在巴菲特的成长之路上,他一直推崇致谢的是两师一友,两位老师一个是格雷厄姆,另一个就是费雪。巴菲特曾经说:“我的方法15%来自费雪,85%来自格雷厄姆。”

成长型价值投资之父——菲利普·费雪。尽管投资生涯超过半个世纪,但菲利普·费雪真正投资的核心股票只有14支。费雪一生异常低调,几乎从不接受访问。

他在《怎么样选择成长股》一书里,叙述了不少投资案例,仔细分析这些案例,我们会学到不少逻辑思维和逻辑分析方法。

其中一个是投资康宁玻璃的案例:

『前传』

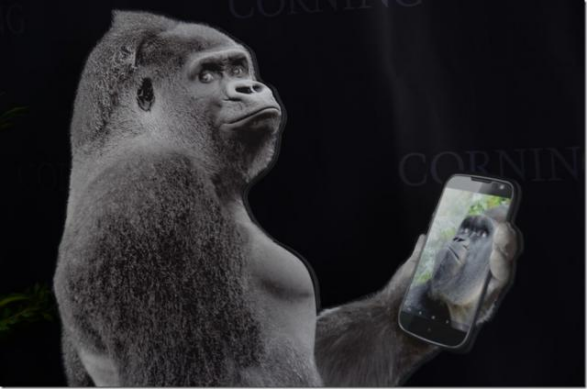

很多人对美国康宁公司的了解,可能是从大猩猩玻璃开始。2007年,追求完美的乔布斯要在iphone表面用上不会被划伤的玻璃,所以找到了康宁。

康宁启用了被雪藏几十年的特种玻璃生产技术,该技术通过特殊的熔制工艺和离子交换工艺可以生产出厚度薄、韧性高、强度高的玻璃。

6个月后,大猩猩玻璃就被应用在iphone上,带动了3C(计算机类、通信类和消费类电子产品的统称)电子产品中盖板玻璃的应用发展。目前,大猩猩玻璃已被40多个主流品牌应用于50多亿台设备中。

大猩猩玻璃的成功,不仅将康宁引领到手机产业,并为企业带来了可观的收益。在iPhone 首次亮相后的五年里,这条产品线的年营收从零增长到了10亿美元,大猩猩玻璃成了康宁的明星产品。

康宁的成功远不止她的大猩猩玻璃。康宁公司的历史和产品,可以说数度改变了人类的生活。

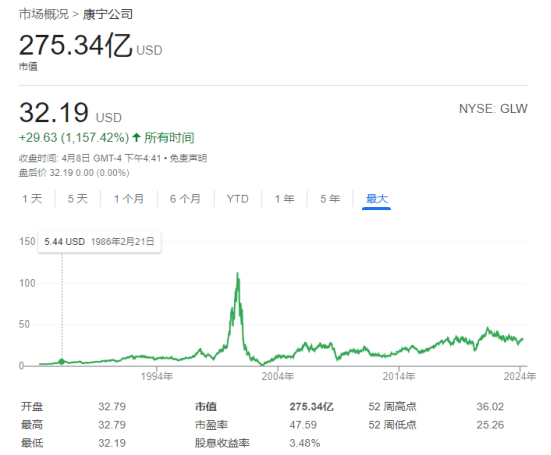

康宁股份有限公司(英语:Corning Incorporated,简称康宁公司,NYSE:GLW)是一家美国特殊玻璃和陶瓷材料的制造商,成立于1851年。

基于170多年在材料科学和制程工艺领域的知识,康宁创造并生产出了众多被用于高科技消费电子、移动排放控制、电信和生命科学领域产品的关键零部件。

康宁的三大核心技术分别是:玻璃,陶瓷和光学物理。2023年全年,GAAP销售额为126亿美元,目前康宁在全球15个国家拥有57500名员工,100多个工厂。

『公司起源』

康宁公司的起源可追溯到1851年,一个名叫Amory Houghton(后面简称霍顿)的美国年轻人的故事。

在霍顿刚20岁时,他成功结束了木工和建筑工的实习,建立起了自己的承包业务。接下来的几年,霍顿涉足于房地产和贸易领域,并在剑桥建立了一个码头从事煤、木材及其它原材料交易。直到1851年他偶然遇到了一个名叫Teasdale的英国玻璃工匠,这一偶遇让他看到了玻璃行业的发展前景。

随后,霍顿在位于马萨诸塞州的小玻璃厂Cate&Phillip购买了一部分股份,又通过入股其他玻璃制造厂扩大了公司规模。

作为一名有远见的企业家,霍顿让儿子们参与到公司的发展中去。三年后,霍顿在美国萨默维尔成立了联合玻璃公司。而他的大儿子AmoryJr 成立了一个小型的实验室,专门从事基础玻璃研究。

1864年,当霍顿夫妇在纽约布鲁克林买下另一家玻璃公司时,玻璃制造业正在蓬勃发展。于是,霍顿夫妇将目光投向一个更具挑战性、但却不那么热门的利基市场:特种玻璃。

这种经过精心设计和精密测试,将科学知识应用到玻璃制造工艺的玻璃——后来被称为“高级玻璃”。霍顿夫妇相信,这家羽翼未丰的玻璃公司未来一定能独立门户。

时间来到1879年,爱迪生找出了能长久使用的灯丝,发明了电灯。但是他随之发现,满足电灯泡要求的玻璃太贵了,灯泡没法普及,于是爱迪生找到了康宁公司,希望它们能生产出一种经济实用的灯泡玻璃。

于是康宁公司就开始研发适合灯泡但价格低的玻璃,结果也没有让爱迪生失望,康宁公司发明了灯泡用玻璃,如果说爱迪生给人们带来了光明改变了世界,那么康宁则是让灯泡进入了寻常百姓家。

1912年,康宁公司应铁路公司的要求,制造一种在受热时也不会因雨雪的肆虐或温度变化太大而破裂的道路灯。为此康宁公司开发出一种钢化玻璃透镜,它不仅能够产生一致的颜色,而且也不会因为温差过大而导致破裂,不过令人心酸的是,这种钢化玻璃透镜因效果太好,大大降低了它的替换性,销售成绩反而不断下滑。

当人们以为康宁即将放弃这种玻璃时,康宁的管理层却做了一个令所有人都出乎意料的决定。这种不容易被替换的玻璃被康宁公司拿去做了锅具,也就是我们后来熟知的康宁锅具。

时至今日,康宁锅具可以放在850的明火上空烧并且不怕热胀冷缩的玻璃制造技术,也仅有康宁拥有。

而除了厨具领域,这种玻璃的配方还被康宁公司用于制造实验室的玻璃器皿。用康宁玻璃制造的实验室器皿不仅经得住酒灯的高温炙烤还能在抵御化学药品腐蚀的同时不污染实验药剂。

『费雪投资框架:产业调研,逆向思考,长期持有』

1947年,美国电视机工业蓬勃发展,处于行业发展初期,但是竞争已经很激烈。类似我国当年,杀敌一千自损八百的价格战在所难免。这样的竞争格局,电视机生产企业毛利率就会下降,利润大降。各个企业都没有市场定价权,大家在价格厮杀中乱成一锅粥。

费雪花一年多时间研究了十来家主要电视机制造商的情形,得出的结论是这个产业将有十分惨烈的竞争,业内主要公司的地位将会出现很重大的变换。

不仅如此,他还有一个重要的调研新发现-------制造电视机显像管的玻璃真空管严重缺货!市面上的电视机供大于求,但是玻璃真空管供不应求。

玻璃真空管的制造工艺在当年来看难度非常大,行业技术门槛和资金门槛非常高,已进入的企业很少,想进入的竞争者代价高和难度大。

而电视机生产显然不是这样,门槛相对低很多,甚至不需要技术,可以轻资产模式购买各种配件就能轻易组装生产电视机,贴上品牌即可,你看到市面很多杂牌电视机就是这样生产模式。

需要重点关注的一点:玻璃真空管制造商显然有较好的市场定价权,产品供不应求,可以提价,挤压电视机制造商的利润空间;玻璃真空管制造竞争格局较好,企业们可以维护市场价格。

最受好评的真空管生产商就是康宁公司。随后,他便进一步调研康宁的技术与研发能力,同时评估了市场潜力。结果就是,他在1947年买入了康宁玻璃。同年,康宁最先发明并大规模制造出电视显像管,使电视进入千家万户。

源自于调研得出的成果,自然硕果累累。这一投资战役,让费雪在1947到1957年 的10年时间里,收获了10倍涨幅。如此经典的投资案例,成为了费雪亲自践行其产业调研的思想。而这一思想,又深深地影响了一代又一代的价值投资者。

因此,价值投资者往往就是:“不是在调研,就是在调研的路上。”

『投资小课堂』

费雪与格雷厄姆投资方法的区别:

投资有两种基本思路。格雷厄姆的方法,即寻找价格便宜、几乎不可能大幅下跌的东西。这一方法有经济上的保障,它不会下跌太多,迟早会显现出价值。但正如格雷厄姆所说的那样,这种方法的缺点在于,它是一种很好的方法,几乎人人都知道它,而且已经学会了发掘符合这一公式的套路。

费雪的方法则是找到真正的好公司——价格也不太贵,而且它的未来会有非常大的成长。费雪说“这种方法的优点是大部分我的股票在相对短一些时间内就会有所表现。尽管有的可能需要几年的时间才会启动,但是错误在所难免。如果一只股票真的很不寻常,它在短时间内也会有可能大幅上涨。我不想说我的方法就是投资成功的唯一法则,但是我想,说这话可能有点自负,成长投资——这个词在我开始投资事业之前还没人知道呢。”

投资路很长,站在巨人肩膀上我们能看得更远!

$中材科技(SZ002080)$$南玻A(SZ000012)$$菲利华(SZ300395)$

————————————————

《临石鼓文联》

作者:吴昌硕

创作年代:1917

规格:107.5×47.5cm

材质:纸本墨笔

藏地:中国美术馆

吴昌硕的绘画,既具有文人画高雅的格调,又掺入了世俗与平民的因素,表现了一种雅俗共赏的特征。他集“诗、书、画、印”为一身,融金石书画为一炉,被誉为“石鼓篆书第一人”、“文人画最后的高峰”。在绘画、书法、篆刻上都是旗帜性人物,在诗文、金石等方面均有很高的造诣。

石鼓文是目前发现中国最早的石刻文字,被称为“石刻之祖”,是先秦时期的一种文字,那个时候李斯还没有统一文字。因为文字是刻在十个鼓形的石头上,故称“石鼓文”。

石鼓文是集大篆之成,开小篆之先河,在书法史上起着承前启后的作用。是由大篆向小篆演变而又尚未定型的过渡性字体。它这种过渡与西汉隶书一样,都是逐渐向其它书体的一种过渡,石鼓文被历代书法家视为习篆书的重要范本,也是学习书法用笔的重要教材,故有“书家第一法则”之称誉。

石鼓文被历代书家视为习篆书的重要范本,数千年书史中,对《石鼓文》临习最多、最深且最有独到之处的当数吴昌硕。大凡评说吴昌硕,都要提到他临的《石鼓文》。《石鼓文》成全了吴昌硕,反过来,吴昌硕也使《石鼓文》的艺术价值得以发扬光大。

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !