近期以来,新能源车企价格战密集上演,与此同时,动力电池厂商也卷入价格漩涡,由于动力电池占据了电车成本的30%—40%,未来新能源汽车降价空间究竟还有多大?显然不得不考察当下电池厂商的生存现状。

其中,昔日宁德时代的心头大患,中创新航无疑是一个值得剖析的典型样本。从内部来看,营收、毛利率增长的同时净利润却同比腰斩,这背后究竟受到哪些因素牵引?激进的产能战略又衍生出哪些负面冲击?

从外部来看,中创新航前有宁德时代、比亚迪两只老虎,后有国轩高科、亿纬锂能等狼群逼近,岌岌可危的头部地位靠什么来维持?出海会是救命稻草吗?

1、动力电池产能大扩张,新能源车售价还能猛降?

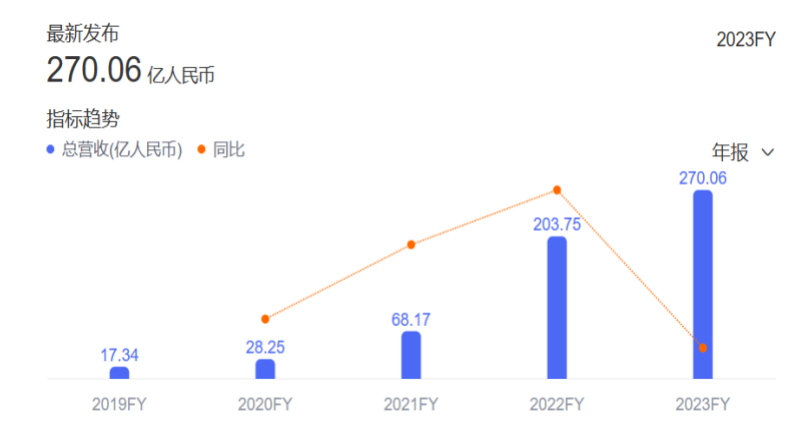

日前,港股上市的头部锂电企业中创新航披露的年报显示,2023年,公司实现营业收入270.06亿元,同比增长32.5%,净利润2.94亿元,同比下降57.44%,扣非净利润2.82亿元,同比下降33.33%。

由于奉行低价保量的策略,中创新航营收规模维持增长态势,但是却出现利润大幅缩水的不良现象,这也是近四年以来的首次负增长。相比于宁德时代同期22.01%和43.58%的营收与归母净利润同比增速,中创新航的“增收减利”和宁德时代的“营利双增”构成鲜明反差。

此外,中创新航的毛利率也从2022年的10.32%上升至2023年的13.00%,但净利率却从3.40%下滑到仅有1.62%,营收和毛利率增长,净利润却同比腰斩,这背后究竟受到哪些因素牵引?

从财报透视来看,净利率和净利润的下挫,除了在费用结构上受到飙涨4倍的财务成本削弱之外,还与以下两大核心因素密不可分。

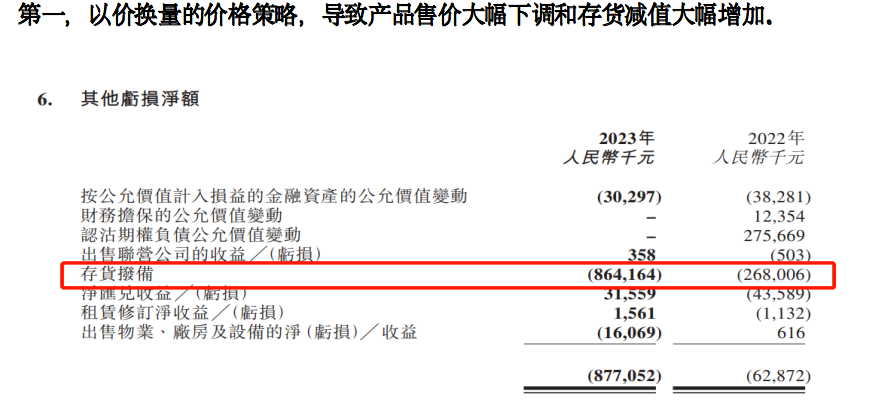

第一,以价换量的价格策略,导致产品售价大幅下调和存货减值大幅增加。

中创新航2023年财报

中创新航2023年财报

在售价调整上,中创新航锂电池单价从2022年的0.99元/Wh降至2023年的0.72元/Wh,一年内降幅高达28%,低于营收增速的价格下调幅度虽然没有直接导致利润萎缩,但是间接通过资产减值的传导链条带来利润腰斩的后果,2023年公司存货拨备达到8.6亿元,同比增长222%,而且计提资产减值后的账面存货仍然高达71.3亿元,将近营收规模的三分之一。

第二,中创新航营收来源单一,业务结构不利于吸收或化解价格冲击。2023年,中创新航的动力电池产品营业收入达到222.5亿元,同比增长21.4%,占总营业收入的82.4%。储能系统产品业务却只处于起步阶段,营业收入为47.6亿元,占比17.7%,在盈利大盘中的贡献比较微弱。

中创新航2023年财报

中创新航2023年财报

伴随动力电池价格竞争加剧,由于动力电池业务承担盈利支柱,中创新航饱受利润损失之苦,尤其是在此过程中产品单价降幅超过销量增速。形成鲜明对照的是,另一板块储能电池多为长期订单,价格下降幅度较小,如果储能业务能够独当一面,显然在市场冲击中能够形成明显的业绩缓冲作用。

草蛇灰线,伏脉千里。如果进一步追问频频降价、存货减值和财务费用大幅增加的缘由,长达数年持续激进的产能大扩张无疑是真正的罪魁祸首。

为了实现2023年有效产能将扩张至约90GWh的规划,中创新航资本开支成倍的迅猛增长,从2021年的109.2亿元突飞猛进为2023年的300亿以上。

庞大而急速的产能扩张,导致严重的资金饥渴,中创新航加速了融资步伐。2022年上市募资90亿只能解一时之渴,债权融资成为弥补资金缺口的主要来源。于是短期借贷由2022年的24.7亿元大幅上升至2023年的81.1亿元,长期借贷更是高达210.5亿元,有息负债规模急速膨胀。

悲凉之处在于,舞蹈仍在继续,但是音乐停了,产能过剩已成为笼罩行业上空的阴霾。2023年我国锂电池总产量已超过940GWh,新能源汽车和新型储能的锂电池装机量仅占约435GWh,换言之,过半产能成为冗余,据高工产业研究院调研预测,2024年国内动力电池市场的有效产能利用率或将低于60%。

持续数年的激进扩产,中创新航开始尝试到反噬的滋味,一方面背上了沉重的债务包袱,造成财务费用飙升侵蚀利润的局面;另一方面又累积了大量存货,库存金额连年攀升,存货减值上行拖累业绩表现,同时还衍生出运营能力转弱等一系列问题。

中创新航2023年财报

中创新航2023年财报

比如,反映中创新航营运能力的主要指标呈现疲弱的状态,从中映议价能力和行业地位面临挑战的现实窘境。

2023年,公司应收账款和票据增至68.3亿元,同比上升28.3%,应收账款周转率下滑,而应付账款和票据降至199.6亿元,同比下降7.8%,这一定程度上揭示了在动力电池行业价格战背景下,中创新航遭遇下游客户端和上游供货端两边夹击的不利处境。

可见,作为新能源车企的主要供货方,中创新航家里也余粮不多,还四面漏风,承受连续降价的适应能力变弱。动力电池占据了电车成本的30%—40%,如果不考虑技术跃进的因素,目前动力电池产能过剩,单纯由电池成本驱动的新能源汽车降价空间依然存在,但受电池厂商经营困境、调价动力影响不会很充足。

2、地位岌岌可危,出海或是救命稻草?

中创新航目前利润腰斩、库存高企固然值得担忧,但接下来一个迫在眉睫的问题是,未来营收的持续性是否会发生逆转?毕竟那根优美的营收增速曲线在2023年戛然而止,而且当下动力电池市场增速放缓,中创新航的客群结构和市占率均不占优。

中创新航2019—2023年营收规模及增速

中创新航2019—2023年营收规模及增速

在动力电池行业,新能源汽车销量的高低,对动力电池供应企业的发展好坏发挥着决定性作用,可是在主要客户群体上,中创新航却存在两个层面的弊端。

其一是主要客户普遍遭遇销售阻力。中创新航的主要客户包括广汽(以及埃安)、小鹏、蔚来,2024年一季度,广汽集团销量同比下降24.11%,其中新能源汽车销量下降23.23%,蔚来销量同比下降3.2%。大客户整体上萎靡不振的销量必然会制约中创新航的出货量。颇具戏剧性的是,当前风光无限、炙手可热的车企比亚迪、问界、理想等,却都不在中创新航的客户名单中。

其二是大客户另起炉灶参与搅局,中创新航的主要客户广汽埃安投资的因湃电池在2023年12月建成投产,首期可实现6GWh产能,如果实现自供替代,必然会对外削减订单,这显而易见的会冲击中创新航的销量、营收水平。

由于主要客户不能提供强大助力,中创新航的市场份额有所下滑。2024年1—2月,中创新航动力电池市占率3.8%,而2023年和2022年同期,公司市占率分别为6.35%和7.87%,逐年下滑。

根据4月8日韩国研究机构SNE Research发布的2024年1—2月全球动力电池统计数据,当前国内动力电池市场份额主要集中于宁德时代和比亚迪,近年来两大巨头市场份额均维持在70%左右高位,另有四家中国电池企业入围全球前十,分别为中创新航、国轩高科、亿纬锂能和蜂巢能源,不过市占率均未超过4%,但与行业老三中创新航的市场份额下滑不同,处于二线的同行国轩高科、亿纬锂能市占率稳中有升。

动力电池市场厮杀激烈,中创新航的处境堪称前有虎、后有狼,维持或提升现有行业地位的手段还有哪些?什么会是股价破发、市值腰斩的中创新航的救命稻草?首先,中创新航低价保量的策略已经效果式微,产品售价大幅下调后,以价换量的空间大幅收缩,这从体现业绩潜力的合同负债增速放缓中可见一斑,合同负债仅增长26.5%,低于价格降幅,表明了客户预付款倾向和合作意愿变弱。

其次,面对存量博弈、增量放缓的市场形势,中创新航加大出海拓展力度,或能在一定程度上改善或扭转当下困境。相比宁德时代早已转向毛利率、附加值较高的海外市场,中创新航在海外市场拓展上相对滞后,尚存在一定的业绩潜力空间。

中创新航2023年财报

中创新航2023年财报

2023年,海外业务的高速增长对宁德时代的成长性推动巨大,海外营收达到1310亿元,同比增长70.29%,远超国内业务增速7.25%,营业收入占比也提升到32.67%;海外装机量达到92.6GWh,占比总装机量36%,同比增速达100%,远超国内17.6%的增速。

反观中创新航,海外业务发展较为缓慢。2023年境外营业收入仅有6.53亿元,占比仅为2.4%,但是同比增速高达68.9%,佐证了海外业务不俗的拓展潜力。而且该板块主要由储能业务推动,与核心的动力电池业务几乎没有多少关联度,这又顺势可以引出另外一个重要的发展策略,即在布局出海的背景下,补上前文提及的营收来源单一的短板,做大储能业务,或许在业绩上能产生意外惊喜。

本文作者可以追加内容哦 !