二季度的假期不少,相应的,市场对于旅游航空相关内容十分关注。

但关注多了,有时也会困惑。以航空为例,需求到底怎么样?

比如,从清明和五一数据看,需求似乎比较旺盛。经文化和旅游部数据中心测算,清明节假期3天全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%。另据媒体报道,“部分“五一”假期的机票价格相比清明期间有所上涨,以北京为例,“五一”期间的双飞线路要比平时贵1000元。

可再回顾刚刚过去的3月,结论又会不一样。航空需求表现平平,甚至有些疲软。

淡旺季的数据摇摆会带来投资者预期的来回波动。我们应对如何理解航空需求的淡季旺季间波动?

这里提供一个理解的视角,生产类经济活动本身的活跃度可能是这种波动的主要解释,反过来,淡季的旅客活跃程度或许也可以作为宏观经济运行的高频观测指标之一。

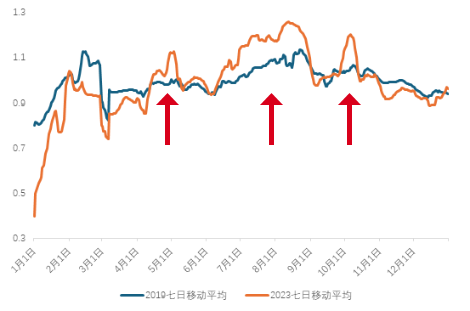

首先来看实际数据,这里用国内航空旅客的日均人次作为指标,这个指标大体上可以反映航空总需求的景气程度。这里需要对数据做一定的处理,将日旅客量进行归一化处理,基数去当年日平均旅客量,也就是将实际的每日旅客量除以当年的平均值,这样就得到了一系列日度旅客数据,然后再进行7日平均,这样更加容易看出波动规律。这个底层数据并非公开可以获得,我们经过一段时间的跟踪和多维的验证,基本可靠。

时间上我们选取2019年和2023年来做对比,主要原因是疫情期间的数据受到的非经济因素影响较多,不太可比;另外19年之前的高频数据并不可得。好在用19年和23年的完整数据已经能够说明一定的问题。

可以看出,23年的日度旅客波动呈现出一个比较有趣的现象,那就是如果我们用旅客量的同比增速来看,在某些特定的时间段景气度会出现显著提升,但除此之外的时间则相对一般,也就是23年的淡旺季波动变大了。这几个特定的时间段就是我们较长的公共假期,五一、十一以及学生集中放假的暑期。在假期出行的主要增量客群为因私出行旅客,因此我们可以粗略地认为,节假日航空旅客的同比增速可以代表因私出行的消费意愿,则平日里的航空旅客同比增速则更多反映了因公出行的生产经营活动。所以我们猜想,23年相对于19年而言,假期与平日的景气差异底层反映的是居民消费意愿恢复程度与商务活动的恢复程度的差异。

回到研究和投资,我们就容易理解为何航空景气度这般不稳定,一会儿强势复苏,一会儿需求疲软,本质是动因不同。

如果要进一步使用平日的航空旅客增速作为跟踪宏观需求的指标,还需要进行验证。比如我们这次的数据拆解是基于时间维度的拆解,如果猜想正确,还应当看到结构上商务航线和旅游航线的景气差异,甚至目的地机场的景气差异。这样的研究有意思的地方,并不是我们得到了一个结论,而是我们得到了一个可证伪的结论。

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

$中泰兴诚价值一年持有混合C(OTCFUND|010729)$

以上观点仅代表当下观点,且不构成投资建议。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞") ,可是净值做的如此拉垮,可有考虑你的基民的感受

,可是净值做的如此拉垮,可有考虑你的基民的感受![[哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot5.png "哭") ,田经理不要辜负居民的信任啊

,田经理不要辜负居民的信任啊