全国社保基金,以稳健著称,业绩出色,是市场上不可忽视的力量。

自成立以来,社保基金年均投资收益率7.66%,累计投资收益高达16575亿元,堪称A股的“定海神针”。

能被社保基金看重的,都是基本面非常好的公司。

比如,中国平安、招商银行这样的头部蓝筹股,还有一些隐形冠军企业,盐津铺子、山东黄金、星宇股份、重庆啤酒等。

这其中,重庆啤酒是社保基金长期持有的公司,公司前十大股东中,有两家社保基金,其中一家还是2023年三季度新进的。而青岛啤酒、贵州茅台一家都没有。

那么,重庆啤酒为何深得社保基金的青睐呢?

重庆啤酒分红极奇的高,社保基金能够每年获得稳定的高分红。

重庆啤酒2021年以来股利支付率都在80%以上,2023年公司净利润13.37亿元,现金分红却高达13.55亿,股利支付率达到101.45%,实属难得。

公司的股利支付率不仅高于青岛啤酒等同行,还超过以高分红著称的招商银行、交通银行等金融公司,以及宝新能源、上海电力、长江电力等公共事业公司。

不仅分红高,重庆啤酒最大的亮点是ROE非常高,成为A股综合盈利能力最强的唯一标杆。

5000多家上市公司中,连续五年ROE大于45%的只有一家,就是重庆啤酒。

从这个角度看,连以高ROE著称的贵州茅台、海天味业、珀莱雅、格力电器都要黯然失色。

虽然,不同行业ROE水平有所不同,但重庆啤酒这样高的ROE,在整个啤酒赛道都是天花板般地存在。毕竟,龙头青岛啤酒ROE不足20%,其他可比公司ROE则更低。

同样是啤酒企业,为什么重庆啤酒的ROE这么高呢?

根据经典的杜邦分析法,ROE是净利率、总资产周转率、权益乘数的乘积,三者分别代表公司的盈利能力、周转能力、用别人的钱赚钱的能力(财务杠杆)。

第一,重庆啤酒净利率行业第一,盈利能力强悍

对比发现,重庆啤酒的赚钱能力明显比其他啤酒企业强很多。

在青岛啤酒净利率只有6.89%的2019年,重庆啤酒早已实现了20.34%的净利率,即便在市场竞争加剧的情况下,公司2021年以来净利率仍然保持在18%左右的高水平。

2023年公司净利率18.3%,比龙头青岛啤酒高5.49个百分点,比燕京啤酒高14个百分点。

重庆啤酒的高净利率,主要来源于极高的毛利率。

国内的啤酒产量早在2013年达到了峰值,此后进入存量竞争阶段,啤酒企业的业绩增长也由销量驱动转向价格驱动。

重庆啤酒与嘉士伯(全球第四大酿酒集团)合作,最早完成高端化转型。

一方面,公司每吨啤酒的价格更高。

2019年以来,重庆啤酒吨价已经超过4000元并持续上升,2022年公司吨价达到4789元,而青岛啤酒、华润啤酒分别是3927元、3231元。

另一方面,公司高毛利率产品营收占比更高。

从营收结构看,2022年重庆啤酒吨价3000元以上的啤酒营收占比69%,而青岛啤酒、燕京啤酒吨价3000元以上的产品营收占比分别只有6%、17.8%。

所以,高端化的成功,使得重庆啤酒在存量市场更有竞争力,毛利率保持在50%的高位,稳居行业第一。

在费用率差别不大的情况下,公司净利率也是同行业。

第二,重庆啤酒善用财务杠杆,权益乘数行业最高

权益乘数=资产/股东权益=1/(1-资产负债率)

权益乘数越大,说明公司的资产中,来自股东投入的钱越少、从外部借的钱越多,财务杠杆越高。

不得不说,重庆啤酒真的把杠杆用到了极致,公司的权益乘数至少比对手高出两倍,2023年公司权益乘数3.39,青岛啤酒、珠江啤酒分别是1.74、1.45!

权益乘数与资产负债率成正比,资产负债率越高,ROE也就越高。

重庆啤酒很擅长借钱经营,资产负债率高于70%,而其他啤酒企业资产负债率最高不超过50%。

可能有人会担心,重庆啤酒资产负债率过高,财务风险太大。

实际上,并非如此。

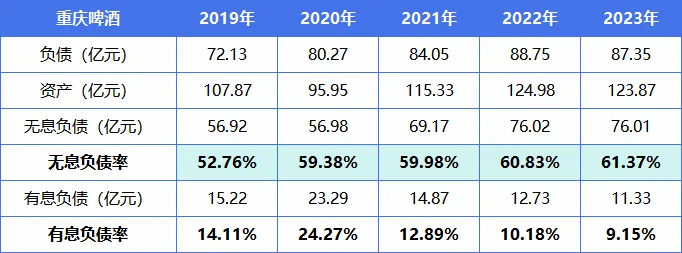

负债分为有息负债和无息负债。

有息负债包括长短期借款、发行债券等,需要支付利息作为使用资金的代价,若有息负债超过了总资产的六成,说明公司财务风险高,ROE水分大,早点远离比较好。

无息负债则包括预收账款、应付票据和应付账款、其他应付款,这些都是企业无偿占用上下游的钱。

无息负债在总资产中的占比越高,越能说明公司在产业链中有话语权,可以用别人的钱做自己的生意,还不用付利息。

重庆啤酒80%以上的负债都是无息负债,而且,公司无息负债率从2019年的52.76%提升到2023年的61.37%,话语权明显增强。

另外,公司有息负债只有10多亿,不足货币资金的二分之一,有息负债率低于10%,发生财务风险的概率很低。

除了净利率和资产负债率,重庆啤酒的总资产周转率也比较高,一年不止周转1次,其他啤酒企业一年最多周转0.7次。这主要因为公司关闭了十几家落后工厂,整体营运效率得到提升。

简而言之,重庆啤酒极为优秀的ROE,得益于净利率、财务杠杆、总资产周转率的共同驱动。公司在行业中有产品、话语权、营运优势,竞争力更强。

从行业角度看,啤酒行业价格提升带动市场规模持续增长,预计2026年市场规模将达到8734亿元,是宽广而又平坦的成长型赛道,不输白酒。

总结一下,重庆啤酒分红高,还是A股唯一一家ROE连续五年超过45%的公司,超过了茅台、片仔癀、伊利等重量级龙头,基本面非常优秀,深得社保基金青睐。

同时,啤酒赛道市场规模不输白酒,重庆啤酒有强悍的盈利能力和话语权,未来有望充分享受行业高端化红利,成长性也非常强。

来源:飞鲸投研

本文作者可以追加内容哦 !