#本轮黄金大涨背后的底层逻辑是什么?##黄金大涨再创新高!你上车了吗?#$莱绅通灵(SH603900)$$黄金股ETF(SZ159562)$$贵金属(BK0732)$黄金自3月下旬以来,黄金与美元出现了一波双涨行情,打破了市场和投资界之前的固有观点也就是“黄金与美元负相关”实际上从18年年末开始,黄金与美元指数的负相关的关系已经逐渐弱化,甚至表现出了正相关的行情。

上面这张图也可以看到在红圈这段时间内,黄金和美元是同涨的一个状态,研报表示货币属性是黄金定价的一个核心因素,本质上黄金对美元在货币功能上的替代性,这种替代性主要表现在:抗通胀、抗低收益、抗风险。然而,上述三方面的关系在22年末之后均发生了背离,因此黄金的货币属性弱化,不再是定价的主要因素了。

从上图可以看到,第一点是美国密歇根大学关于1年通胀的预期是不断往下的,而黄金的价格则在最近不断攀高;第二点是黄金价格与实际利率的背离,可能有些读者不解,为什么老美不断加息反而实际利率越来越低,这个是因为实际利率=名义利率-通胀率,由于美国通胀高企,所以能够看到实际利率也是不断下探的,于黄金价格产生了背离;最后一点是黄金与避险需求的背离,美国标普500波动率的下移,表明标普500的波动越来越小,风险相较之前有所缓和,而黄金价格还是不断攀升与之背离。

研报认为市场热议的“去美元化”叙事只能构成趋势性的解释。一方面,黄金价格与外国投资者持有美债比例最相关的2020年,去美元化倾向较高的俄罗斯和土耳其并不是全球黄金市场的主要卖家,欧美国家的黄金ETF均发生了大规模的净流入;另一方面,去美元化也是无法解释2022年末以来的黄金价格上涨,在此期间外国投资者持有美债的意愿并没有大规模的下滑,上图中也可以看到美债持有比例并没有下降,而黄金的价格也没有与其背离。

从黄金的交易结构上看,研报表示中国央行和黄金ETF是这轮行情的主导力量黄金四大需求中的消费需求和工业需求较为稳定,投资需求和央行购金是黄金价格波动的主要推动力。从2022年11月开始,中国央行开始连续购买黄金,截止2024年2月,购买吨重占全球央行净买入的60%。与此同时,中国黄金ETF发生连续净流入,而其他国家的黄金ETF在同期为净流出。

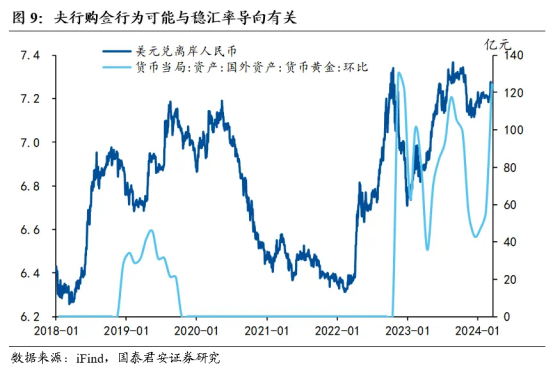

研报表示央行购金行为主要受稳汇率导向驱动。稳汇率仍是货币政策的重要考量,央行购金可能是为下一步操作腾出空间、创造窗口。上图也可以看到自汇率开始大幅度波动后,央行购金需求明显增加。

研报表示黄金后续走势很大程度上取决于我国货币政策的取向。短期来看,国内市场利率与政策利率脱锚持续,货币政策更加注重结构性调控,政策利率下行必要性降低,央行购金需求或有所放缓;长期来看,若内部调控必要性先于外部货币政策转向,为了增强货币政策的操作自主性,央行或有进一步购金需求,并可能催生新的黄金行情。

本文作者可以追加内容哦 !