从大的形势来看,对于游戏公司来说,利空的方面是度过了三年疫情封控的红利期,游戏行业业绩承压,行业下行,以及缺乏爆款,存量竞争严重;利好的方面是AI工具的涌现,有利于游戏公司降本增效,且大的传媒行业的快速发展,也给游戏推广带来了便利。

游戏公司和影视公司类似,很依赖爆款,另外游戏公司也属于软件公司,因此市盈率和市销率可以在一定程度上反映游戏公司估值,但因为爆款游戏可遇不可求以及游戏的生命周期问题,假定股价不变,市盈率和市销率也可能因业绩的披露在短时间内出现大的波动。结论就是市盈率和市销率反映的是过去,从这两个指标不好判断公司到底是低估还是高估。而相对来说,游戏公司的资产情况相对稳定,所以选取市净率指标,并结合疫情前的经营状况,分析下吉比特当下的估值。

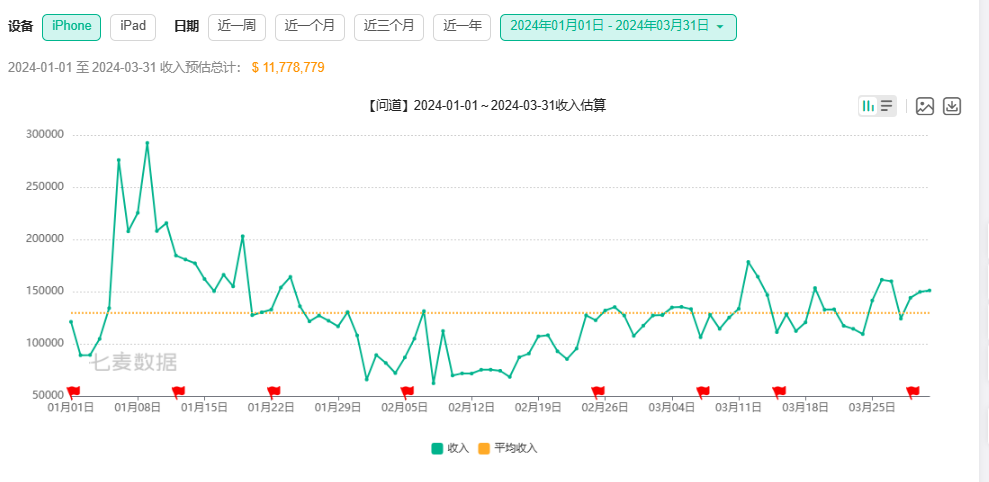

首先,看一下吉比特当下的经营状况。从上图可以看出吉比特24年1季度ios端收入同比和环比都出现了明显下滑,但是在3月份有企稳反转迹象。这和其他几家游戏公司的走势基本相似,只是全年下滑更明显。总的来说,1季度可能是包括吉比特在内的游戏公司业绩最艰难的时期。所以,选取吉比特可能相对24年全年来说最差的1季度来和19年(七麦数据最早可查到19年)做对比。

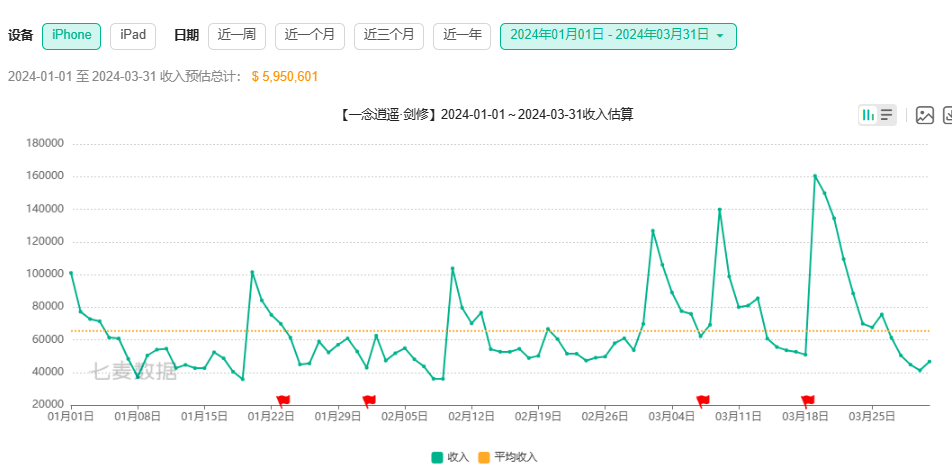

吉比特19年总营收21.7亿,净利润8亿,其中《问道》营收18.2亿,占总营收的83.8%。由七麦数据可知,问道手游ios端从19年10.1到20年3.31的流水情况,合算为一个季度的营收约2160万美元。而24年第一季度,《问道》手游和《一念逍遥》iOS端营收总共1772万美元,相较于19年滑落较多(一念逍遥21年2月上市)。考虑到23年总营收为41.85亿,《问道》和《一念逍遥》营收28.5亿,占总营收68.1%。2160万美元/83.8%约等于1772万美元/68.1%。即按较差的情况,假设24年1季度的营收情况为全年的常态,那么24年营收会和19年持平。而根据以往经验,如问道在4月份有周年庆活动,一念逍遥在年中有周年庆等情况,24年大概率是要远好于19年的。

吉比特当前市净率2.79,对应净资产44.64亿,对应市值124.5亿。19年吉比特市净率最低4.37,对应净资产30.71亿。而吉比特历史最低市净率发生在18年10月份,为2.75,对应净资产25亿。

而一般来说,市净率在3~10之间被认为是相对合理的范围。

综上,吉比特是被低估的,最低可以看齐19年。

估值高低取决于对公司的预期的好坏,而吉比特目前的预期主要取决于新游戏的表现,一方面是自身能不能出爆款,另一方面是投资的公司能不能出爆款(如最强蜗牛、羊了个羊)。而根据各方面信息,24年吉比特自身出爆款的可能性不大,且各阶段业绩可能都无法比肩23年同期。但是和19年相比,仍然有想象空间。如重装前哨持续优化,风评已好转,销量可能会有所上升(目前据VGinsights统计已售出约26万套),且可以在更多平台上发售;卢总在业绩说明会上提到的代号M11西幻类型游戏,测试表现不错(他说不行的大概率不行,他说行的大概率行),虽然还处在早期,但是未来可期。

注:只是和大家分享一个估值思路,不作为投资建议。其间可能会有专业方面的偏差,可帮忙指正。

$吉比特(SH603444)$

本文作者可以追加内容哦 !