本文约7000字,预计阅读需要20分钟。

近期,中国各酒店集团陆续披露2023年财报。从各家2023年的业绩表现可以发现,锦江、首旅、华住并称三巨头的格局已经不复存在,首旅明显掉队,锦江在酒店数量上仍有领先,但在运营效益、RevPAR、客房入住率等方面已经难掩颓势。华住在三巨头中一家独大。亚朵作为后起之秀,2023年呈现爆发之势。

一定程度上,2023年的业绩表明,各酒店集团十年来围绕中端酒店市场的争夺战,已经分出胜负。华住、亚朵胜出,锦江、首旅落败。

本期,知酷文旅将分析四家酒店集团的2023年财报,并解答为何中端酒店的战争中,华住、亚朵胜出,锦江、首旅落败。

四大酒店集团业绩对比

先看四大酒店集团的营收、利润对比。

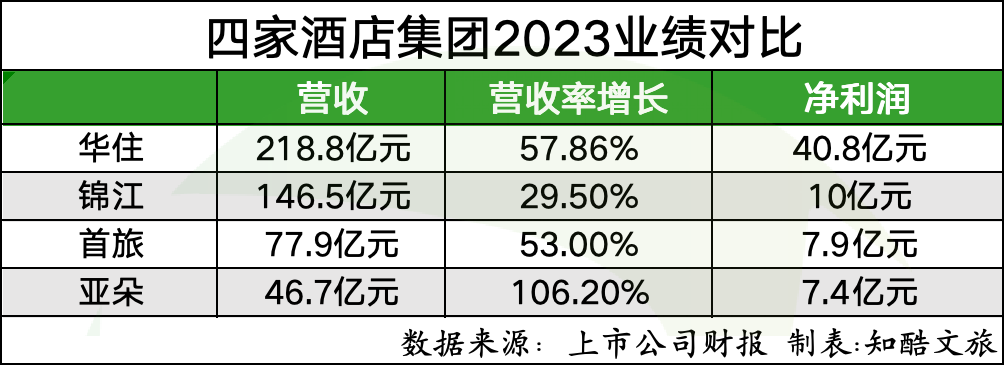

2023年,华住、锦江、首旅和亚朵的营收分别为218.8亿元、146.5亿元、77.9亿元、46.7亿元,华住明显领先,在营收增速上,华住和亚朵也更快。在净利润方面,华住40.8亿元的净利润比锦江、首旅、亚朵的总和还多。而亚朵以46.7亿元的营收,创造了7.4亿元的净利润,和首旅相当。按净利润率计算,亚朵和华住是同一层次,亚朵所欠缺的只是发展时间。

再看四家的酒店数量,其运营效益的差距更加明显。截止2023年底,四家集团旗下酒店数量分别为,锦江12448家,华住9394家,首旅6263家,亚朵1210家。

华住的酒店数量仅为锦江的75.5%,营收却是锦江的150%。亚朵酒店数量仅为首旅的五分之一,营收却达到首旅的60%,利润更是和首旅相当。

在新增酒店数量方面。首旅新增酒店数量看似和华住、锦江差别不大,但其是以“轻管理酒店”为新增酒店数量“注水”,轻管理酒店来的快,去的也快。2023年首旅净增酒店数量仅280家,和亚朵处于同一水平,但亚朵增加的都是中高端门店,并且亚朵新增和净增数量基本一致,这表明了亚朵的加盟商关店退出的数量很少。

华住和锦江在新增和净增酒店数量方面十分接近。需要指出的是,新增和净增之间的差距不完全是加盟商关店撤店,相当一部分是加盟商选择了同一集团旗下更好的品牌。

在酒店数量、新增数量上,锦江还能和华住旗鼓相当,但如果细究旗下酒店的运营效益,锦江的颓势就立刻显现。

华住、亚朵2023年入住率分别为81.1%和77.8%,明显高于锦江、首旅一截。平均每日房价和RevPAR,亚朵和华住也明显高于锦江、首旅。尤其是竞争的重点中端酒店方面,华住和亚朵的中端酒店RevPAR都在300元以上,而锦江中端酒店的RevPAR还不到200元。

对比中端酒店各主力品牌的数量。如家中端酒店主力品牌是如家商旅和如家精选,截止2023年底酒店数量分别为770家、371家。锦江中端酒店主力品牌是维也纳酒店和丽枫酒店,分别为1426家、1199家,华住中端主力品牌全季酒店已经达到2116家,有约1000家待开业全季酒店,桔子和桔子水晶合计酒店数量也接近1000家。亚朵酒店旗下除了上海徐家汇A.T. House外,其他全为亚朵系列的中高端酒店,数量1209家,约有617家亚朵系列待开业。

在中端主力品牌的比拼上,华住的全季是唯一一家门店数量破2000家的品牌。亚朵做为单一品牌,门店数量也超过首旅的中端主力品牌,接近锦江的中端主力品牌。

事实上,在中端酒店的竞争上,锦江和首旅已经掉队了,其实际差距比财报数字反应出来的更大。锦江和首旅一方面在经济型酒店上还有巨大的存量,另一方面这两者做为老牌国企酒店集团,旗下积累了很多自持的四星、五星级老牌酒店,这两项支撑了锦江和首旅的营收,使其不至于和华住拉开太大差距。

7天酒店创始人郑南雁曾说过,一家中端酒店的利润,是一家经济型酒店的10倍。因此,中端酒店战场失利的锦江和首旅,在净利润被华住远远甩开,甚至被仅有1210家酒店的亚朵追平。

这些差距,已经反应在四家酒店的市值上。截止2024年4月1日,华住市值899亿元,是锦江的3倍,是首旅5.4倍。而亚朵的市值也已经超过了首旅酒店,成为中国酒店领域排名第三的上市公司。资本市场是嗅觉最敏锐的,资本市场也最看重预期,投资者以真金白银交易出来的市值,是企业综合实力的最佳评估依据。

什么是中端酒店争夺战的胜负手?

持续了十年的中端酒店战争,为何华住和亚朵胜利,锦江和首旅落败?

锦江和首旅踏入中端酒店赛道的时间一点都不晚,甚至早于华住和亚朵。早在2008年,首旅(如家)就推出了首个中端酒店品牌和颐酒店,这时候的华住(汉庭)才刚刚开出第100家经济型酒店,亚朵要在5之后才正式成立。2013年,首旅(如家)又推出首旅京伦、首旅建国等中高端品牌,2015年收购如家酒店后,又推出如家商旅、如家精选等中高端酒店。锦江在2013年推出中高端品牌锦江都城,后续收购中端商务酒店品牌维也纳,此后收购铂涛酒店、法国卢浮酒店等,一举囊括多个中高端品牌。

锦江和首旅对中端酒店也极为重视,入局也很早,并在前期依托雄厚的财力,形成了极为快速的扩张。

一个酒店品牌的成长,是千千万个消费者用“钞票”投出来的。短时间内,消费者的消费选择会被媒体宣传、广告营销、网络水军、渠道推荐等因素所左右。然而长期下来,影响消费者复购的一定是酒店的产品力,消费者的感觉如何,消费者是否愿意复购。

这里的产品力,不是指住宿品质、环境卫生、装修档次、服务能力、管理水平这些。这些方面,锦江和首旅有能力极强的团队,同样10多万元一间开发出来的客房,不会比华住和亚朵差,甚至要略优于后两者。这里的产品力,是一种微妙的心理体验和消费者认可的附加价值。

简言之,华住和亚朵对中端酒店的产品认知和开发思维,与锦江和首旅是不一样的,这使得各家酒店集团呈现给消费者的产品体验和附加值很不一样。

中端酒店做为一种2013年前后才逐渐热起来的产品,是一种新生事物。中端酒店既要和经济型酒店在体验上拉开档次,价格上又不能贵太多。中端酒店的消费者愿意多花100元住比经济型酒店感受更好的客房。但中端酒店200-300元的房价,又不支持酒店真正做一些高档设施的投入,比如高品质餐厅、大面积的公区、豪华的大堂和门头、游泳池、健身房、会议厅等。所以,中端酒店在基础形态上,和经济型酒店没有本质的不同。那么,有限的投资应该升级什么地方,才能让消费者觉得和经济型酒店拉开档次,认为物有所值?

这是中端酒店的核心问题。每家酒店集团都围绕这一问题,给出了不同的答案。

中端酒店之战,首旅为何最先掉队?

首旅的中端酒店品牌有如家商旅、如家精选和和颐酒店。和颐酒店是最早推出的中端酒店品牌,2008年就在上海开了第一家门店,但最初的定位太高端,早年间客单价600-900元,功能和服务对标标准的四星级酒店。这确实是字面意义上的“中端”,价格还是品质都介于经济型和高端酒店之间,但这个定位导致其很难连锁化扩张,既没有足够的符合要求的物业,也没有足够多的客户群体。后续和颐酒店产品形态几经调整,一直没有形成特别清晰的产品定位和模型,导致16年来,只开发了151家酒店。

消费者要的不是六百元以上的中端酒店,而是只比经济型酒店贵一点的。后来,首旅推出的如家商旅和如家精选吸取了这一教训,只比如家经济型品牌贵一点点,提供了更宽敞一点的大堂,更漂亮的门头,面积大一点的客房,档次更高一点的家具,也针对细分人群的需求进行了优化,比如如家商旅提供了小型会议室、自助洗衣等服务。

应该说,如家商旅和如家精选是比较务实的思路。市场消费升级了,那产品价格就贵一点,品质好一点,各方面都比经济型优化一点,一分价钱一分货,让消费者感觉到实打实的性价比。

但是,后来的市场实际情况证明,这套只强调性价比的产品思路不行。中端酒店的消费者整体上排斥“经济型酒店”这个标签。所以,中端酒店必须要有新意,在感受上和经济型酒店拉开差距。

如家商旅和如家精选升级了酒店的品质、设施和服务,但在酒店的设计感、装修风格和品牌形象方面,重视程度不够,酒店设计依然主打沉稳、务实,没有脱离经济型酒店的设计语言。风格上强调“英伦风”,试图给人一种厚重的尊贵感。然而这种老派风格给消费者的感觉是不新颖。在品牌形象上,如家商旅和如家精选沿用了“如家”的名字,这让两个中端品牌一出生就带着“经济型酒店”的烙印。

中端酒店消费者要的是去“经济型酒店”标签,如家商旅和如家精选做的却是加强版的经济型酒店。这导致了这两个品牌并不受消费者欢迎,截止2023年底,两个品牌酒店数量加一起也才突破1000家。而首旅的中端酒店加高端酒店一共才1721家。

客观来说,如家商旅和如家精选的品质并不差,甚至是各中端酒店中性价比最好的酒店,中端酒店该有的设施和服务都很完备,装潢设计风格也十分“正统”。但奈何一代人有一代人的审美,新一代的消费者最不喜欢的就是上一代流行的审美风格。首旅中端酒店缺乏个性,没有“记忆点”,不懂利用“设计美学”撬动酒店的附加价值。因此首旅酒店是酒店三巨头中第一个掉队的,如今市值被亚朵超越,沦为第四。

反观其他几家酒店集团的中端品牌,从诞生起就讲“品牌故事”,和经济型酒店划清界限。例如,亚朵讲的品牌故事,亚朵的名字来源于创始人在旅行中经过云南亚朵村,被当地的自然、清新、淳朴所触动。亚朵创始人甚至认为自己的名字“王海军”太接地气,和亚朵的人文气质不匹配,因此取了个花名“耶律胤”。

在设计美学上,亚朵更是追求原真和淳朴感,氛围略显冷清晦暗,这和正统酒店那种明亮堂皇的感觉完全不一样。但这种“无印良品风格”的东方设计美学,却是当下新一代消费者所推崇的。

华住的全季酒店,一开始是叫汉庭全季酒店,但很快季琦将前面的“汉庭”二字去掉,并大力强调全季的人文酒店属性,为此制作了人文访谈节目“全季人文大赏”,邀请众多诗人、艺术家、戏剧家探讨东方美学。

华住收购的桔子酒店,更是主打设计师精品酒店。被华住收购前,桔子酒店创始人吴海花了十年时间,只做了100家酒店,平均一年只开10家店,每一家酒店都精雕细琢,用心设计,在中端酒店的目标客群中享有声誉。

全季酒店和桔子酒店在设计上也各自有鲜明的风格,全季的东方人文、禅意氛围、简约美学,桔子的橙黄时尚、活力张扬、拼接撞色,都是完全不同于传统正派酒店的设计风格,个性元素和记忆点十足。

中端酒店,虽然还是有限服务酒店的底子,但必须做足气势、抬高身价,在品牌故事、美学理念有所张扬,这样才能和经济型酒店拉开差距,才能在消费者心中留下印象,创造消费的附加体验。

锦江的“多品牌赛马机制”

锦江的中端酒店产品思路,避免了首旅酒店的错误。锦江收购的维也纳酒店,自诞生以来就是中端商务酒店的定位,不存在“经济型酒店基因”,如今维也纳酒店也是锦江旗下发展最好的中端酒店品牌。丽枫、喆啡、希岸等铂涛酒店体系的中端酒店品牌,也都强调自己是设计师酒店,是生活方式酒店。锦江合作的希尔顿欢朋酒店,更是“出师名门”,自带希尔顿品牌高贵的气质。

应该说,锦江很有机会赢得中端酒店争夺战。事实上,锦江确实在这一竞争领域长期领先,直到目前,其中端酒店总门店数量也是超过华住的,只是入住率、平均房价和RevPAR上大大不如。

锦江在中端酒店竞争中落后的原因,自身有失误是一方面,但更主要的是竞争对手华住和亚朵太强。

首先在整体战略上,面对中端酒店这一趋势未明的产品品类,锦江采取了“多品牌赛马”的思路。老锦江系、维也纳系、铂涛系、卢浮系等各自为战,各自拥有多个中端酒店品牌,各体系、各品牌之间独立运作、互相竞争,各自去探索、试错,寻找中端酒店的产品方法论。

例如,锦江旗下的铂涛酒店集团,曾经的品牌数量多达数十个,内部对品牌数量不设限,自由竞争,哪个品牌冲出来就给哪个品牌倾斜资源。如今,锦江的几个发展较好的中端品牌,丽枫、喆啡、希岸等就是这种方式跑出来的。

然而,这种模式如果遇到外部强大的竞争对手就不行了,锦江各个公司、各个品牌在内部竞争、消耗资源,而竞争对手却集中资源、统一调动、跑马圈地,结果就是锦江每个品牌都做不大,都被竞争对手的主力品牌压制。

2020年,锦江意识到问题所在,进行了重大组织调整,撤销了锦江都城、维也纳酒店和铂涛酒店原有的管理体系,形成统一的锦江中国区的管理架构,优化“多品牌赛马模式”,走精益品牌道路,把相同档次、相同定位的品牌政策拉齐,减少内卷。

组织架构调整容易,团队成员的思维却很难短时间内转变,并且几年的时间窗口期被浪费掉了,竞争对手趁机壮大。

大国资集团为何干不过创业型民企?

事实上,锦江和首旅中端酒店落后,更大的问题还在于企业体制机制。

华住和亚朵是民营创业型酒店公司,创始人直接冲在一线研究产品,可以快速的根据市场反馈进行迭代调整,这一点在快速变化的新领域至关重要。

而锦江、首旅是国有企业,通过投资控股、战略收购一路壮大,集团层面属于投资平台,具体管理旗下公司和运营品牌的是职业经理人。投资控股加职业经理人的模式,更适合成熟的产业领域。成熟行业里,产品迭代更新较为平缓,行业发展脉络比较清晰透明。资产雄厚的投资集团以庞大财力进行收购,由经验丰富、管理能力出众的职业经理人进行管理运营,充分进行资产整合,产生规模效益。锦江和首旅就是凭借这一模式整合了经济型酒店,实现了从地方旅游企业向全国、全球酒店集团的跨越。

但这一模式在中端酒店就遇到了困难。虽然中端酒店只比经济型酒店贵一点点,但它是全新的产品形态。在发展初期,消费者究竟需要什么样的中端酒店,没有任何人能够知道,每一个细节都需要在实践中探索、迭代。职业经理人在这一过程中,很难发挥自身的优势,过往的经验反而会成为突破性创新的制约,对市场变化的敏锐度、洞察力也不如创始人型的公司。

华住季琦三次创业,两次被董事会赶出公司,他对董事会加职业经理人的模式的弊端有深刻认识。在华住上市之际,季琦就公开表示过,“在中国做一个优秀的企业,大股东和管理者必须合二为一,这样才能长久地保持这个企业的竞争力”。

原因无他,就是中国市场是个快速变化的市场,消费者需求快速变化,产品需要快速迭代。例如,在汉庭创立之初,苹果手机还没有发明,乔布斯发明苹果手机之后,季琦立刻从中借鉴产品设计哲学。简约美学、轻盈感、智能感、流畅体验,这就是消费者心中的新时代产品应该具有的特征,华住的中端酒店就朝着这个思路迭代,典型如全季的产品风格。而经验丰富的酒店人,不会做这样的借鉴,酒店业自有一套产品哲学,他们做出来的产品是如家商旅、维也纳酒店的模样,强调功能性,强调性价比,风格沉稳,附加的设计感也是走尊贵、气派的路子。

对比华住的年度大会“华住世界大会”和铂涛酒店的年度大会“铂涛风尚周”,可以清晰的看到季琦的产品哲学和传统酒店人之间的差异。此前的华住世界大会借鉴苹果公司发布会的风格,季琦一袭黑衣站在剧院式的舞台上侃侃而谈,介绍华住产品的设计理念和产品思考。铂涛风尚周借鉴的是维密时尚秀,明星荟萃,时尚大腕云集,精彩演出纷呈,主打一个时尚狂欢嘉年华。事实上,这两种审美取向及背后的产品哲学,不能说是谁高谁低。传统的酒店人绝对不是审美能力或设计能力不行,只是时尚流行有一定的周期性,当下这个时代在中国新一代消费者中流行的是苹果的设计美学。

华住和亚朵更早的洞察到这一点,并快速调整了产品风格。亚朵的创始人出自华住,也懂得不要迷信经验,而是洞察消费者内心潜藏的真实需求。在亚朵之前,没有人相信有限服务酒店的客房价能做到600元,毕竟有这预算,为什么不加点钱住国际品牌的四星、五星酒店。但2023年亚朵的ADR就做到了464元,其在一二线城市好位置的酒店客房价早已超过600元。为什么曾经如家客单价600元的和颐酒店不成功,亚朵却可以超过600元。

这一方面是2008年和2023年中国的消费水平不在一个层次,另一方面亚朵真切的把握到了消费者的内心需求。亚朵酒店可以说是“有限服务酒店中的全服务酒店”,高品质的自助餐、高水准的健身房、多功能会议室、功能丰富的大堂、免费洗衣、极优质的床品、客房水吧以及热情周到的前台服务。亚朵把有限服务酒店的住宿功能拔高到了高星级酒店的水平,相比标准的高星酒店,它只是不提供大宴会厅、大会议室,不做大型婚宴、会议接待。只做住宿,让消费者花五星级酒店一半的钱,享受不输于五星级品质的住宿,有相当一部分消费者愿意为此买单。

华住、亚朵这些产品思路,都是基于对消费者需求变化的洞察,以及应对这一变化所生发的快速迭代能力。华住、亚朵也会犯错,但错了之后能快速调整、快速进化。而锦江和首旅,更依赖在酒店业浸多年的职业经理人去做产品,不是职业经理人不够优秀,而是职业经理人带领团队主要靠经验、流程和行业共识,推动组织变革的魄力也不足够,只能靠上下协调去缓慢革新,这种机制天然不适合快速变化的市场。而季琦、耶律胤能够快速发现市场机会,快速革新产品、改革组织,组织里没有谁能够迟滞他们的改革。这就是季琦所说的“在中国做一个优秀的企业,大股东和管理者必须合二为一”。

2013年前后,中端酒店市场开始燃起战火之际,没有任何人知道中端酒店未来会是什么产品形态,消费者对中端酒店的核心诉求到底是什么?2024年,中端酒店激战已经十年,胜负态势已然清晰,两家创业型的民营企业占据了明显优势,两家财力雄厚、资本运作能力出众的投资控股型平台,逐渐落下风。这不得不令人感慨,酒店领域没有永远的王者,不管是企业家还是职业经理人,都要洞察消费者需求趋势,从时代前沿广泛吸取产品哲学和产品灵感,唯有做到“产品为王”,才能登临王座。

作者 | 王薪宇

编辑 | 知酷君

设计 | Joe

图源 | 关联企业官方微博等

本文作者可以追加内容哦 !