本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

∆数据来自: 通联数据,财报魔镜

业绩诊断

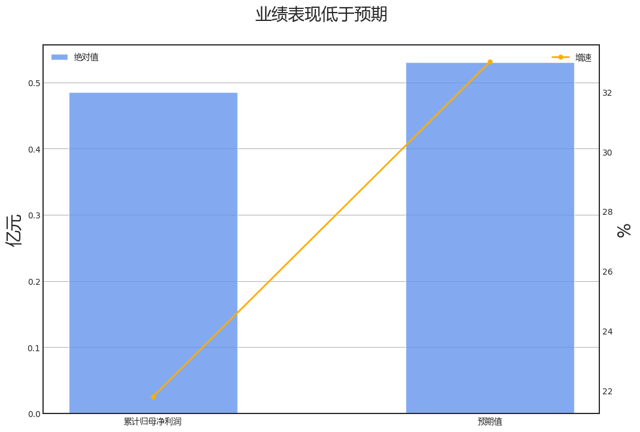

2023全年惠泉啤酒归母净利润增速21.8%,市场一致预期为33.0%,低于预期值11.2%,低于预期的原因主要来自管理费用、税金及附加、所得税费用、销售费用。

具体来看,2023全年惠泉啤酒,归母净利润增速为21.8%,其中营业总收入正贡献0.0%,营业成本正贡献36.3%,财务费用正贡献12.1%,管理费用拖累10.8%,税金及附加拖累9.3%,所得税费用拖累7.6%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年惠泉啤酒“经营性现金流净额-净利润”缺口为0.26亿元,差异主要来自应交税费(-0.12亿)、存货(0.11亿)等。

第四季度:营业收入0.23亿元,同比下降64.66%。归母净利润-0.15亿元,同比下降68.59%。扣费归母净利润-0.18亿元,同比下降72.66%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速8个百分点;

固定资产周转率位于历史90%分位以上;

预收账款(+合同负债)占负债比重位于历史90%分位以上;

预收账款(+合同负债)占负债比重创近5年新高;

预收账款(+合同负债)占营收比重位于历史90%分位以上;

预收账款(+合同负债)占营收比重创上市以来新高;

销售费用率低于行业10%分位。

营业收入累计同比增速大于固定资产增速8个百分点;

固定资产周转率位于历史90%分位以上;

预收账款(+合同负债)占负债比重位于历史90%分位以上;

预收账款(+合同负债)占负债比重创近5年新高;

预收账款(+合同负债)占营收比重位于历史90%分位以上;

预收账款(+合同负债)占营收比重创上市以来新高;

销售费用率低于行业10%分位。

消极的信号有:

现金债务总额比创近3年新低。

现金债务总额比创近3年新低。

不确定的信号有:

固定资产增速创近5年新低;

营业收入累计同比增速环比下降且存货同比增速环比增加,被动补库存。

固定资产增速创近5年新低;

营业收入累计同比增速环比下降且存货同比增速环比增加,被动补库存。

业务线索

经营情况讨论与分析方面,公司2023年度报告显示,公司坚守品质,持续提升产品质量,深入推进卓越管理体系建设。在市场建设方面,

公司追求市场量质齐升和谐发展,提升市场占有率。在宣传方面,公司深入打造东南沿海明显竞争优势民族品牌。

在新业态渠道布局方面,公司拥抱新业态,探索新渠道。在研发创新方面,公司依托国家级高新技术企业平台,推

进国家级实验室建设,加快研发进度。在智能化数字化转型方面,公司智能化、数字化转型取得良好进展。

报告期内公司所处行业情况方面,未发生重大变化。从2022年到2023年,公司所在的啤酒行业并未发生重大变化。2023年,中国规模以上企业啤酒产量同

比增长0.3%,显示出行业的稳定发展。在2022年,公司已经顺应行业发展趋势,进行了产品和服务的优化

调整,专注于品质提升和技术创新。因此,虽然行业整体增长较慢,但公司通过差异化和细化管理,仍有可能实现

良好的经济效益。

比增长0.3%,显示出行业的稳定发展。在2022年,公司已经顺应行业发展趋势,进行了产品和服务的优化

调整,专注于品质提升和技术创新。因此,虽然行业整体增长较慢,但公司通过差异化和细化管理,仍有可能实现

良好的经济效益。

报告期内核心竞争力分析方面,未发生重大变化。2023年度报告与2022年度报告的核心竞争力相关内容没有发生重大变化。 公司的核心竞争力主要体现在

两方面:一是“惠泉”品牌的高知名度和品牌影响力,二是公司实施的四位一体管理体系和知识产权管理体系,以

及持续提升的产品品质和技术研发。

两方面:一是“惠泉”品牌的高知名度和品牌影响力,二是公司实施的四位一体管理体系和知识产权管理体系,以

及持续提升的产品品质和技术研发。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年和2022年的发展战略基本一致,均以重塑惠泉品牌、重振惠泉雄风为总战略,人才战略、品牌战略

和质量战略也保持一致。 2024年,公司将以“做好产品、强大品牌、夯实渠道、深耕市场、精实运营”为关

键布局,提升企业经营效率,推进企业高质量发展,实现价值创造。目标是实现啤酒销量进一步增长,产品结构、

市场结构持续优化,收入、利润经济指标持续稳中有升。

和质量战略也保持一致。 2024年,公司将以“做好产品、强大品牌、夯实渠道、深耕市场、精实运营”为关

键布局,提升企业经营效率,推进企业高质量发展,实现价值创造。目标是实现啤酒销量进一步增长,产品结构、

市场结构持续优化,收入、利润经济指标持续稳中有升。

利润分配或资本公积金转增预案方面,未发生重大变化。 2023年度报告,现金分红15000000.0元,归母净利润48533680.86元,分红占比30

.9%;2022年度报告,现金分红12500000.0元,归母净利润39848285.09元,分红占

比31.4%;分红比例变化方向下降。

.9%;2022年度报告,现金分红12500000.0元,归母净利润39848285.09元,分红占

比31.4%;分红比例变化方向下降。

公司基本资料

所属申万一级/二级行业:食品饮料/非白酒

公司市值:2024年4月10日为23.25亿元

PB/PE估值:1.84/42.40

最近一周/一月涨跌幅:-1.87%/3.40%(截止日为2024年4月11日)

$惠泉啤酒(SH600573)$$惠泉啤酒(SH600573)$公司市值:2024年4月10日为23.25亿元

PB/PE估值:1.84/42.40

最近一周/一月涨跌幅:-1.87%/3.40%(截止日为2024年4月11日)

追加内容

本文作者可以追加内容哦 !