本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

线索章节

现金流去伪存真现金流去伪存真大家都在看:

线索详情

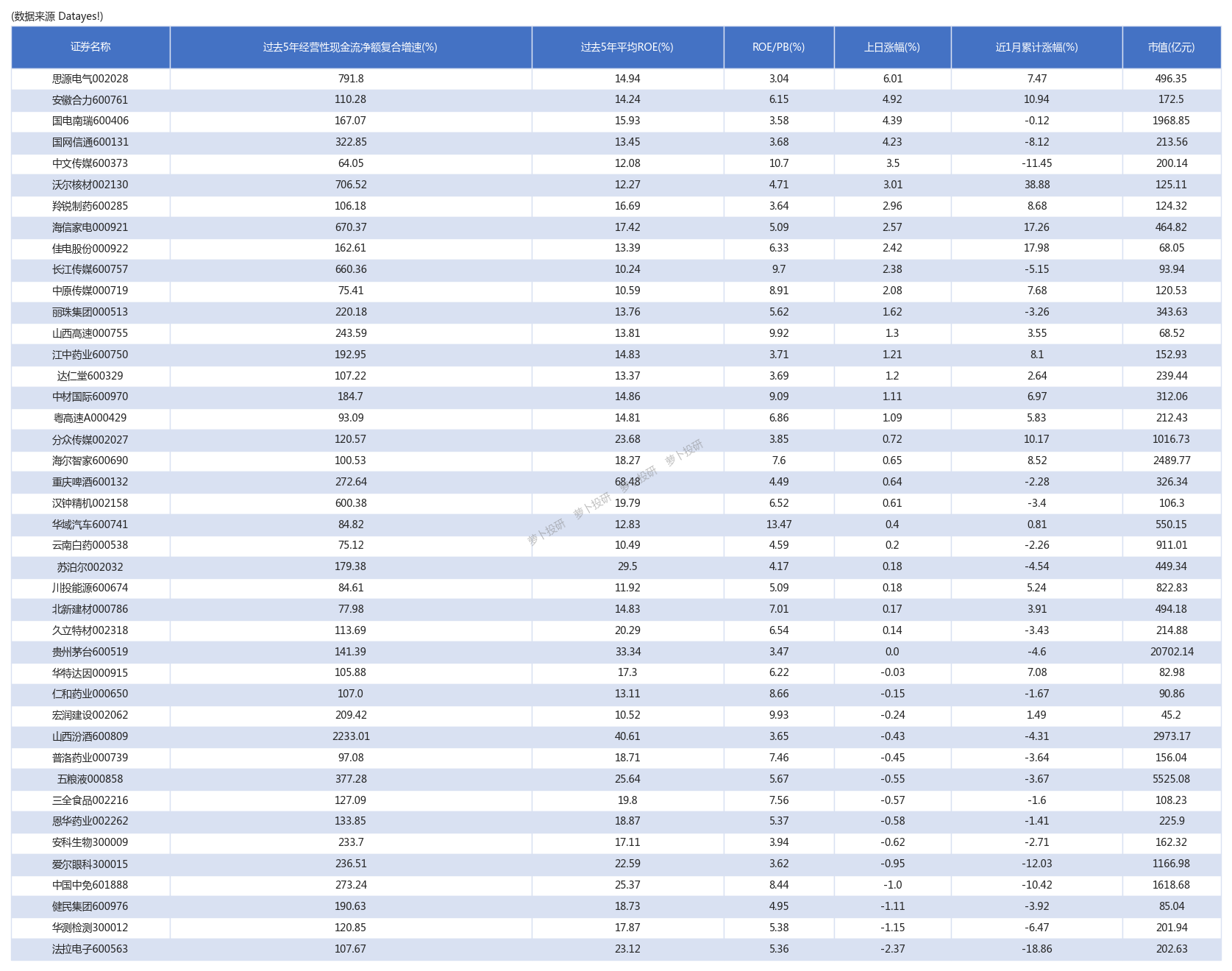

#00 现金流去伪存真

现金流指标需要和ROE、估值等指标相结合才具有可操作性。

分析经营性现金流情况能帮助去伪存真,思源电气、安徽合力、国电南瑞昨日涨幅6.01%、4.92%、4.39%。

数据来自: !

#01 现金流去伪存真

借鉴于东方证券研报结论,为何要关注现金流:

1) 除了公司的盈利能力以外,公司的盈利质量同样非常重要。对于股东来说,“现金拿到手”、“落袋为安”才是最终结果和目的,即公司拿得出钱——具备充沛的现金流才是实现股东投资收益的保障,因此我们可以从公司的现金流角度切入,来检验公司的盈利质量究竟如何。

2) 另一方面,现金流也被作为检查公司是否出现利润表财务造假的重要工具。主要原因还是在于利润表和资产负债表均是基于权责发生制,容易操控;但现金流量表基于收付实现制,造价成本和难度均更高。著名的如美国安然(Enron)公司破产的一个重要原因就是现金流量恶化,只有那些能迅速转化为现金的收益才是货真价实的利润。

在传统的企业现金流分析当中,对于经营现金流(Operating Cash Flow:OCF)的分析最为重要,因为长期来看,它是企业现金流主要来源。如何检验盈利质量:

1) 经营现金流为正,净利润为正:关注营运资本的变动,对于经营现金流小于净利润的情况表明公司的利润并没有全部以现金的方式实现,而部分以债权的方式实现,或者出现存货积压的情况,因此也存在利润造假的可能性。

2) 经营现金流为正,净利润为负:关注折旧、营运资本及财务费用。需要警惕在后续的经营过程中,是否会因为过高的财务费用和折旧对于净利润的虚增而导致的现金流情况恶化。

3) 经营现金流为负,净利润为正:关注营运资本的变动和投资收益。可能是因为投资收益占了净利润的很大一部分,而经营活动产生的现金收入比较有限。

4) 经营现金流为负,净利润为负:公司经营出现问题,投资价值不大。

一个市场上市公司整体的现金流情况,和它们所处的生命周期与发展阶段密切相关:

1) 初创期:企业起步阶段盈利能力不强,通过经营活动产生的净现金流不多,筹得的资金基本用于自身发展经营,扩张能力不足,由投资产生的支出较少。因此,企业的经营、投资和筹资活动产生的现金流量净额都较为平稳,波动不大,且绝对值接近,三者都没有明显的上升和下降趋势。

2) 扩张期:企业在扩张期快速发展,盈利能力大幅提高,经营活动产生的现金流净额开始大幅提升,同时大幅增加投资现金流支出以支持企业优势业务进一步的扩张,由于自身经营产生的现金流增加,需要融入的资金则相对减少。

3) 稳定发展期:企业经历扩张阶段后,有较强的盈利能力并支撑经营活动带来进一步的现金流量平稳增加,同时一些经营和自由现金流较好的公司在这个阶段可能会倾向于进行并购以及新业务的扩张,因此投资现金流支出在某一两年会出现大幅上升。当然企业前期所做的投资部分会形成投资现金流的回收。同时,外部融资需求也可能因为并购和扩张需求出现一两年的上升,但整体还是处于下行通道。

#99 大家都在看:

数据来自: !

追加内容

本文作者可以追加内容哦 !