本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

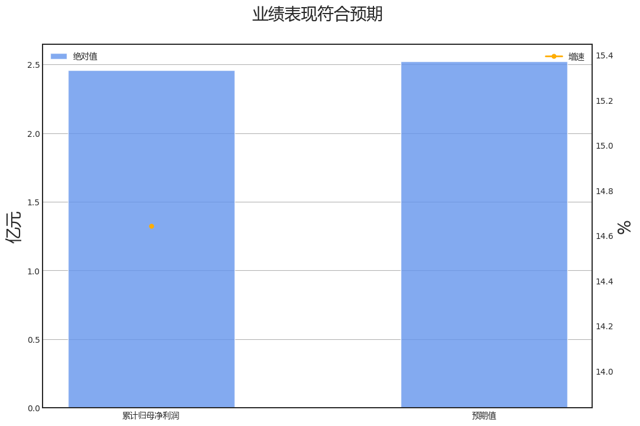

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年理工能科归母净利润增速14.6%,市场一致预期为17.5%,符合预期。

具体来看,2023全年理工能科,归母净利润增速为14.6%,其中营业总收入正贡献12.9%,营业成本拖累12.2%,研发费用正贡献12.4%,其他收益拖累11.9%,管理费用正贡献9.3%,资产减值损失正贡献8.0%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

第四季度:营业收入4.86亿元,同比增长15.26%。归母净利润1.12亿元,同比增长23.12%。扣费归母净利润1.08亿元,同比增长36.79%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速24个百分点;

流动比率创近5年新高;

金融负债偿还比率位于历史90%分位以上;

金融负债偿还比率创近5年新高。

营业收入累计同比增速大于固定资产增速24个百分点;

流动比率创近5年新高;

金融负债偿还比率位于历史90%分位以上;

金融负债偿还比率创近5年新高。

消极的信号有:

商誉/净资产创近5年新低。

商誉/净资产创近5年新低。

不确定的信号有:

应付账款/总负债创近5年新高;

应付账款/营业收入位于历史90%分位以上。

应付账款/总负债创近5年新高;

应付账款/营业收入位于历史90%分位以上。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年,我国能源行业在碳达峰、碳中和目标的指引下,加快推进绿色低碳转型进程。国家能源局发布了《新

型电力系统发展蓝皮书》和《关于加快推进能源数字化智能化发展的若干意见》,明确了新型电力系统的发展路径

和能源数字化智能化的发展方向。这些政策的出台,将对公司的未来发展产生重大影响。

核心竞争力分析方面,未发生重大变化。无 公司的核心竞争力主要体现在专注于电力工程项目建设信息化服务,产品覆盖电力工程全生命周期;拥有一支

高素质、专业化的销售团队和优质的售后服务体系;与两大电网、五大发电集团、两大辅业集团及其下属众多单位

建立了良好的合作关系;积累了丰富的行业应用经验;高度重视产品研发和自主知识产权的技术体系建设。

高素质、专业化的销售团队和优质的售后服务体系;与两大电网、五大发电集团、两大辅业集团及其下属众多单位

建立了良好的合作关系;积累了丰富的行业应用经验;高度重视产品研发和自主知识产权的技术体系建设。

主营业务分析方面,2023年,公司营收和净利润变化主要由于安装维护、代理服务费、业务费的增加,以及利息收入和利润总额的

增加。公司在报告期内采取了一系列关键经营举措,包括研发新项目,如电网项目评审辅助决策智能化关键技术研

究项目,国网营销项目精准投资业务研究等。同时,公司的研发人员数量和研发投入金额均有所变化。在经营数据

方面,公司的销售费用、管理费用、财务费用、研发费用和所得税费用等都有所变动。

增加。公司在报告期内采取了一系列关键经营举措,包括研发新项目,如电网项目评审辅助决策智能化关键技术研

究项目,国网营销项目精准投资业务研究等。同时,公司的研发人员数量和研发投入金额均有所变化。在经营数据

方面,公司的销售费用、管理费用、财务费用、研发费用和所得税费用等都有所变动。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,尚洋环科公司和江西博微公司的总资产、净资产、营业收入、营业利润和净利润均有所变化

。尚洋环科公司的总资产和净资产分别下降,营业收入、营业利润和净利润均有所增加。江西博微公司的总资产和

营业收入均有所增加,净资产有所下降,营业利润和净利润均有所增加。此外,公司新增了博微物业公司,并注销

了朗庭电力公司、宁波德泽软件科技有限公司和宁波理工碧蓝环保科技有限责任公司。

。尚洋环科公司的总资产和净资产分别下降,营业收入、营业利润和净利润均有所增加。江西博微公司的总资产和

营业收入均有所增加,净资产有所下降,营业利润和净利润均有所增加。此外,公司新增了博微物业公司,并注销

了朗庭电力公司、宁波德泽软件科技有限公司和宁波理工碧蓝环保科技有限责任公司。

公司利润分配及资本公积金转增股本情况方面,发生重大变化。 2023年度报告,现金分红308665234.5元,归母净利润245915806.4元,分红占比1

25.5%;2022年度报告,现金分红18957398.5元,归母净利润214627367.84元,

分红占比8.8%;分红比例变化方向提高。

25.5%;2022年度报告,现金分红18957398.5元,归母净利润214627367.84元,

分红占比8.8%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:计算机/软件开发

公司市值:2024年4月11日为52.51亿元

PB/PE估值:1.64/23.34

最近一周/一月涨跌幅:-1.98%/7.87%(截止日为2024年4月11日)

$理工能科(SZ002322)$$理工能科(SZ002322)$公司市值:2024年4月11日为52.51亿元

PB/PE估值:1.64/23.34

最近一周/一月涨跌幅:-1.98%/7.87%(截止日为2024年4月11日)

追加内容

本文作者可以追加内容哦 !