本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

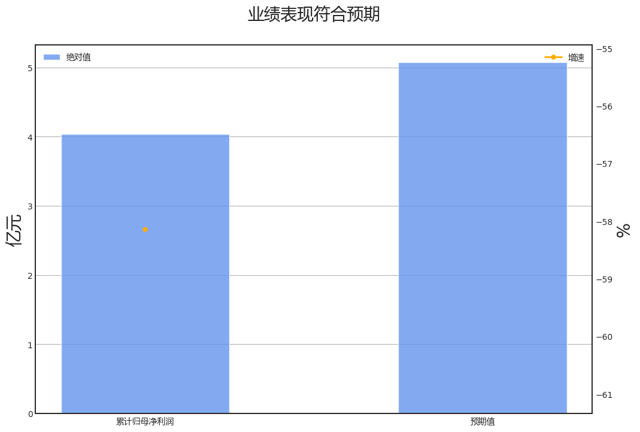

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年鲁泰A归母净利润增速-58.1%,市场一致预期为-47.4%,符合预期。

具体来看,2023全年鲁泰A,归母净利润增速为-58.1%,其中营业总收入拖累14.1%,营业成本拖累16.9%,公允价值变动收益拖累21.8%,财务费用拖累13.8%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年鲁泰A“经营性现金流净额-净利润”缺口为4.59亿元,位于行业90%分位以上,差异主要来自资产减值损失(1.06亿)、应收票据+应收账款+应收款项融资(-1.04亿)、利息费用(0.86亿)等。

第四季度:营业收入16.18亿元,同比下降6.57%。归母净利润0.68亿元,同比下降74.49%。扣费归母净利润0.83亿元,同比下降22.71%。

财务异动线索

积极的信号有:

流动比率位于历史90%分位以上;

流动比率创上市以来新高;

流动比率高于行业90%分位。

流动比率位于历史90%分位以上;

流动比率创上市以来新高;

流动比率高于行业90%分位。

消极的信号有:

营收增速低于行业10%分位;

营业收入累计同比增速小于固定资产增速10个百分点;

固定资产周转率低于行业10%分位;

应收账款周转率位于历史10%分位以下;

应收账款周转率创上市以来新低;

存货周转率低于行业10%分位。

营收增速低于行业10%分位;

营业收入累计同比增速小于固定资产增速10个百分点;

固定资产周转率低于行业10%分位;

应收账款周转率位于历史10%分位以下;

应收账款周转率创上市以来新低;

存货周转率低于行业10%分位。

不确定的信号有:

固定资产增速位于历史10%分位以下;

营业收入累计同比增速环比增加且存货同比增速环比增加,被动补库存;

购建固定资产、无形资产和其他长期资产支付的现金增速高于行业90%分位;

应付账款/总负债低于行业10%分位。

固定资产增速位于历史10%分位以下;

营业收入累计同比增速环比增加且存货同比增速环比增加,被动补库存;

购建固定资产、无形资产和其他长期资产支付的现金增速高于行业90%分位;

应付账款/总负债低于行业10%分位。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年纺织服装出口额整体下滑,但下半年出口态势呈现回稳向好,这可能会对公司未来发展或者股价产生重

大影响。

核心竞争力分析方面,未发生重大变化。2023年度报告与2022年度报告的核心竞争力相关内容基本一致,没有发生重大变化。 公司的核心竞争力

主要体现在三个方面:一是具有综合垂直的产业链和国际化布局,二是拥有良好的综合管理能力和高标准的管理体

系构架,三是拥有较强的研发能力和高水平的技术合作平台。

主要体现在三个方面:一是具有综合垂直的产业链和国际化布局,二是拥有良好的综合管理能力和高标准的管理体

系构架,三是拥有较强的研发能力和高水平的技术合作平台。

主营业务分析方面,2023年公司销售费用增加8.42%,管理费用减少3.53%,财务费用增加103.66%,主要由于汇

兑净收益减少。研发费用减少13.26%,主要研发项目包括功能性色织面料潮交联免烫整理关键技术的研发,

多组分凉感吸湿低碳生态染整技术纺织品的研究与开发等。公司研发人员数量减少5.29%,研发投入金额减少

13.26%。公司面料产能利用率为74%,服装产能利用率为84%。公司采取订单式销售模式,通过新零售

电子商务平台进行现货面料的品牌运作。公司自有品牌通过开设鲁泰展销馆等自营专卖店及商场专柜联营店、电子

网络营销等方式进行运营。

兑净收益减少。研发费用减少13.26%,主要研发项目包括功能性色织面料潮交联免烫整理关键技术的研发,

多组分凉感吸湿低碳生态染整技术纺织品的研究与开发等。公司研发人员数量减少5.29%,研发投入金额减少

13.26%。公司面料产能利用率为74%,服装产能利用率为84%。公司采取订单式销售模式,通过新零售

电子商务平台进行现货面料的品牌运作。公司自有品牌通过开设鲁泰展销馆等自营专卖店及商场专柜联营店、电子

网络营销等方式进行运营。

可转换公司债券方面,发生重大变化。从2022年度报告和2023年度报告的对比分析来看,公司的可转债相关内容发生了以下重大变化:1. 转

股价格发生了多次调整,从2022年度报告的8.61元/股调整到2023年度报告的8.87元/股。2.

累计转股金额从2022年度报告的148,600.00元增加到2023年度报告的150,600.00元

。3. 累计转股数从2022年度报告的16,726股增加到2023年度报告的16,841股。4. 尚

未转股金额从2022年度报告的1,399,851,400.00元减少到2023年度报告的1,399,

849,400.00元。5. 可转债持有人的名单也发生了变化,例如2022年度报告中的西北投资管理(

香港)有限公司-西北飞龙基金有限公司和中国工商银行股份有限公司-汇添富可转换债券债券型证券投资基金等

在2023年度报告中未出现,而2023年度报告中新增了富国富民固定收益型养老金产品-中国建设银行股份

有限公司和华泰优盛可转债固定收益型养老金产品-招商等可转债持有人。

股价格发生了多次调整,从2022年度报告的8.61元/股调整到2023年度报告的8.87元/股。2.

累计转股金额从2022年度报告的148,600.00元增加到2023年度报告的150,600.00元

。3. 累计转股数从2022年度报告的16,726股增加到2023年度报告的16,841股。4. 尚

未转股金额从2022年度报告的1,399,851,400.00元减少到2023年度报告的1,399,

849,400.00元。5. 可转债持有人的名单也发生了变化,例如2022年度报告中的西北投资管理(

香港)有限公司-西北飞龙基金有限公司和中国工商银行股份有限公司-汇添富可转换债券债券型证券投资基金等

在2023年度报告中未出现,而2023年度报告中新增了富国富民固定收益型养老金产品-中国建设银行股份

有限公司和华泰优盛可转债固定收益型养老金产品-招商等可转债持有人。

公司利润分配及资本公积金转增股本情况方面,发生重大变化。 2023年度报告,现金分红278837941.96元,归母净利润403444254.42元,分红占

比69.1%;2022年度报告,现金分红86369751.9元,归母净利润963864819.43元

,分红占比9.0%;分红比例变化方向提高。

比69.1%;2022年度报告,现金分红86369751.9元,归母净利润963864819.43元

,分红占比9.0%;分红比例变化方向提高。

公司未来发展的展望方面,未发生重大变化。2023年度报告中,公司在发展战略上强调了面料需求的多元化、功能性和休闲化,以及新开发的针织面料、功

能性面料的市场接受度。同时,公司在市场开拓、设计研发、客户服务及人才培养等方面充分发挥海外办事处的前

沿作用,以及海外生产基地的成本优势。 公司将加强企业内部控制制度建设,开拓新兴市场,提升客户服务能力

,推进“提质增效”和“全面国际化”战略,构建柔性制造、快速响应、高效可追溯的供应链体系,利用海外办事

处和生产基地的优势提高生产效率。同时,公司将应对经济环境、原材料价格和汇率的变动。

能性面料的市场接受度。同时,公司在市场开拓、设计研发、客户服务及人才培养等方面充分发挥海外办事处的前

沿作用,以及海外生产基地的成本优势。 公司将加强企业内部控制制度建设,开拓新兴市场,提升客户服务能力

,推进“提质增效”和“全面国际化”战略,构建柔性制造、快速响应、高效可追溯的供应链体系,利用海外办事

处和生产基地的优势提高生产效率。同时,公司将应对经济环境、原材料价格和汇率的变动。

公司基本资料

所属申万一级/二级行业:纺织服饰/纺织制造

公司市值:2024年4月11日为52.81亿元

PB/PE估值:0.57/8.76

最近一周/一月涨跌幅:0.62%/2.70%(截止日为2024年4月11日)

$鲁泰A(SZ000726)$$鲁泰A(SZ000726)$公司市值:2024年4月11日为52.81亿元

PB/PE估值:0.57/8.76

最近一周/一月涨跌幅:0.62%/2.70%(截止日为2024年4月11日)

追加内容

本文作者可以追加内容哦 !