本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

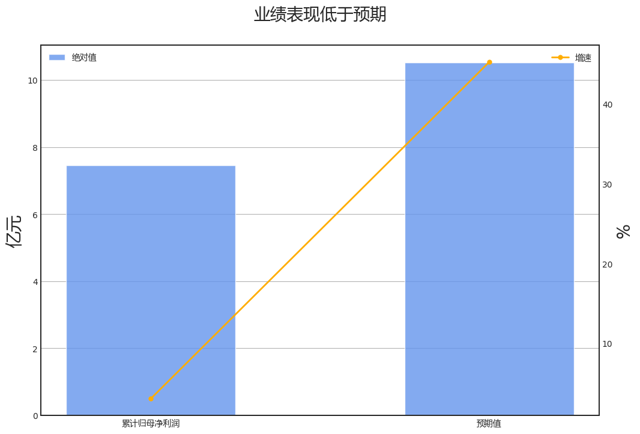

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年中油工程归母净利润增速3.1%,市场一致预期为45.2%,低于预期值42.2%,低于预期的原因主要来自财务费用、研发费用、所得税费用、信用减值损失。

具体来看,2023全年中油工程,归母净利润增速为3.1%,其中营业总收入拖累3.9%,营业成本正贡献55.9%,财务费用拖累36.7%,研发费用拖累31.9%,资产减值损失正贡献31.3%,资产处置收益正贡献23.8%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年中油工程“经营性现金流净额-净利润”缺口为23.05亿元,差异主要来自应付账款+应付票据(-23.00亿)、应收票据+应收账款+应收款项融资(18.88亿)、存货(14.57亿)、预付账款(11.24亿)等。

第四季度:营业收入274.91亿元,同比增长5.13%。归母净利润-1.50亿元,同比增长4.61%。扣费归母净利润-2.53亿元,同比下降86.79%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速2个百分点;

预付账款占比创近3年新低;

预收账款(+合同负债)占负债比重高于行业90%分位;

预收账款(+合同负债)占营收比重高于行业90%分位;

流动比率位于历史90%分位以上。

营业收入累计同比增速大于固定资产增速2个百分点;

预付账款占比创近3年新低;

预收账款(+合同负债)占负债比重高于行业90%分位;

预收账款(+合同负债)占营收比重高于行业90%分位;

流动比率位于历史90%分位以上。

消极的信号有:

存货周转率低于行业10%分位;

预付账款占比高于行业90%分位。

存货周转率低于行业10%分位;

预付账款占比高于行业90%分位。

不确定的信号有:

应收账款增速低于行业10%分位;

应收账款增速创近3年新低;

营业收入累计同比增速环比增加且存货同比增速环比下降,主动去库存;

过去三年存货周转率均同比下降且毛利率均同比回升;

应付账款/营业收入高于行业90%分位。

应收账款增速低于行业10%分位;

应收账款增速创近3年新低;

营业收入累计同比增速环比增加且存货同比增速环比下降,主动去库存;

过去三年存货周转率均同比下降且毛利率均同比回升;

应付账款/营业收入高于行业90%分位。

业务线索

经营情况讨论与分析方面,2023年度,公司全年累计新签合同额1093.42亿元,同比增长14.25%,市场布局和业务结构进一

步优化。公司实现营业收入803.43亿元,同比下降3.88%,主要由于公司深入研判发展方向,主动适应

新形势,深化改革调整,更加突出效益高质量发展的引领作用。公司累计发生营业成本736.07亿元,同比下

降4.41%,其中主营业务成本731.34亿元,同比下降4.40%。公司现金及现金等价物净增加38.

48亿元。

报告期内公司所处行业情况方面,发生重大变化。2023年相比2022年,全球经济复苏态势持续,但进程缓慢且不均衡。能源安全问题更加突出,化石能源占

比下降,非化石能源占比上升,清洁能源投资增长。我国能源政策更加完善,推动了能源生产和消费的进一步回升

。这些变化可能会对公司未来发展或者股价产生重大影响。

比下降,非化石能源占比上升,清洁能源投资增长。我国能源政策更加完善,推动了能源生产和消费的进一步回升

。这些变化可能会对公司未来发展或者股价产生重大影响。

法规和公司章程独立行使职权,与中国石油集团控制的其他关联企业的职能部门之间不存在从属关系。方面,发生重大变化。在2023年度报告中,中国石油集团对公司资产、人员、财务、机构的独立性做出了详细的承诺和保证,这在2

022年度报告中并未出现。此外,2023年度报告中还出现了新疆天利石化控股集团有限公司和新疆独山子石

油化工有限公司的承诺,这些内容在2022年度报告中也未提及。这些变化可能会对公司的未来发展和股价产生

重大影响。

022年度报告中并未出现。此外,2023年度报告中还出现了新疆天利石化控股集团有限公司和新疆独山子石

油化工有限公司的承诺,这些内容在2022年度报告中也未提及。这些变化可能会对公司的未来发展和股价产生

重大影响。

报告期内核心竞争力分析方面,未发生重大变化。公司的核心竞争力在两个报告期内基本保持稳定,没有发生重大变化。 公司的最新核心竞争力主要体现在技术研

发、业务范围广泛、拥有高级别行业资质、成套技术系列、丰富的实践经验、市场拓展能力、人才队伍建设以及党

的政治建设等方面。

发、业务范围广泛、拥有高级别行业资质、成套技术系列、丰富的实践经验、市场拓展能力、人才队伍建设以及党

的政治建设等方面。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,均强调了高质量发展,推进创新、绿色低碳、一体化

、国际化的四大战略,以及专业化、市场化、国际化的发展道路。 2023年度报告中,公司计划实现新签合同

额1050亿元、营业收入820亿元,杜绝较大及以上生产安全、环境保护和工程质量事故。主要工作包括:高

水平完成重点工程建设任务,打造提质增效“增值版”,加快实现高水平自立自强,不断提高市场开发规模质量,

积极发展新质生产力,系统防范化解重大风险,稳步提升现代企业治理能力。

、国际化的四大战略,以及专业化、市场化、国际化的发展道路。 2023年度报告中,公司计划实现新签合同

额1050亿元、营业收入820亿元,杜绝较大及以上生产安全、环境保护和工程质量事故。主要工作包括:高

水平完成重点工程建设任务,打造提质增效“增值版”,加快实现高水平自立自强,不断提高市场开发规模质量,

积极发展新质生产力,系统防范化解重大风险,稳步提升现代企业治理能力。

利润分配或资本公积金转增预案方面,未发生重大变化。 2023年度报告,现金分红228909046.31元,归母净利润745867566.07元,分红占

比30.7%;2022年度报告,现金分红217742751.369元,归母净利润720740632.

11元,分红占比30.2%;分红比例变化方向提高。

比30.7%;2022年度报告,现金分红217742751.369元,归母净利润720740632.

11元,分红占比30.2%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:石油石化/油服工程

公司市值:2024年4月11日为190.94亿元

PB/PE估值:0.73/25.95

最近一周/一月涨跌幅:0.29%/6.88%(截止日为2024年4月11日)

$中油工程(SH600339)$$中油工程(SH600339)$公司市值:2024年4月11日为190.94亿元

PB/PE估值:0.73/25.95

最近一周/一月涨跌幅:0.29%/6.88%(截止日为2024年4月11日)

追加内容

本文作者可以追加内容哦 !