本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

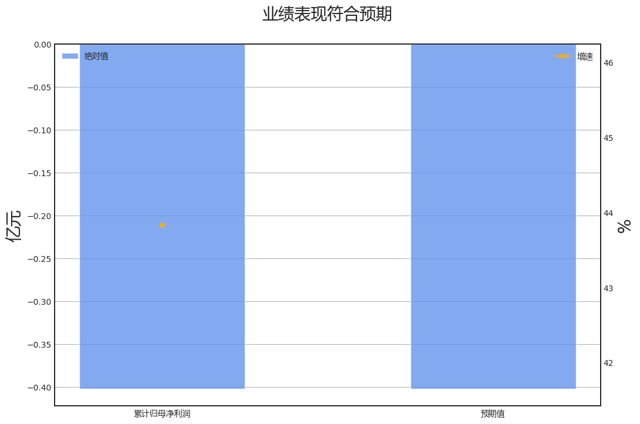

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年盈建科归母净利润增速-43.8%,AI预期为-40.5%,符合预期。

具体来看,2023全年盈建科,归母净利润同比亏损进一步扩大,由上期-0.3亿元扩大至-0.4亿元,其中营业总收入拖累2.9%,营业成本拖累5.7%,信用减值损失拖累75.1%,销售费用正贡献29.1%,管理费用正贡献23.5%,所得税费用正贡献13.1%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

第四季度:营业收入0.65亿元,同比增长19.61%。归母净利润-0.13亿元,同比下降181.26%。扣费归母净利润-0.16亿元,同比下降67.76%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速38个百分点;

金融负债偿还比率位于历史90%分位以上;

金融负债偿还比率创上市以来新高。

营业收入累计同比增速大于固定资产增速38个百分点;

金融负债偿还比率位于历史90%分位以上;

金融负债偿还比率创上市以来新高。

消极的信号有:

财务费用/货币资金位于历史90%分位以上;

财务费用/货币资金创上市以来新高。

财务费用/货币资金位于历史90%分位以上;

财务费用/货币资金创上市以来新高。

不确定的信号有:

应收账款增速位于历史10%分位以下;

应收账款增速创上市以来新低。

应收账款增速位于历史10%分位以下;

应收账款增速创上市以来新低。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,我国软件业务收入和工业软件产品收入同比增长分别为13.4%和12.3%,而20

22年度报告中这两项指标的增长率分别为11.2%和14.3%,显示出软件业务收入增长加快,但工业软件

产品收入增长有所放缓。此外,2023年度报告中提到了多项新的政策出台,包括《质量强国建设纲要》、《数

字中国建设整体布局规划》、《科技成果赋智中小企业专项行动(2023—2025年)》等,这些政策的出台

将对公司的未来发展产生重大影响。同时,建筑业和软件业的市场环境和竞争格局也有所变化,如建筑业的数字化

、工业化、绿色化转型加速,软件业的市场规模持续扩大,竞争格局也在不断调整。

核心竞争力分析方面,未发生重大变化。无 公司坚持自主研发和技术创新,积累了丰富的核心技术,形成了领先的研发优势和技术壁垒。公司已建立起一

支结构合理、经验丰富、专业深厚的核心团队,为公司发展提供了强有力的支撑。公司致力于提供高品质的产品和

卓越的服务为客户创造价值,建立了多维度服务体系。公司通过精准的跟踪市场发展趋势,持续的技术创新,积累

了良好的品牌效应和优质的客户资源。

支结构合理、经验丰富、专业深厚的核心团队,为公司发展提供了强有力的支撑。公司致力于提供高品质的产品和

卓越的服务为客户创造价值,建立了多维度服务体系。公司通过精准的跟踪市场发展趋势,持续的技术创新,积累

了良好的品牌效应和优质的客户资源。

主营业务分析方面,公司在报告期内加大了对研发与技术创新的投入,扩展了底层技术平台的应用领域,推动了新产品的研发和现有产

品的迭代升级。同时,公司也在人才建设、品牌建设、降本增效等方面取得了显著成果。在经营数据方面,公司的

销售费用和管理费用同比均有所下降,而研发费用则略有增长。

品的迭代升级。同时,公司也在人才建设、品牌建设、降本增效等方面取得了显著成果。在经营数据方面,公司的

销售费用和管理费用同比均有所下降,而研发费用则略有增长。

公司未来发展的展望方面,未发生重大变化。2023年度报告与2022年度报告的发展战略大致相同,主要依然是深耕结构设计市场,提升产品优势,打造

BIM整体生态,加大研发力度,拓展业务领域,提升市场竞争力,强化人才队伍建设,完善内控管理。 公司将

继续深化技术创新,加大研发投入,提升产品优势,拓展业务领域,提升市场竞争力,强化人才队伍建设,完善内

控管理,降低季节性波动风险,加强应收账款管理,提升运营效率,推动公司高质量发展。

BIM整体生态,加大研发力度,拓展业务领域,提升市场竞争力,强化人才队伍建设,完善内控管理。 公司将

继续深化技术创新,加大研发投入,提升产品优势,拓展业务领域,提升市场竞争力,强化人才队伍建设,完善内

控管理,降低季节性波动风险,加强应收账款管理,提升运营效率,推动公司高质量发展。

公司利润分配及资本公积金转增股本情况方面,未发生重大变化。 2023年度报告,现金分红0元,归母净利润-40189311.5元,分红占比-0.0%;2022年

度报告,现金分红0元,归母净利润-27941881.48元,分红占比-0.0%;分红比例变化方向不变

。

度报告,现金分红0元,归母净利润-27941881.48元,分红占比-0.0%;分红比例变化方向不变

。

公司基本资料

所属申万一级/二级行业:计算机/软件开发

公司市值:2024年4月11日为14.27亿元

PB/PE估值:1.57/-44.53

最近一周/一月涨跌幅:-15.48%/-9.48%(截止日为2024年4月11日)

$盈建科(SZ300935)$$盈建科(SZ300935)$公司市值:2024年4月11日为14.27亿元

PB/PE估值:1.57/-44.53

最近一周/一月涨跌幅:-15.48%/-9.48%(截止日为2024年4月11日)

追加内容

本文作者可以追加内容哦 !