要点概览:3月A股市场保持韧性,主流宽基指数震荡上行,行情围绕以AI为代表的主题,兼顾各类可选消费及全球定价大宗商品展开。

展望4月,我们认为宏观经济可能已度过短期压力最大的阶段,增量财政与价格水平回升有望支撑经济基本面修复,出口、工业、服务业、投资、消费、地产销售等六大口径数据均在改善过程中,新质生产力和设备更新以旧换新两条线索有望驱动A股两条结构性主线行情。流动性方面,货币政策和流动性操作预计会保持着较为典型的稳健性。估值端来看,当前A股市场性价比逐渐显现,权益相较于债券的投资回报率有所凸显,我们预计下行空间可能有限。

在总量低预期、弱修复背景下,建议逢低关注与宏观走势相对脱敏及经济结构性亮点产业,包括:与全球产业周期共振的AI产业链、性价比消费大趋势牵引的现象级产业,以及在内需复苏尚待验证+外需存在结构性亮点背景下的出口链机遇。

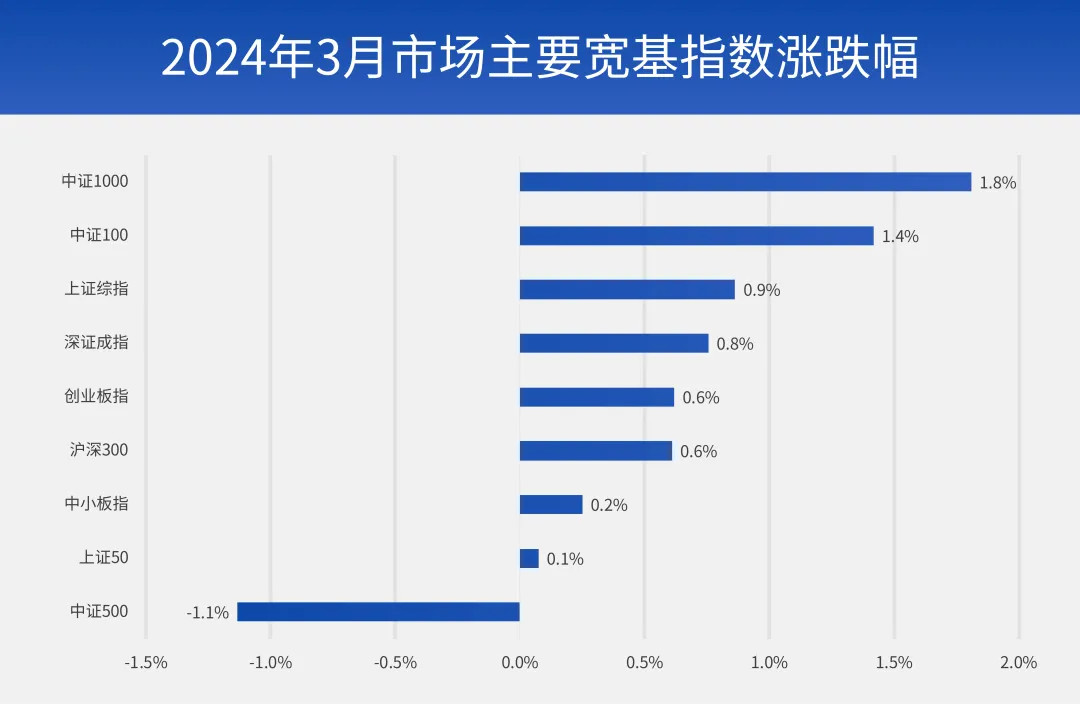

3月A股主流宽基指数震荡上行,美联储按兵不动表态偏鸽,国内经济数据平稳向好,市场在经历2月反弹后仍保持韧性。海外方面,瑞士央行意外开启降息周期,美联储FOMC维持全年降息3次的指引、表态偏鸽。国内方面,开年出口高增、CPI转正等宏观数据亮点指向经济基本面稳中有升,新质生产力等产业政策密集落地,限购等地产政策持续松绑。权益市场上,受益于宏观因素上积极的边际变化,月初大盘韧性,依旧延续涨势,但随指数上行至阻力位附近引发浮盈集中获利了结,指数放量滞涨、趋势上进入平走阶段。风格上,本月小盘指数继续反弹,中证1000以1.8%领涨宽基指数,机构抱团股亦迎来修复,中证100涨1.4%,而以中盘股为主的中证500指数却录得1.4%跌幅。

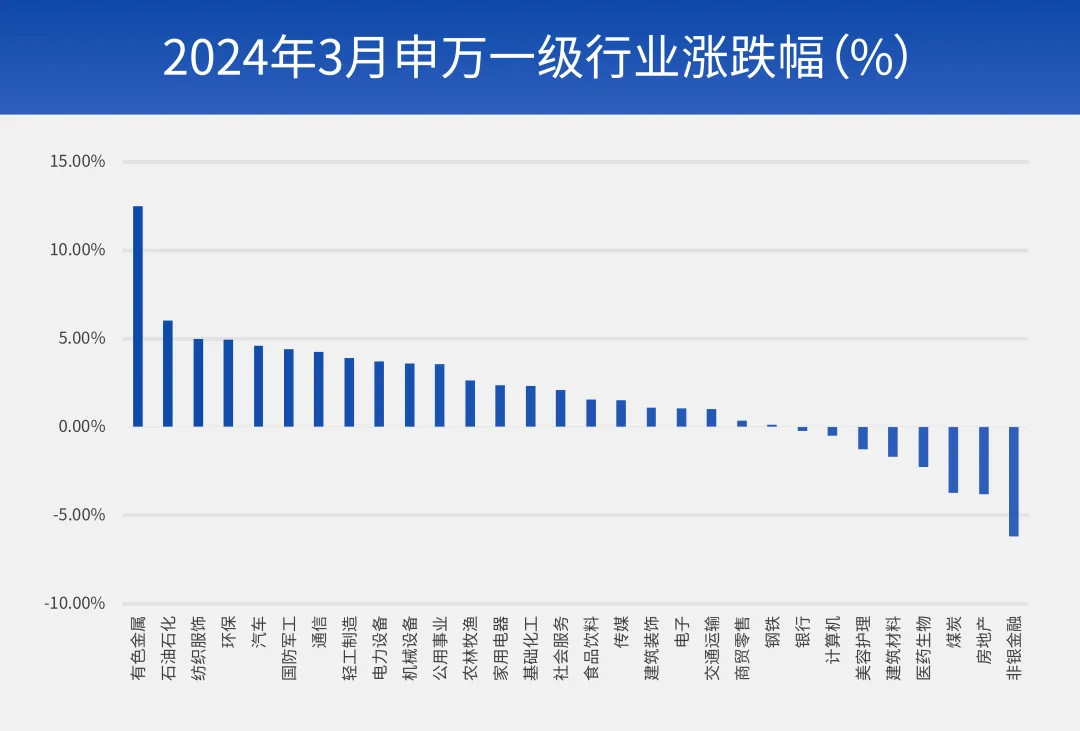

行业表现方面,市场围绕以AI为代表的主题行情交易,兼顾各类可选消费及全球定价大宗商品:有色、石油石化涨幅领先;泛AI领域中传媒、通信、电子中上旬表现较好,下旬明显回落;轻工、纺织服装、零售社服表现也较好;非银金融、地产、煤炭领跌。具体来看,3月市场交易美联储货币政策宽松预期,而当前地缘政治局势仍偏紧张,全球央行继续购金,美元指数和美债收益偏弱走势,对贵金属行情形成利好影响,而工业金属受益于国内宏观政策支持,行情较好,尤其是铜铝锡板块表现强势,支撑有色金属板块上行。石油石化则受益于原油价格上行以及高股息逻辑,涨幅亦较优。前期AI产业周期引领的主题行情3月有所扩散,低空经济等主题获市场青睐,TMT内部面临分化,军工板块低空经济概念股亦表现较优。

数据来源:Wind,我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。板块表现不代表基金表现,基金持仓会根据市场行情变化调整。

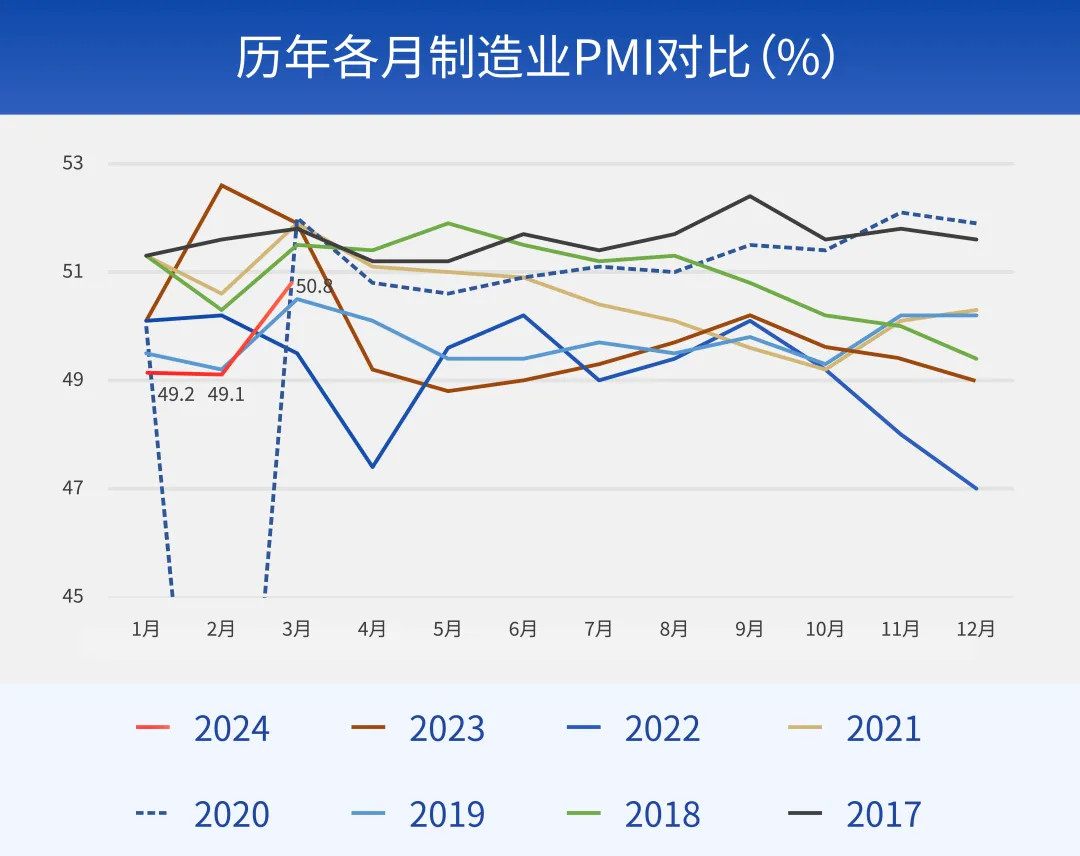

宏观经济来看,3月PMI数据超预期显示当前生产领域回升动力偏强。3月制造业PMI为50.8,环比前值的49.1上行1.7个点。从企业类型分项看,3月贡献明显偏高的是小企业PMI,环比上行达3.9个点。一般来说,大中企业是原材料、固定资产投资敏感型,小企业则主要是出口需求敏感型、服务业需求敏感型。恰恰出口、服务业这两个领域3月改善较为明显,出口订单指数环比上行5.0个点,读数创13个月以来最高;服务业环比上行1.4个点,读数创9个月以来最高。

经济数据看,1-2月六大口径经济数据均在改善过程中,显示宏观面复苏积极信号。具体来看,(1)工业增加值累计同比7.0%,扣除低基数影响后两年复合增速4.7%,高于去年11-12月两年复合的4.4%和4.0%;(2)社会消费品零售总额累计同比5.5%,两年复合增速4.5%,高于去年9-12月1.8-4.0%的复合增速;(3)服务业生产指数累计同比5.8%,两年复合增速5.7%,高于去年全年所有月份;(4)固定资产投资累计同比4.2%,两年复合增速4.85%,高于去年4-12月的两年复合增速,略高于12月的4.75%;(5)出口累计同比7.1%,两年复合增速-0.95%,高于去年8-12月;(6)房地产销售面积累计同比-20.5%,仍弱势未变;不过其中包含基数影响,去年前4个月销售基数持续走高。1-2月地产销售两年复合增速降幅有所收窄。

注:较多经济数据是1、2月合并发布,2月是传统意义的数据真空期,复合增速= * 100%。两年复合增速为将2年的年度增长幅度相乘后开2次方后得出的增速。

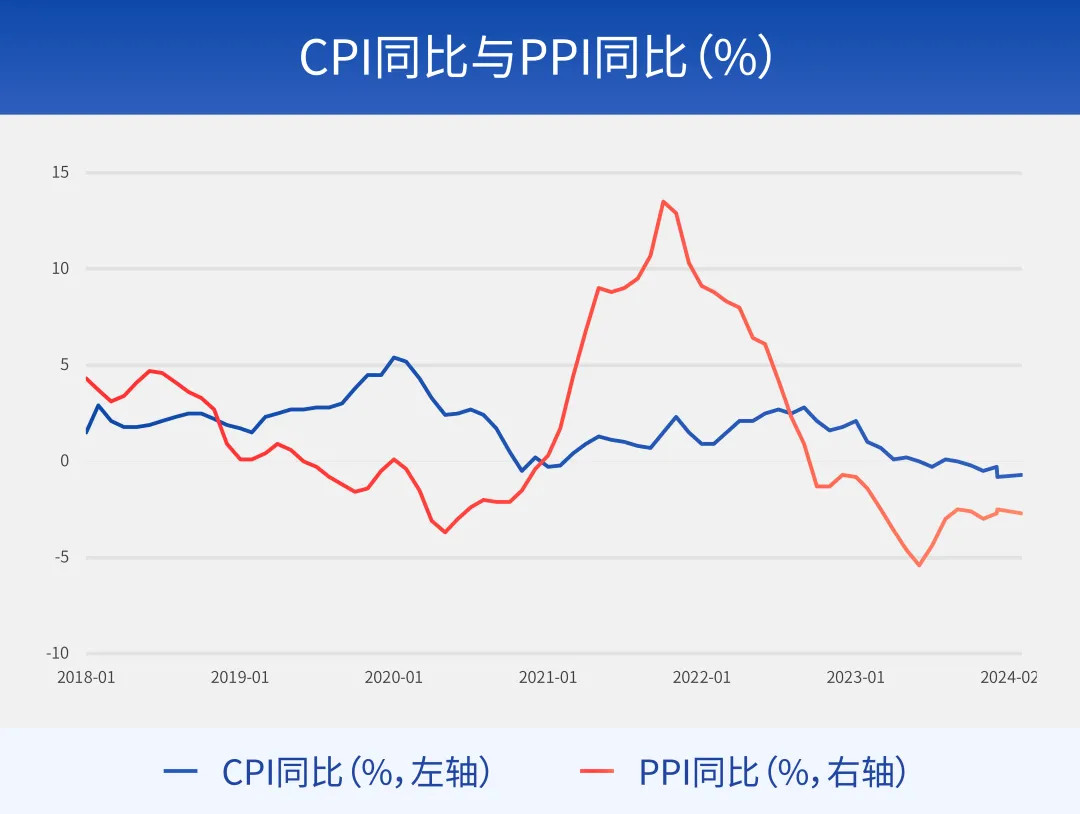

“六大口径”数据均不同程度好于前值,同时2月通胀数据亦超预期修复,显示宏观经济在好转趋势中。同时,经济也不是没有堵点,地产销售、投资低位均未有显著改变,对上下游工业部门存在传递;和春节数据形成的印象不同,消费两年复合增速只是温和回升,耐用消费品支撑不够,这意味着广义财政扩张、“三大工程”加快落地、消费品以旧换新等推进仍具有必要性。名义增长修复趋势叠加政策空间,对于A股市场来说是一个相对有利的组合。

数据来源:Wind,我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。板块表现不代表基金表现,基金持仓会根据市场行情变化调整。

数据来源:Wind,我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。板块表现不代表基金表现,基金持仓会根据市场行情变化调整。

整体来看,2月市场大幅反弹后,3月市场并未像部分投资者担心的出现回踩,市场仍保持韧性震荡上行,其原因在于:第一,经济数据释放我国宏观修复积极信号。1-2月“六大口径”经济数据均有不同程度修复,2月CPI同比重新回正,3月PMI时隔六个月再次站在荣枯线以上,宏观数据亮点指向经济基本面稳中有升,对权益市场形成支撑。第二,政策面来看,新质力等产业政策密集落地,限购等地产政策持续松绑为宏观经济修复注入动力,海外瑞士银行意外降息与美联储表态偏鸽亦缓和A股分母端压力。第三,虽然经历2月市场反弹行情,A股估值水平仍处于底部区域,股权风险溢价(ERP)仍位于90%分位数以上,市场本身下行风险可能有限,后续如伴随基本面企稳回升,市场风险偏好有望逐步提振。

经济基本面来看,宏观经济已度过短期压力最大的阶段,增量财政与价格水平回升有望支撑经济基本面修复。第一,增量财政影响将会显现。随着3月22日国常会关于地产“系统谋划相关支持政策,有效激发潜在需求”政策的落地,以及广义财政增量的逐步投放、专项债节奏的重新加快,经济实际增长率具备进一步企稳回升基础。同时,推动大规模设备升级作为政策稳增长举措较为明确,且力度可能不弱,发改委表示“初步估算将是一个年规模5万亿以上的巨大市场”。第二,通胀水平有望温和回升。一方面,4月CPI和PPI基数均有明显下降,这有利于通胀数据的抬升。另一方面,新增环比力量的形成亦值得期待:一是政府工作报告设定5%的GDP目标,对应的可比增速明显高于2023年,总需求恢复有助于价格抬升;二是广义财政扩张确认,后续基建项目落地有助于建筑产业链产品价格回升,推动“大规模设备更新”也有助于资本品价格。

政策面来看,新质生产力和设备更新以旧换新两条线索有望驱动A股两条结构性主线行情。第一,“新质生产力”提法作为2024年两会首要工作,其核心标志为生产函数导向全要素生产率(TFP)大幅提升,核心驱动力可以拆解为要素的“嬗变”,即新一轮供给侧改革——让“新质”要素成为经济增长新动能。一方面,传统生产要素动能羸弱(L-劳动生产率下滑、K-资本投资回报率未有提升、A-发明专利转化率较低);另一方面,“新质”的底色是数智化(数据要素:“十四五”规划数字产业增加值占GDP达10%)、绿色化(环境要素);第二,3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。从文件具体内容来看,主要集中在设备更新和消费品以旧换新两个方面,此外对于回收循环利用和标准提升也有较为详细的提及。同时,政策就设备更新和以旧换新提出了一系列定量目标,有望对相关产业形成拉力。

流动性方面,货币政策和流动性操作预计会保持着较为典型的稳健性。政策宽松空间依然存在,但要进一步呈现宽松特征,需要观察两个条件的变化。短期货币政策偏稳健,源于两点:一是2月以来已经有过一轮较集中的宏观经济政策逆周期调节,包括降准、下调LPR、大规模设备更新等,加上1-2月出口和制造业数据表现尚可,政策希望有一个节奏上的把握;二是避免资金沉淀空转的需要。如果二季度呈现宽松特征,也需要观察两点:一是需求端压力呈现,影响到年度5%目标的实现以及结构目标的推进;二是海外主要经济体货币政策加息转降息拐点确认,全球流动性环境显著变化。二季度初是观测第一个线索的关键时点,二季度末是观测第二个线索的关键时点。

展望2024年4月,A股市场向上行情可期,建议逢低关注结构性机会。从经济与A股盈利看,3月PMI超预期,尤其是外需形成强支撑,叠加市场进入新一轮盈利回升周期,有望提振盈利偏好。政策端看,政府工作报告来看广义财政赤字有望扩张,叠加设备更新&以旧换新、三大工程等逐步发力,市场风险偏好也有望得到改善。估值层面看,当前A股赔率优势凸显,权益相较于债券的投资回报率有所凸显,预计下行空间有限。海外方面,全球PMI已在改善,美国换机周期+库存低位+消费改善+地产复苏驱动下有望对国内出口链形成提振。

行业配置上,总量低预期、弱修复背景下寻找与宏观走势相对脱敏及经济结构性亮点的产业,重点关注以下三条线索:

第一,关注全球产业周期共振的AI产业链:光模块、AI PC。近期AI板块海外催化不断,新一代“多模态”大模型Gemini、Sora等出色表现推动了AI应用板块的热潮,同时国家两会政府工作报告为AI应用板块的发展提供了良好的政策环境,AI产业链有望受益。产业链结构内部来看,国内外云厂商非常看好算力的后续需求,多个行业巨头表示其算力部署继续提升的趋势不变,作为算力的买单方,类似表态比较有说服力,对于高毛利800G及更高速率的光模块需求逐步提升;此外,AI PC产业催化也持续演进,当前PC库存已去化至低位,相关产业链有望受益。

第二,关注大趋势牵引的现象级产业:小游戏、短网剧。该类行业本身代表着大众碎片化时间与最下沉的需求被挖掘,背景下制作周期短+成本低+内容产出量丰富+迭代速度高等特点使其内容有望持续活跃,带来新的增量赛道。

第三,在内需复苏尚待验证叠加外需存在结构性亮点的背景下,建议关注出口链机遇:轮胎/医药等。2023年以来,国内轮胎需求持续复苏,海外经销商库存消化周期结束,带动海外市场需求提升,轮胎行业呈产销两旺态势;医药行业虽然国内外资本市场低迷,企业融资困难,但国内创新药迎来“license out”热潮,出海是药企做强做大必经之路,创新药出海有望打开医药行业第二增长曲线。

数据来源:Wind。

风险提示:市场有风险,投资需谨慎。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;提及行业和板块不构成投资推介亦不对产品实际投资构成保证,基金持仓会根据市场行情变化调整。文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。指数业绩不构成对基金业绩表现的任何承诺和保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

$财通价值动量混合(OTCFUND|720001)$

$财通成长优选混合(OTCFUND|001480)$

$财通智慧成长混合C(OTCFUND|009063)$

$财通新视野灵活配置混合A(OTCFUND|005851)$

$财通科技创新混合C(OTCFUND|008984)$

本文作者可以追加内容哦 !