做企业,谁不喜欢大客户呢?不过,如果客户“太大”,就恐怕会有些爱恨交织了。

宏海科技,是一家家电行业的上游加工企业,其主要客户就是美的、海尔与冠捷。

下游行业过于集中且高度稳定,$宏海科技(SZ831075)$的大客户依赖问题十分严重——对前五大客户的营收占比常年超九成,而且美的一家独占四成以上(净额法)。

更严苛的是“双经销模式”,宏海科技既没有原材料采购的自主权,还要承担采购的资金与风险。

与此同时,在家电行业组团出海的背景下,宏海科技为配合客户战略在泰国设立了子公司。

不幸的是,该子公司连续巨亏,以至于被北交所直接发问——“是否对公司的持续经营能力产生重大不利影响”。

即便产业链地位“卑微”,宏海科技此次IPO募投依然大步扩产,并且乐观非常——仅从预计新增产值而言,就相当于新增两个宏海科技;测算出来的内部收益率,更是相当于2022年净资产收益率的两倍多。

问题是,当前空调产业链高度成熟,募投扩产的前景恐怕远不如公司预期的那么美好。

项目介绍:

公司简称:宏海科技

公司全称:武汉宏海科技股份有限公司

成立时间:2005年2月22日

控股股东:周宏直接持有公司51,852,875股,占公司股本总额的51.85%;周子依直接持有18,265,625股,持股占比为18.27%;周宏和周子依合计持股份70.12%。周子依系周宏之女,公司实际控制人为周宏、周子依。

主营业务:公司主要从事空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。

行业地位:公司目前与美的、海尔、冠捷科技等国际知名企业建立了良好的合作关系,已成为上述企业的核心供应商之一,多次被授予美的“卓越配套奖”、美的“供应商优秀奖”、海尔“最佳合作伙伴奖”、海尔“优秀模块商”等。2019年—2021年,公司智能空调结构件产品在湖北省市场占有率超过36%,排名湖北省第一。

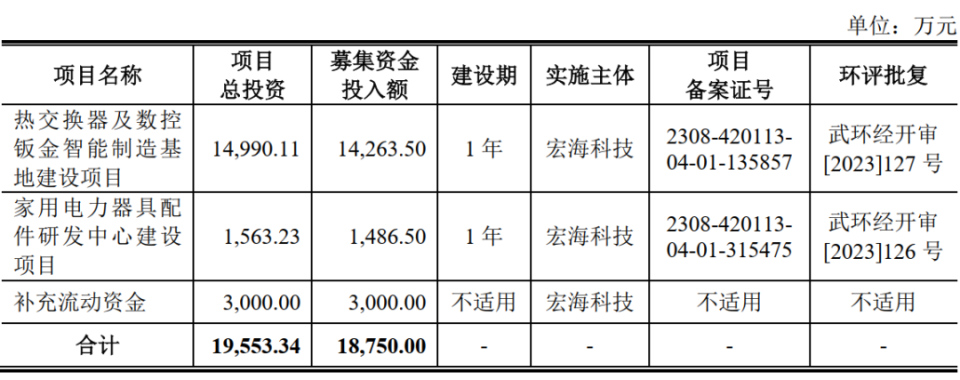

募资投向:

怪异的会计处理方法

委托生产、来料加工,在家电行业并不鲜见,会计上该如何处理也早有定论。毕竟,对于需要实现全面质量管理的名牌家电企业,从原材料端开始把控供应链也是常规操作。

但宏海科技与大客户美的、海尔的业务关系,不止于此,而是“双经销模式”。

该业务模式下,美的、海尔并不会直接提供原材料,而是要宏海科技掏钱向其购买,并根据客户要求向其供应一定规模的公司产品。

也就是说,原材料端的相关费用和风险,宏海科技必须自行承担,包括采购资金、仓储成本、原材料的损耗灭失风险等等。

资金挤占+风险转移,宏海科技在供应链中的地位比寻常的代工厂更为卑微。

2023年6月末,宏海科技应收账款与应收账款融资分别为8267.84万元、5793.38万元,合计1.41亿元,占了流动资产(2.01亿元)的70.11%、总资产(4.50亿元)的31.26%。

有意思的是,宏海科技的相关会计处理方式,明显有异于同行。例如,废料销售。

在结构件生产中,宏海科技产生的废钢、废铝不少,这一块下游白电企业自然不收,得公司自行销售处理。

据问询函回复披露,2023年上半年,宏海科技在剪板分条、生产加工和报废品三个环节的钢材废料率分别为1.65%、21.82%、1.05%,比率着实不低。

而在价格上,2023年上半年宏海科技废钢平均售价为2.83元/kg。而同期向美的、海尔采购钢材的成本分别为4.82元/kg、4.81元/kg。

原料、废料价差明显,但宏海科技会计上并未对其计算任何损失,而是采取了相对简单的处理方式——“报告期内,发行人按照废料销售金额确认销售收入,并按相同金额直接从生产成本中的直接材料成本结转废料成本至其他业务成本,因此废料的销售毛利率为0%。”

相对的是,已在北交所上市的同行合肥高科(430718),计算废料收入时并没有转结部分生产成本,而是以无成本的方式将废料销售毛利率记为了100%。

原因何在?

成本部分转结,能够在账面上抬升公司主营业务的毛利空间,从而展现出更好的盈利能力——宏海科技这份IPO材料中所采用的会计“小手段”,可谓深入细节。

不过,相对于整体收入确认方式而言,废料的处理只是小问题。

在“双经销模式”下,原材料的所有权、相关风险皆已转移至宏海科技,那么这种模式就不再是委托生产,而是供应商、大客户耦合的一种自主生产。

从会计角度来说,委托加工适用净额法,而自主生产的收入计算当用总额法。例如,同样采用“双经销模式”的合肥高科、德业股份,就采用了总额法。

但宏海科技,却偏偏要用净额法。

这一行为,在北交所一轮问询的第6问被单独问及。

对此,宏海科技在问询回复中表示,“发行人不能任意主导双经销原材料的使用,只能被动接受双经销采购的原材料价格,导致最终产品定价权并不完整”。因此,坚称其采用净额法是合理的。

问题是,宏海科技并未否认对于原材料的所有权,况且库存记在自家账上、相关风险也由自家承担。仅因定价权等部分权益的“不完整”,就推卸自身对原材料的控制权,这合理吗?

同样是“双经销模式”,为何宏海科技要有别于合肥高科、德业股份等同行,非得坚持采用净额法?

从财务数据来看,采用净额法计算,虽然减少了宏海科技收入体量,却大幅提升了毛利率等盈利能力指标。

2023年1—6月,宏海科技空调结构件、热交换器产品毛利率分别为38.84%、62.60%,看似盈利空间巨大。

但如果加上原料成本改为总额法计算,两项产品的毛利率就只剩下了10.66%、17.71%,利润堪称微薄。

此外,采用净额法,也从账面上显著缓和了宏海科技的单一大客户依赖状况。

2023年1—6月,宏海科技对美的集团销售收入占比为48.74%。如果换成总额法,则高达72.84%。

很明显,宏海科技采用有异于同行的会计处理方式,对财报进行了“优化”。(请注意,并非财务造假!并非财务造假!并非财务造假!)

但是,巧诈不如拙诚。

宏海科技此举,未必会得到北交所市场专业投资者们的认同,如今更是引来了北交所的问询关注,有可能会对其IPO造成一定的阻碍。

连续亏损的海外子公司

除了向白电企业供应空调结构件与热交换器,宏海科技还从事显示器结构件的业务,针对的是计算机企业。

这块业务也同样严重依赖于单一客户,即冠捷科技。

2023年上半年,宏海科技显示类结构件收入为3226.24万元,同期对冠捷科技销售额高达3164.64万元。

相对于白电客户,冠捷科技对公司“友善”得多,不仅未采用“双经销模式”,甚至不向公司提出“合格供应商目录”之类的原料采购限定。

但在“组团出海”行动上,冠捷科技的泰国工厂放量迟缓,严重干扰了宏海科技的IPO计划。

2020年初,冠捷科技在泰国巴真府开建生产基地。同年11月,宏海科技设立子公司泰国冠鸿,拟为其“提供配套服务”。

到了2022年,双方工厂建成,但冠捷科技泰国工厂却因生产处于爬坡期,向泰国冠鸿的采购规模较小,导致泰国冠鸿严重亏损。

2022年泰国冠鸿营收980.24万元,亏损1355.64万元。当年,宏海科技的扣非净利润才不过2534.71万元。

因此,北交所在一询中直接发问,泰国冠鸿的亏损,是否对公司的持续经营能力产生重大不利影响。

所幸,2023年泰国冠鸿的经营情况有所好转。

一询回复显示,泰国冠鸿去年实现收入5623.45万元,亏损降至992.13万元。

宏海科技还自信地宣称,根据主要客户未来生产规模及预计可获取的订单比例,预计泰国冠鸿2024年度有较大希望保持全年净利润为正。

然而,预计仅仅是预计,泰国冠鸿能否扭亏为盈还有待时间验证。

与积极配合冠捷科技不同,宏海科技对于美的出海的响应颇为迟缓。

同样在2020年初,美的集团豪掷10亿,在泰国春武里府开建生产基地。

直到2022年,宏海科技才开始在美的泰国工厂附近拿地筹建配套工厂,并设立了另一家海外子公司——泰国宏海。

但与冠捷科技不同的是,美的泰国工厂放量迅速,2022年投产后在2023年末已实现了100万套产品下线,并被泰国评为了国家级绿色工厂。

泰国宏海目前仍在工厂建设当中,预计2024年四季度才能投产。

届时,早已放量两年的美的泰国工厂是否还需要泰国宏海,愿意协调产业链给公司挤出多大份额,还是个未知数。

过于乐观的募投扩产

招股书显示,宏海科技此次IPO拟募资1.88亿元,其中1.43亿元用于“热交换器及数控钣金智能制造基地建设项目”。

该项目建设期仅有1年,达产后,预计新增280.8万件空调热交换器及300万件数控钣金件的年产能,分别实现38188.80万元、15000.00万元产值。

按此计算,该项目将合计增加年产值5.32亿元,相当于宏海科技2022年全年营收(2.53亿元)的2倍有余。

也就是说,就产值而言,相当于增加了两个宏海科技。

而且,对于项目回报,宏海科技也是信心满满。

据称,经公司测算,该项目“财务内部收益率所得税后为27.17%”“项目所得税后投资回收期为5.10年”。

内部收益率高达27.17%,这比宏海科技2022年的净资产收益率(12.04%)高出了一大截。

在当下高度成熟的空调行业,真有收益如此可观的项目?宏海科技的测算,简直乐观得令人难以置信。

先来看看热交换器业务。

实际上,直至2022年5月,宏海科技才开始批量生产热交换器,全年生产110.02万件。而2023年上半年,生产热交换器191.89万件。

来源:宏海科技招股书

据招股书披露,宏海科技该业务在2023年上半年产能利用率为82.65%,并非处于满产状态。

简单换算,2023年,宏海科技的热交换器年产能约465万件。募投项目将扩产280.8万件,相当于产能扩充60%左右。

在生产尚未饱和的情况下,宏海科技的空调热交换器扩产六成,能够消化吗?更直接一点,美的、海尔能挤出新的订单吗?

至于数控钣金业务,宏海科技称,报告期内仅初步建立了一条数控生产线少量生产,因而并未披露相关的经营数据。

也就是说,在数控钣金领域,宏海科技还是个新手。一下子新增300万件数控钣金件年产能,也只能用“志存高远”来评价了。

总体而言,宏海科技在招股书和一询回复中提供的往期数据支持并不充分,募投扩产的合理性偏重于主观预测。

对未来经营充满信心固然好,但乐观过头,未必就是好事了。

本文作者可以追加内容哦 !