大家好,我是凌凌柒。 今天说两个事: 先说黄金,再说银行。

最近周大福金价破700了。 一直提示黄金买入风险的我,有点尴尬。 对不起,耽误大家发财了

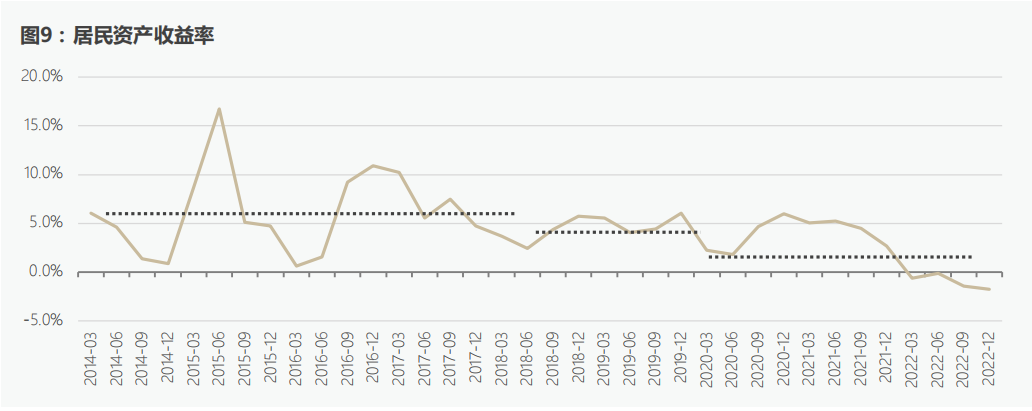

经济数据也都在回暖,但偏偏大家的感受越来越差,越来越保守。 原因很简单: 我们的财富在缩水。 CF40之前发布了一份研究, 2014年以来,居民部门的资产收益率中枢在下降,且在2022年一季度首次转负。

经济数据也都在回暖,但偏偏大家的感受越来越差,越来越保守。 原因很简单: 我们的财富在缩水。 CF40之前发布了一份研究, 2014年以来,居民部门的资产收益率中枢在下降,且在2022年一季度首次转负。  也就是说,近几年,我们手里的资产(股票、房产)在下跌。 不光存量资产缩水,增量的预期也不好。

也就是说,近几年,我们手里的资产(股票、房产)在下跌。 不光存量资产缩水,增量的预期也不好。  这个信号,可比利率下行更猛。 不卖了,你还能强行存吗?

这个信号,可比利率下行更猛。 不卖了,你还能强行存吗?  现在存的定期,就算只有2%的利率,未来五年利率降到1%,银行还得兑付2%。 这就是锁定利率。

现在存的定期,就算只有2%的利率,未来五年利率降到1%,银行还得兑付2%。 这就是锁定利率。

最近周大福金价破700了。 一直提示黄金买入风险的我,有点尴尬。 对不起,耽误大家发财了

1

黄金暴涨到现在这个阶段, 我觉得逻辑只剩一条了: 集体预期不足,避险情绪严重。 不知道你们有没有感觉,节假日旅游人数, 经济数据也都在回暖,但偏偏大家的感受越来越差,越来越保守。 原因很简单: 我们的财富在缩水。 CF40之前发布了一份研究, 2014年以来,居民部门的资产收益率中枢在下降,且在2022年一季度首次转负。 也就是说,近几年,我们手里的资产(股票、房产)在下跌。 不光存量资产缩水,增量的预期也不好。 2

年初到现在, 我身边好多朋友,都跟我说: 公司裁员了、降薪了、福利待遇降了... 以前看不上储蓄险的,都来问我咋买了。 好多实战班的会员,也开始研究季末存款、跨城市存钱... 经济不好,大家都会选择做“渡边太太”。 只不过方式不同。 90年代的日本家庭, 选择借入日元买进其他高息的外汇货币的方式来套取利差。 现在的我们,疯狂的配置存款、黄金、储蓄保险这些防御资产。 赚不赚钱不重要,就想买点安稳的东西。3

其实,早期一些家庭金融的学术研究,就有这样一个观点: 工资收入不确定性会降低居民部门持有风险资产意愿。 一般来说,咱们的收入主要来源于两部分: 工资,和投资带来的收入。 当我们认为未来工资收入不确定性增加的时候, 为了保证未来现金流的稳定性,就会减少对高风险资产的持有, 同时增加对低风险的安全资产的持有。 但,低风险资产也都各有问题。 比如黄金,现在的金价一定是高位。 现阶段要想投资黄金,你要有下跌的心理准备。 毕竟,这波情绪还能发酵多久,谁也不好说。4

另外,其他储蓄资产,也越来越难买。 今天发售的4月国债迅速售罄。

这个信号,可比利率下行更猛。 不卖了,你还能强行存吗? 5

那以后不存定存了? 那就上当了,银行巴不得你买短期利率高的产品。 以后降息多方便啊 现在存的定期,就算只有2%的利率,未来五年利率降到1%,银行还得兑付2%。 这就是锁定利率。但是,你会发现能锁定利率的资产,越来越稀缺了。 长期定存不断减少,大额存单停止发售,储蓄保险的隐形门槛提高... 因为,利率下行的环境下, 能对抗下行风险的优质资产,价格自然会变高。 任何东西只有少数人受益的时候,它才能帮你守住财富。 如果人手一份,人人有就是人人无。 稀缺资源永远是要抢的。从有钱人这两年疯狂配置年金险、增额寿、分红险、甚至港险,

就能窥见一二。

现在配置3.0%的储蓄险,压根就不是追求一个稳定的理财收益。 而是在配置一份对抗下行风险的优质资产。别等到3.0%的储蓄险全变成2.0%...

产品我就不推荐了,

以后买储蓄险,光看收益没意思。 得具体分析家庭财务需求,再选产品。想梳理配置的,可以直接找我。

追加内容

本文作者可以追加内容哦 !