本文作者:朱弘

中国政法大学经济学硕士、CFA、FRM

兴合基金管理有限公司投资经理、研究发展部副总经理(主持工作)

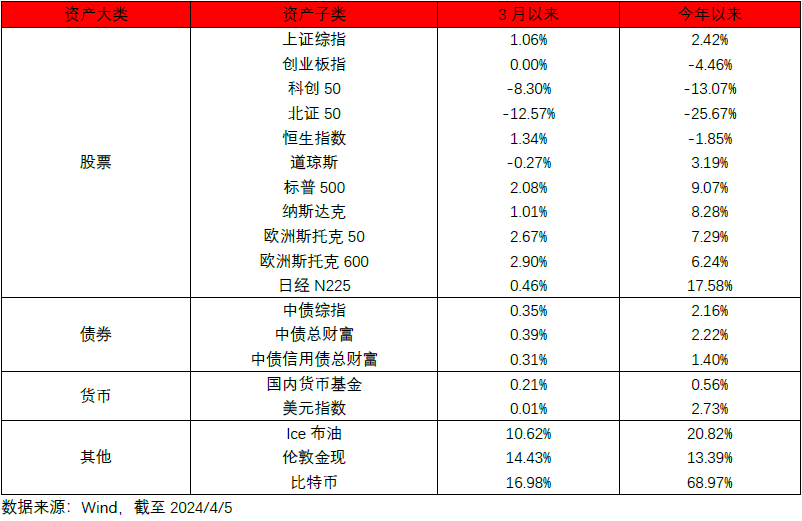

这一个多月来,最亮眼的资产非黄金莫属。如下图所示,黄金3月以来上涨14%,今年来上涨13%,尤其是最近黄金期货走出趋势性逼空行情,看涨情绪热烈,一时间黄金投资成为当下最火热的话题。

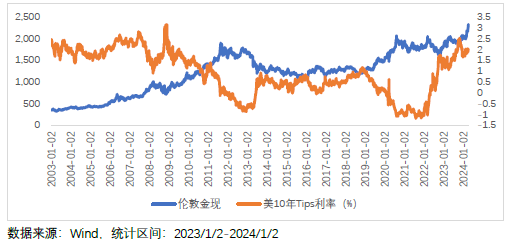

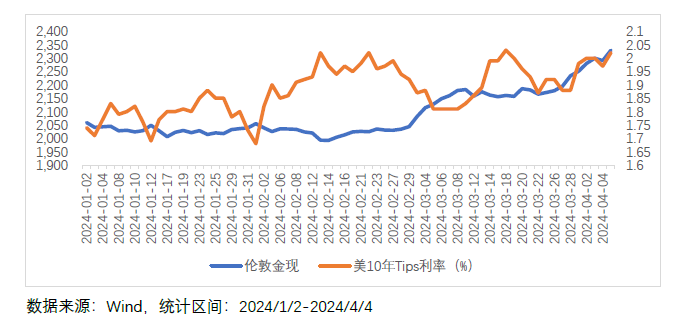

那么黄金现在的暴涨是行情的开启,还是一段涨幅的结束?本篇文章试着回答这个问题。黄金作为全球无息资产,它的成本实质是美债利率,两者呈反向关系,根据国际金价的历史走势也能得出这个结论,如下图所示:

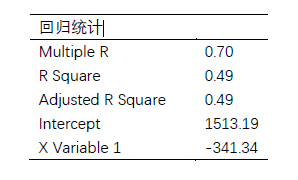

如果我们将伦敦金现的历史价格(2003年以来)与美国10年期抗通胀债券(Tips)的利率,做回归分析,可以得到如下结果:

即,黄金可以视作一项截距项为1500美元、30多年期限的美国实际利率债券,这里的截距项涵盖了黄金的开采成本,2020年新冠疫情后,全球经济供给收缩,尤以上游资源类企业最为明显,因此今年来黄金的开采成本不断走高,反映到回归结果是,即表现为截距项的持续放大,若以2020年之前的黄金历史价格分析,截距项约1450左右。

复盘本轮黄金走势,起涨由去年10月初开始,当时美债利率攀升,10年期利率破5,全球风险资产悉数下跌,但美联储不愧为全球央行,以雷霆手段,收缩长债供给,由短债取而代之,有效抑制了长端利率的上行,熨平收益率曲线,全球风险资产重拾上涨,即便是当时不尽人意的A股也在去年11月取得上涨。

12月末,美联储主席鲍威尔终于重回鸽派作风,在加息暂停的背景下开始提及降息进程,随后降息预期逐步发酵,黄金开始走出主升浪。

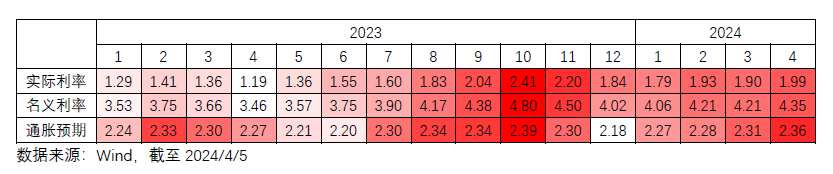

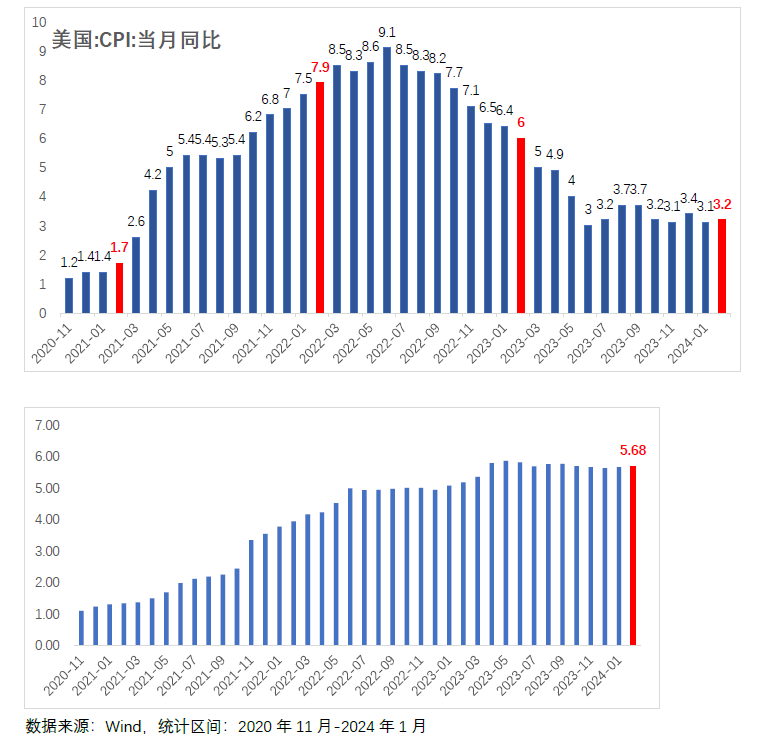

进一步将美债10年期实际利率拆解,我们发现今年来美国通胀预期不断上行,于近期达今年来最高值,这也助推了国际金价的进一步创高,如下图所示:

但需要注意的是,通胀预期上行的同时,美债名义利率同步走高,进而导致目前国际金价与表证其机会成本的美债实际利率呈正相关性,说明当前黄金已步入脱离基本面、投机属性极强的炒作阶段。

因此当下,我们需要冷静思考的是,美联储当下真的会降息么?去年年初,鲍威尔表示只有美国金融稳定性遭到破坏,或者长期通胀水平下探2%才会考虑降息。

根据2月美国CPI数据,通胀水平控制较为成功,但依然有3%之高。如果计算2020年以来4年物价复合增长率,可以发现美国物价仍维持在5%以上的高位。

而最新出炉的3月CPI数据又进一步超出市场预期,还需要重视的是,根据中美最新PMI数据,均站上荣枯线,新订单、新出口订单重回景气阶段,可以说中美经济共振不如主动补库存阶段,所以在经济复苏的背景下,美联储近期是否会做出坚定的降息操作本就存疑。

诚然,市场还有一种声音,即黄金的上涨是出于避险情绪,背后原因是对美债信用的质疑。的确,美债目前确实是遭遇了很大的潜在危机,但是危机的发酵同样需要一个过程,如果黄金的上涨表征了避险情绪,但同样拥有避险属性的比特币价格却在3月中旬出现了阶段性高点而后发生了回调,另外美股也一直在高位震荡,Vix指数近期并未明显上扬,只是在中东发生危机的那几天象征性地走高,而后迅速回落。

再者,如果后续地缘冲突加剧,黄金固然还会走高,但届时原油似乎才是更好的选择。综上所述,近期的黄金上涨已经偏离了基本面,处于过热炒作阶段,如果以在最高点出售的标准来要求自己,本身就是一种冒险。

【风险提示】

市场有风险,投资需谨慎。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。

本材料为客户服务材料,不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。若本材料转载或引用第三方报告或资料,转载内容仅代表该第三方观点,并不代表兴合基金的立场。

本文作者可以追加内容哦 !