大盘比较弱,应该说我们低估值组合表现还是不错的!

现在大家应该很清楚看清情况了,就是大主力对大盘是托而不举的态度,因此想要靠着大盘大规模上扬,取得收益是越来越难了。对于投资者而言,收益将是未来获利的主要途径。

那收益的要求就是个人要有极强的选股能力。一些基本面好的股票将会获得更多资金的支持,反而基本面差的股票上蹿下跳,整体对投资者是极大地挑战。

我们低估值组合一直在努力,总希望给大家找到又安全、基本面又扎实的品种,尽管说我们也付出了巨大的努力,也把沃恩的所学所能都给大家做了贡献,但是呢,现实情况也千变万化。

有成功的、也有不如意的,不如意的也没也不避讳,成功的我们也要肯定成绩。

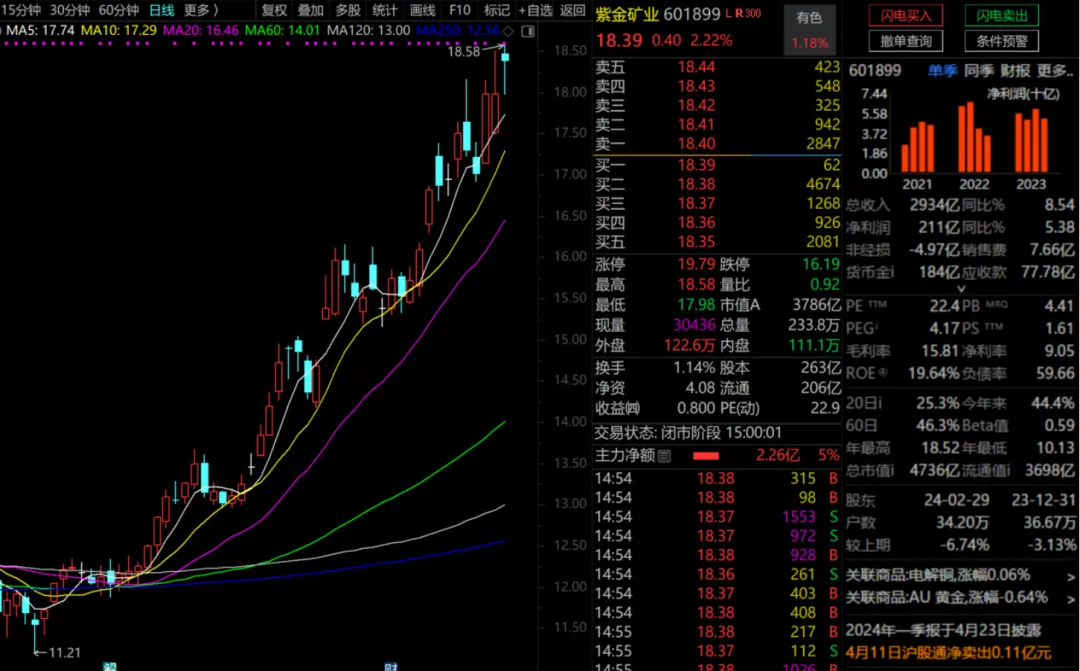

在这中间,这两天有一些品种表现是相当不错,纳入的几个铜资源股一路大涨,不断创新高,其中的龙头是紫金矿业。紫金矿业2022年12月份纳入,到现在涨幅70%多,今天又创了新高。

铜的逻辑主要有二:1、新能源时代对铜需求大增;2、铜资源的有限性。

那在今年,我们还纳入了输配电板块的一个龙头品种许继电气,今天逆势上涨、再创新高!

许继电气3月4日纳入低估值组合,截至目前涨幅13.59%。因为电力板块,将在人工智能的时代中,大家肉眼可见看到成长。

之前说英伟达黄仁勋表示:“未来人工智能的发展,将消耗14个地球的电力。”这个基本判断我们是比较认可的,虽然有一些朋友可能觉得人家辟谣了,但是人工智能对电力的需求是毋庸置疑的。

未来的世界,对算力的要求只会越来越多,那对电的需求就是越来越多的。

人类的发展,其实每一次重大的发展都和能源息息相关,从茹毛饮血到刀耕火种,我们学会了用火,从刀耕火种到煤炭石油,我们学会了用化石能源,从煤炭石油到电,我们学会了用电。

关键是,煤炭石油这些化石能源是“资源型”,他的供给是有限的;而“电”则是工业品,理论上他的供给无上限。

据说,铺满一个宁夏的光伏板,发电量就可以供整个中国使用。

而新能源的不稳定性,增强了对变电压器、储能、输变电路等各方面的需求,目前这个需求仍然在扩大当中,所以我们认为后续还有行情。

那么也有一些股迟迟没有涨,但我觉得是引弓待发!

比如面板股当中的面板双龙——京东方A和TCL科技。他们股价之所以被压制,表现低迷,就是因为过去和国际巨头们的价格战,导致面板行业产能过剩,价格极其低廉。

现在LG最后一条面板生产线,也准备卖给中国了,那么接下来,咱们中国大陆的面板产能将占据全球的80%,对面的阿里山小岛基本上占完了其他的产能。

都是中国人,他们之间在大打特打价格战的概率是不高的。目前在面板行业已经出现了“限产保价”的态势。

有没有人回想起过去的水泥“价格联盟”?

当产能都在我们手上的时候,很有可能,未来面板价格逐步攀升,给相关企业带来巨大的利润。

从需求方面看,现在对大尺寸的面板需求是增加的,过去电视55寸,现在都是65/75,甚至100寸。而且国内厂商现在大多数也都采用国产屏,比如华为肯定就不用三星和LG的屏幕。

或许五年后回过头来看,面板真的是一个绝佳的机会。

通讯行业里头,也有一家企业我认为被低估了,就是中兴通讯!

我看了一下中际旭创他的研发费用和中兴通讯的研发费用,两者相差极大,但是市值却相差不大,难道说中兴通讯的研发都是?

其实不然!这几年,大家看到中兴通讯的毛利率越来越高,虽然营收没有大幅度增长,但毛利增高的背后,恰恰是研发的功劳。

以前中兴通讯芯片靠“买、买、买”,现在中兴通讯的芯片大部分依靠中兴微电子,成本就下来了。

所以大家看到中兴通讯营收虽然现在没什么增长,业绩却一路往上。。

华为为什么能有那么高的利润,其他厂家没有?你拆开华为的基站、华为的手机,所有的芯片基本上都是海思的,通过高额的研发,不仅仅降低了成本,还把利润留在国内,给中国人非常高薪的机会。

高通的高利润,很大一部分是中国人撑起来,手机厂商赚取非常微薄的利润,而人家周末海滩太阳浴。

所以未来我想,这些能够持续精进,不断研发的企业,一定会脱颖而出。

今天讲到这里,对低估值组合感兴趣的投资者,可首页回复999自行获取!

关注我,【价值文胜说孙文胜】、【价值投资张峰华】,和你一起做真正的价值投资!

本文观点由孙文胜(执业编号:A0600611010005)、刘开斌 (执业编号:A0600611010012)、张峰华(执业编号:A0600623060004)编辑整理。根据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用博众通过各渠道所推送的任何信息。股市有风险,投资需谨慎!

本文作者可以追加内容哦 !