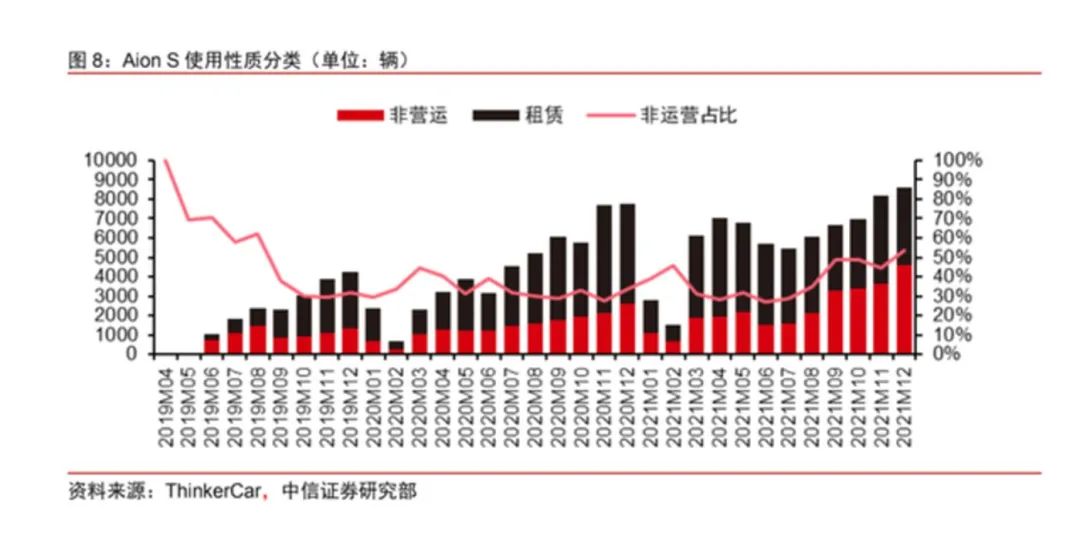

提起广汽埃安,大家首先想到的,是“网约车之王”。

由于大量的人购买埃安做网约车,让埃安的销量,成了仅次于比亚迪和特斯拉的“大厂”。

但,埃安,似乎开始被网约车的名号反噬。

跨入2024年,突然卖不动了。

一季度,销量暴跌37%。

1

广汽埃安,前身是广汽新能源,成立于2017年。

2019年,广汽新能源发布了首款以“埃安”为品牌名的紧凑型SUV——埃安S。

凭借低廉的售价(售价13.98万~19.28万元)和瞄准B端市场(网约车)的操作,埃安S大获成功,当年就为广汽新能源贡献了3.2万辆的销量。

凭借低廉的售价(售价13.98万~19.28万元)和瞄准B端市场(网约车)的操作,埃安S大获成功,当年就为广汽新能源贡献了3.2万辆的销量。

首战告捷,2020年11月,广汽集团干脆把“广汽新能源”更名为“广汽埃安”,宣布独立运营。

说财猫摄

此后,广汽埃安又趁热打铁推出售价更便宜的埃安Y(售价10.59万~14.99万),进一步攻占网约车市场,一度被网友戏称为“最懂中年失业人”的新能源汽车品牌。

细分市场的操作,也一度为广汽埃安带来高光时刻。

埃安的品牌年销量,此前几乎每年翻一翻,从2018年的2万辆,一路暴涨到2023年的48万辆。

公司年销量也完全秒杀蔚小理,仅次于比亚迪、特斯拉两大巨头,打败了吉利、五菱等传统汽车巨头。

去年,埃安全年卖了48万辆,平均每个月4万辆。

但步入2024年,反转似乎来了。

今年的前3个月,埃安的月销量只有1万出头、2万多;对比去年,几乎是断崖式下跌。

而2024年,埃安要挑战的是80万辆的年销量目标,也就是平均每个月要卖6.67万辆。

但看一季度这销量走势...

2

埃安为什么突然卖不动了?!可能原因有两个:

一个是网约车日渐饱和,甚至隐约有过剩的趋势。

去年已经不少城市,发布网约车饱和预警,提醒当地网约车单车日均接单量不足10单。

网约车太多,乘客不够用了。

而“网约车之王”的大众印象,又会让普通家用购车者,很少考虑埃安。

二则是汽车行业在今年掀起的价格战,让埃安陷入劣势。

都知道,今年年初,比亚迪率先掀了桌子,开启价格屠杀。

随后,上汽通用五菱、长安启源、哪咤、吉利、理想、小鹏等车企纷纷跟进,下调售价。

相较于其他车企,埃安反应稍慢了一步。

直到3月,埃安才有所动作。

3月3日,广汽埃安宣布AION Y Plus星耀版车型上市,售价9.98万元,同样进入十万元以内区间。相比此前售价最低的车型,降幅达到2万元。

3月5日,埃安再次宣布,AION S MAX星瀚版降价2.3万元,降价后售价15.69万元,仅比入门版车型贵7000元。

3月7日,埃安又一次降价,AION V Plus全系售价最多下降2.3万元。

不过,降价似乎并没能让埃安的销量真正起来,这就很可怕!

但埃安的郁闷,并不止于此。

之前,为了摆脱市场对埃安“网约车之王”的廉价印象,埃安推出了全新高端品牌——Hyper昊铂。

成立一年多的时间里,昊铂就密集推出了三款车型:中大型轿跑昊铂GT、纯电豪华超跑昊铂SSR、中大型纯电SUV昊铂HT。

但目前来看,昊铂并未在市场中掀起太大的水花。

2023年,昊铂品牌累计销量为8087辆。

其中,代表车型昊铂GT,去年7月3日首次上市后,乘联会公布的零售销量月均几百台;

昊铂HT在去年11月上市后,月均销量也不过千余台。

3

低端销量放缓,高端又冲不上去。两头受阻,广汽埃安原本一片光明的IPO,故事似乎也有些讲不动。

今年3月份,广汽埃安传出有意放缓IPO节奏的消息,至于为什么要放缓,埃安给出的理由是:

当下不是IPO的好时机。

事实上,对于埃安的IPO,广汽曾寄予厚望。

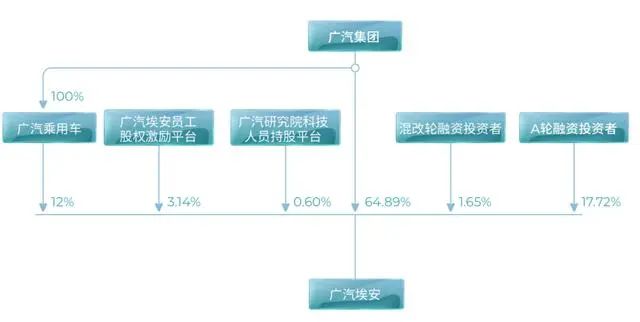

2021年,广汽埃安开启了混改和引战工作,广汽集团拿出74.04亿现金,还让广汽乘用车给了埃安35.57亿的实物资产,并将广汽研究院的600余人团队和部分专利分给了埃安。

2022年3月,广汽埃安又以非公开协议增资的方式,对794名骨干员工实施股权激励,本次增资共计融资25.66亿;埃安总经理古惠南更是把房子抵押了,投入了2000万。

同年10月,埃安完成了A轮融资,53名战略投资者战投182.94 亿,获得了埃安17.72%股份,这笔交易也创下国内新能源整车行业最大单笔私募融资的记录。

至此,埃安的估值也水涨船高,飙升至千亿,约等于当时两个小鹏汽车的市值,相当于母公司广汽集团彼时估值的八成。

要支撑这么高的估值,决定了埃安必须向资本市场讲一个足够动听的故事。

制图:说财猫

但现实却是,埃安似开始走起了下坡路。

有业内人士曾表示,新能源车企的盈亏平衡点在交付3万至4万辆之间。

原本,埃安在去年6、7月份已经实现盈利。

但今年以来,不仅销量开始下滑,还要降价打价格战,这对于埃安的盈利来说应当是双重打击。

而根据广汽集团此前发布的审计报告,2019年、2020年、2021年,广汽埃安分别亏损6.21亿、6.88亿和13.98亿。

新势力,赚钱不是最重要的,毕竟都是看未来。

但有一个好故事是重要的,但如今低端销量锐减,高端又上不去,讲不好资本故事,或许才是广汽埃安IPO放缓的真正原因所在。

4

当然,背靠母公司广汽这棵大树,广汽埃安还是稳的,不像高合之类可能说没就没。

不过,广汽集团,也挺难受。

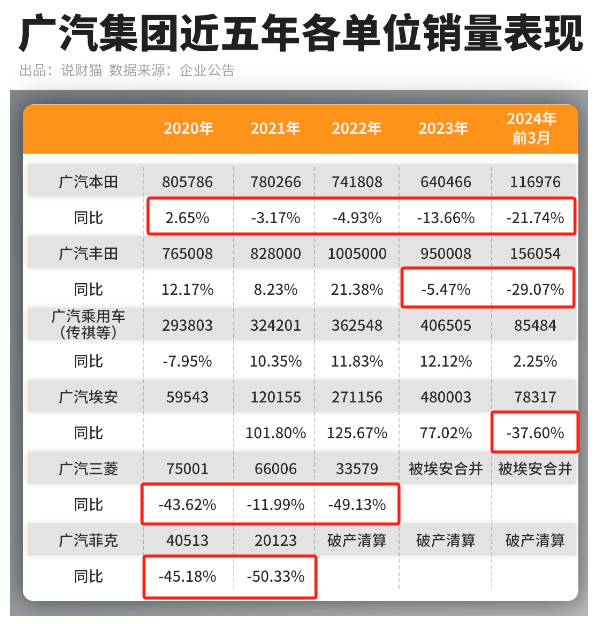

看,广汽集团的各个单位,合资的广汽丰田和广汽本田,这两年销量都是下滑。

广汽菲克更是直接资不抵债、破产清算了;广汽三菱也不太行,被埃安合并。

原本,广汽埃安新能源汽车的强劲销量,是广汽集团所有品牌中表现最靓的崽。

没想到步入2024年,埃安也负增长了。

而汽车行业不断加剧的价格战,也让利润越来越薄。

2023年,营收近1300亿的广汽集团,净利润只有37.4亿。

更糟糕的是,这已经是广汽集团开足马力,加大营销力度,全力冲刺之后的结果。

广汽集团的毛利率和净利率,也开始持续下跌,低到贴地。

原本,还指着埃安在新能源销量上发威,IPO上市,改善报表,开心一把。

但看2024年开年这架势,也是难啊!

希望埃安赶紧冲出一条血路!

好拉,如果是家用,你会选择买埃安吗?

关注说财猫,评论区聊聊吧!

更多精彩内容,欢迎关注本文作者可以追加内容哦 !