这几天,万泰生物九价HPV疫苗III期主临床试验揭盲后,很多人开始YY万泰生物疫苗获批后开始打价格战,智飞生物要马上完蛋了

诚然,如果万泰生物九价一旦上市,对于他自身来说确实可以在九价HPV市场占据一席之地,目前万泰生物的市值已经接近1000亿元,市场在这块给了很高的估值。

但这也并不意味着智飞生物估值毁灭了,我觉得完全没有必要如此悲观。

其一,万泰生物的九价目前目前只是III期临床试验揭盲,就算以最快最快最快的速度获批上市,怎么着也得2025年底了,起码两年内不会对智飞生物代理的默沙东九价销售产生任何实质性影响。

最近两年,默沙东加大了在中国市场的投放剂量。2023年上半年,九价HPV疫苗批签发数量是1467万剂,同比增长57.9%。默沙东在2024年2月26日披露的2023年年报显示,其HPV疫苗全球销售额合计增长了29%,主要受美国以外市场的拉动,“尤其是中国市场”。

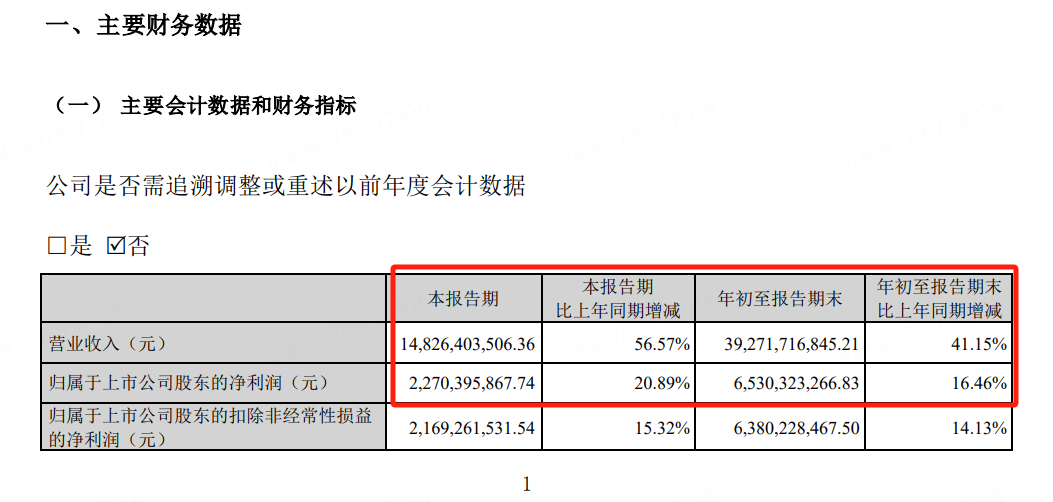

虽然智飞生物年报还未发布,但从智飞生物三季报来看,营收大幅增长,主要贡献就是来自九价疫苗的销量大增。

在目前的竞争格局下,2024年、2025年智飞生物的营收依旧会保持高速增长。

其二,九价HPV疫苗获批后,难道率先抢占的不是二价、四价的市场吗?万泰生物有没有二价疫苗?九价难道不会对他自己的二价疫苗销售产生影响?

从2023年的年报可以看出,默沙东九价HPV疫苗扩龄后,二价HPV疫苗的销售额受到了重大影响。万泰生物目前这个估值完全就是预期九价HPV疫苗上市后带来的增量市场。

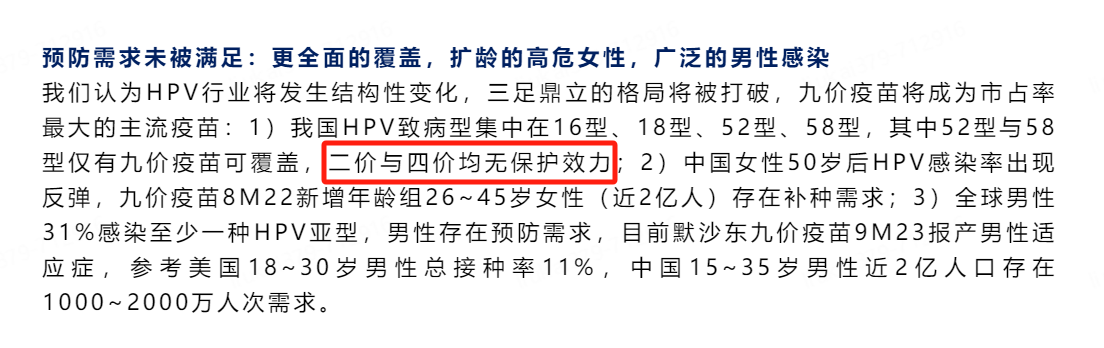

另外根据证券的研报显示,我国HPV致病型集中在16型、18型、52型、58型,其中52型与58型仅有九价疫苗可覆盖,二价与四价均无保护效力。

所以万泰九价HPV疫苗上市首先抢占的是二价与四价疫苗市场。未来HPV市场份额会进一步集中到九价疫苗市场,不会说九价需求一下子大跌。

其三,疫苗以效果为先,万泰九价上市后的市场还需市场检验。另外,智飞生物代理的进口有先发优势,依然会有相当一部分人优先考虑进口,不完全只看价格。

其三,万泰产量规划6000万支/年,上市之后就会立马抢走6000万支/年的市场份额?很明显国产九价疫苗刚起步阶段还有很多路要走,不是说一获批就万事大吉了,推广能力、市场铺设这些也同样重要。2025年默沙东九价专利到期后,可能市场格局会进一步变化。

其四,HPV疫苗已经到存量市场了吗?目前HPV的市场还有持续挖掘空间。在2023年以前,想打九价疫苗还要排很久的队,并且接种年龄和性别还有限制。

HPV病毒同样可感染男性,并有风险在男性中引发严重疾病,如尖锐湿疣、癌、癌和头颈癌等。

美国CDC建议11-12岁的所有男孩接种HPV疫苗,国内目前尚无相关政策建议。2021年起,默沙东先后启动了2项针对9-45岁中国男性的九价HPV疫苗III期临床,假设未来男性适应症获批,行业空间有望进一步拓宽。2020年全国9-45岁男性人口约有3.5亿人,据此测算假设未来男性适应症获批,国内HPV疫苗新增男性适应症市场空间有望达千亿左右规模。

即使仅看国内HPV存量市场,仍有大量需求未被满足,目前显然没有进入到各家公司互割阶段。如果像一部分人说的,已经到了互相抢份额的地步,那这个行业的逻辑不是应该已经没有了吗。就像新冠疫苗市场一样,需求结束直接出清了,那么对每一个疫苗公司而言都会迎来估值重塑,不单单是智飞生物。

其五,智飞生物的其他业务条线也有发展空间,2024年开始,智飞生物独家代理了葛兰素史克重组带状疱疹疫苗,未来三年,智飞生物从葛兰素史克处采购重组带状疱疹疫苗的总金额最低是206.40亿元,这也是一块最小的业务增量。

在最近的这波趋势中,智飞生物股价确实承压了,但从目前的经营情况看,智飞没有出现股价所表现出的那般不堪,现在市场的担忧完全是过于提前表现了。

以前几年的新冠疫苗、光伏行业的产业趋势变化经验来看,未来HPV疫苗市场的各家头部公司会趋向于同涨同跌,而不是一家涨,其他家都跌。

$智飞生物(SZ300122)$$万泰生物(SH603392)$$默沙东(NYSE|MRK)$

本文作者可以追加内容哦 !