本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

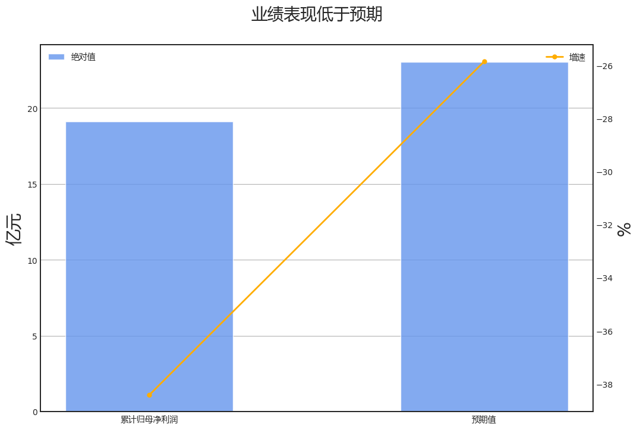

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年璞泰来归母净利润增速-38.4%,市场一致预期为-25.8%,低于预期值12.6%,低于预期的原因主要来自资产减值损失、营业成本。

具体来看,2023全年璞泰来,归母净利润增速为-38.4%,其中营业总收入拖累0.8%,营业成本拖累13.4%,资产减值损失拖累29.5%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年璞泰来“经营性现金流净额-净利润”缺口为-10.19亿元,差异主要来自资产减值损失(10.75亿)、应收票据+应收账款+应收款项融资(-5.20亿)、应付账款+应付票据(-4.48亿)、存货(-4.43亿)等。

第四季度:营业收入30.34亿元,同比下降17.97%。归母净利润4.45亿元,同比下降36.64%。扣费归母净利润4.19亿元,同比下降38.25%。

财务异动线索

积极的信号有:

存货同比增速位于历史10%分位以下;

存货同比增速在最近8个季度中,连续7季度下降。

存货同比增速位于历史10%分位以下;

存货同比增速在最近8个季度中,连续7季度下降。

消极的信号有:

营收增速创近3年新低;

营收增速在最近8个季度中,连续6季度下降;

营业收入累计同比增速小于固定资产增速20个百分点;

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低;

固定资产周转率在最近8个季度中,连续4季度下降;

存货周转率位于历史10%分位以下;

存货周转率创上市以来新低;

存货周转率在最近8个季度中,连续6季度下降;

销售费用率在最近8个季度中,连续3季度回升。

营收增速创近3年新低;

营收增速在最近8个季度中,连续6季度下降;

营业收入累计同比增速小于固定资产增速20个百分点;

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低;

固定资产周转率在最近8个季度中,连续4季度下降;

存货周转率位于历史10%分位以下;

存货周转率创上市以来新低;

存货周转率在最近8个季度中,连续6季度下降;

销售费用率在最近8个季度中,连续3季度回升。

不确定的信号有:

固定资产增速位于历史10%分位以下;

应收账款增速位于历史10%分位以下;

应收账款增速创上市以来新低;

营业收入累计同比增速环比下降且存货同比增速环比下降,主动去库存;

应付账款/总负债创近3年新低;

应付账款/总负债在最近8个季度中,连续5季度下降。

固定资产增速位于历史10%分位以下;

应收账款增速位于历史10%分位以下;

应收账款增速创上市以来新低;

营业收入累计同比增速环比下降且存货同比增速环比下降,主动去库存;

应付账款/总负债创近3年新低;

应付账款/总负债在最近8个季度中,连续5季度下降。

业务线索

经营情况讨论与分析方面,2023年,公司在新能源电池关键材料及自动化装备领域取得了稳步增长,尽管面临行业竞争和去库存的压力,

但通过资源共享和产业协同,实现了多元化、专业化的产品组合与集成服务。公司在新产品开发和应用方面取得了

显著进展,如复合集流体业务已完成量产准备,快充负极和硅碳负极等新品有望在2024年取得积极进展。同时

,公司也在优势产能建设、硅碳负极产品研发、基膜涂覆一体化生产基地建设等方面取得了重要进展。

报告期内公司所处行业情况方面,发生重大变化。2023年,锂离子电池行业在动力、消费和储能三类应用场景中均有所发展,特别是动力类电池和储能类电池的

发展尤为显著。此外,随着新的政策出台和市场环境的变化,行业竞争格局也发生了重大变化,这些变化可能会对

公司未来的发展产生重大影响。

发展尤为显著。此外,随着新的政策出台和市场环境的变化,行业竞争格局也发生了重大变化,这些变化可能会对

公司未来的发展产生重大影响。

报告期内核心竞争力分析方面,发生重大变化。2023年度报告中,公司在负极材料领域,快充负极新品已满足6C的性能要求,硅基材料领域,CVD硅碳已

通过多家下游客户测试,新型硅碳材料具有高容量、低膨胀和长循环等高性能表现。公司积极布局固态电池材料的

研发,已完成固态电解质LATP(磷酸铝钛锂)和LLZO(锂镧锆氧)的中试。公司在复合集流体的工艺技术

突破将助推电池轻量化、安全性提升及制造工艺进步。公司在新兴设备赛道方向,也积极施行前瞻性研发与赛道布

局,包括干法电极生产设备、水电解制氢PEM膜电极生产设备、钙钛矿量产涂布设备、锂电基膜生产设备、正负

极粉体材料生产设备以及光伏、氢燃料电池等领域相关设备等。 公司作为电池关键材料和自动化装备解决方案的

平台型企业,拥有强大的电池材料和自动化装备研发团队及电池领域专家,主要产品获得市场广泛认可,在全球锂

电池中高端市场积累了良好的品牌声誉和客户资源,同时以多元化、差异化的产品组合和集成服务满足客户需求,

建立了客户粘性。

通过多家下游客户测试,新型硅碳材料具有高容量、低膨胀和长循环等高性能表现。公司积极布局固态电池材料的

研发,已完成固态电解质LATP(磷酸铝钛锂)和LLZO(锂镧锆氧)的中试。公司在复合集流体的工艺技术

突破将助推电池轻量化、安全性提升及制造工艺进步。公司在新兴设备赛道方向,也积极施行前瞻性研发与赛道布

局,包括干法电极生产设备、水电解制氢PEM膜电极生产设备、钙钛矿量产涂布设备、锂电基膜生产设备、正负

极粉体材料生产设备以及光伏、氢燃料电池等领域相关设备等。 公司作为电池关键材料和自动化装备解决方案的

平台型企业,拥有强大的电池材料和自动化装备研发团队及电池领域专家,主要产品获得市场广泛认可,在全球锂

电池中高端市场积累了良好的品牌声誉和客户资源,同时以多元化、差异化的产品组合和集成服务满足客户需求,

建立了客户粘性。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年与2022年的发展战略主要依然集中在负极材料、涂覆隔膜、自动化装备等领域的研发和市场拓展,

同时积极布局海外市场,以提升自身的产品竞争优势。 公司将推进四川基地建设,加速硅基负极生产基地建设,

推进涂覆隔膜一体化产能建设,加快基膜产能释放,推进自动化装备研发和中后段开发生产基地建设,同时加快推

动瑞典项目的审批进展和项目建设。

同时积极布局海外市场,以提升自身的产品竞争优势。 公司将推进四川基地建设,加速硅基负极生产基地建设,

推进涂覆隔膜一体化产能建设,加快基膜产能释放,推进自动化装备研发和中后段开发生产基地建设,同时加快推

动瑞典项目的审批进展和项目建设。

利润分配或资本公积金转增预案方面,发生重大变化。 2023年度报告,现金分红472882186.06元,归母净利润1911603496.56元,分红

占比24.7%;2022年度报告,现金分红472882186.06元,归母净利润3104433993

.56元,分红占比15.2%;分红比例变化方向提高。

占比24.7%;2022年度报告,现金分红472882186.06元,归母净利润3104433993

.56元,分红占比15.2%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:电力设备/电池

公司市值:2024年4月12日为427.59亿元

PB/PE估值:2.90/17.38

最近一周/一月涨跌幅:-2.87%/0.76%(截止日为2024年4月12日)

公司市值:2024年4月12日为427.59亿元

PB/PE估值:2.90/17.38

最近一周/一月涨跌幅:-2.87%/0.76%(截止日为2024年4月12日)

经营风险

接近平仓线的被质押股票占总股本10.65%,警惕股权质押风险。

$璞泰来(SH603659)$$璞泰来(SH603659)$

追加内容

本文作者可以追加内容哦 !