株洲欧科亿数控精密刀具股份有限公司于2020年上市,实际控制人为“袁美和”。公司主要从事数控刀具产品和硬质合金制品的研发、生产和销售。主要产品为数控刀具产品、锯齿刀片、圆片。

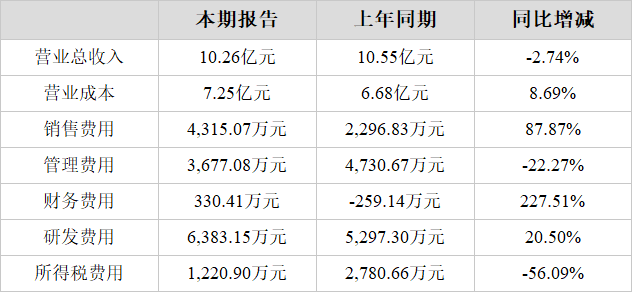

2023年,公司实现营业总收入10.26亿元,同比基本持平。扣非净利润1.30亿元,同比大幅下降42.33%。净利润1.66亿元,同比大幅下降31.43%。

数控刀具产品毛利率的小幅下降导致公司毛利率的下降

1、主营业务构成

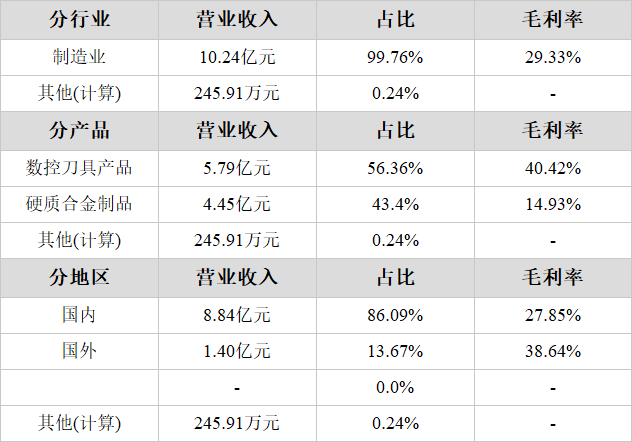

公司的主营业务为制造业,主要产品包括数控刀具产品和硬质合金制品两项,其中数控刀具产品占比56.36%,硬质合金制品占比43.40%。

2、数控刀具产品毛利率的小幅下降导致公司毛利率的下降

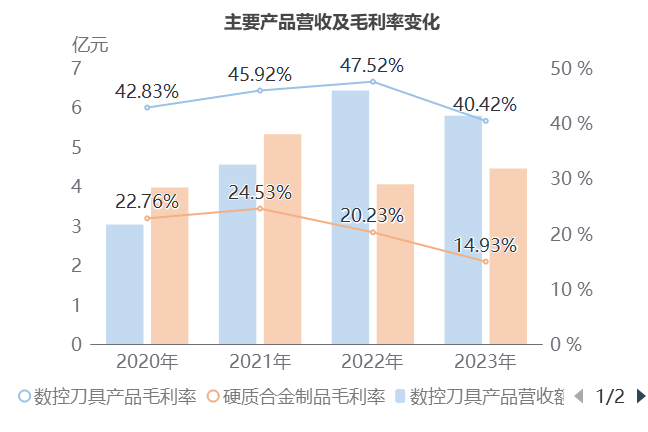

2023年公司毛利率从去年同期的36.75%,同比下降到了今年的29.32%,主要是因为数控刀具产品本期毛利率40.42%,去年同期为47.52%,同比小幅下降了7.1%。

3、硬质合金制品毛利率持续下降

产品毛利率方面,虽然硬质合金制品营收额在增长,但是毛利率却在下降。2021-2023年硬质合金制品毛利率呈大幅下降趋势,从2021年的24.53%,大幅下降到2023年的14.93%,2023年数控刀具产品毛利率为40.42%,同比小幅下降7.10个百分点。

4、主要发展直销模式

在销售模式上,企业主要渠道为直销,占主营业务收入的59.58%。2023年直销营收6.10亿元,相较于去年下降6.61%,同期毛利率为21.86%,同比减少9.19个百分点。

主营业务利润同比大幅下降

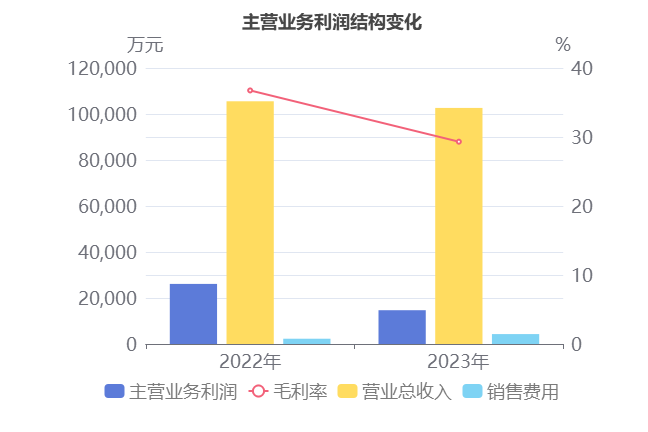

1、销售费用大幅增长,主营业务利润同比大幅下降43.79%

主要财务数据表

2023年主营业务利润为1.47亿元,去年同期为2.61亿元,同比大幅下降43.79%。

主营业务利润同比大幅下降主要是由于(1)营业总收入本期为10.26亿元,同比下降2.74%;(2)销售费用本期为4,315.07万元,同比大幅增长87.87%;(3)毛利率本期为29.32%,同比下降7.43%。

2023年公司营收10.26亿元,同比基本持平。

1、研发费用增长

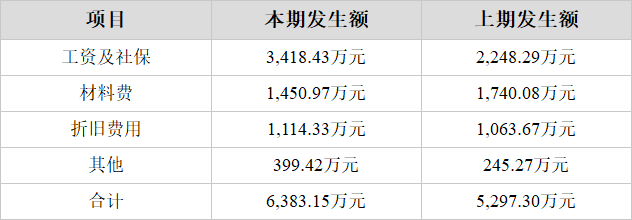

去年同期企业研发费用为5,297.30万元,占营收的5.02%,本期研发费用增长到了6,383.15万元,占营收的比重增长到了6.22%,研发费用增长的原因是:虽然材料费本期为1,450.97万元,去年同期为1,740.08万元,同比下降了16.61%,但是工资及社保本期为3,418.43万元,去年同期为2,248.29万元,同比大幅增长了52.05%。

研发费用主要构成表

2、销售费用大幅增长

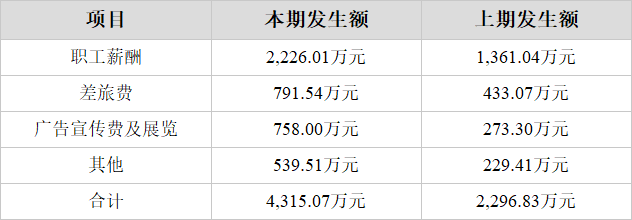

本期销售费用为4,315.07万元,同比大幅增长87.87%。销售费用大幅增长的原因是:

(1)职工薪酬本期为2,226.01万元,去年同期为1,361.04万元,同比大幅增长了63.55%。

(2)广告宣传费及展览本期为758.00万元,去年同期为273.30万元,同比大幅增长了177.35%。

(3)差旅费本期为791.54万元,去年同期为433.07万元,同比大幅增长了82.77%。

销售费用主要构成表

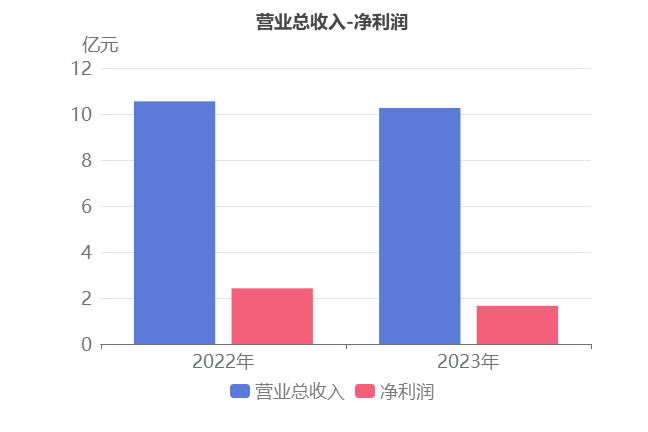

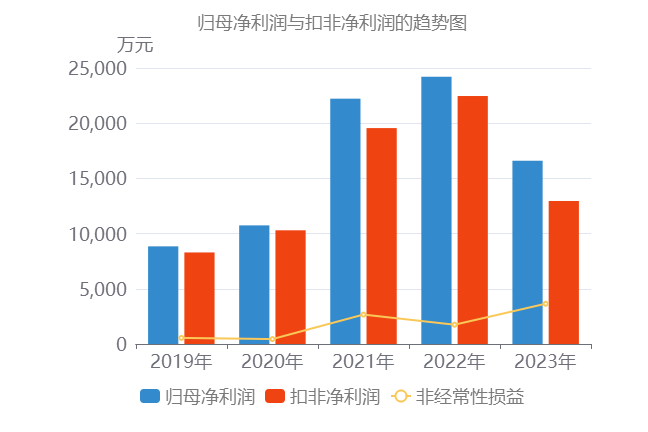

2、营业总收入基本持平,净利润同比大幅降低31.43%

2023年,欧科亿营业总收入为10.26亿元,去年同期为10.55亿元,同比基本持平,净利润为1.66亿元,去年同期为2.42亿元,同比大幅下降31.43%。

本期主营业务利润1.47亿元,同比大幅下降43.79%,是导致净利润大幅降低的主要原因。

净利润从2017年到2022年呈现上升趋势,从4,457.97万元增长到2.42亿元,而2022年到2023年呈现下降状态,从2.42亿元下降到1.66亿元。

非经常性损益增加了归母净利润的收益

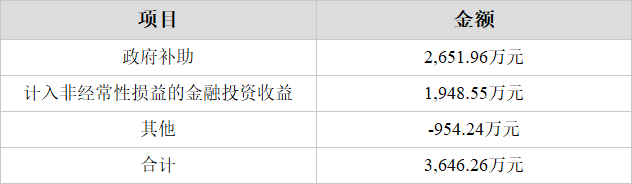

欧科亿2023年的归母净利润的重要来源是非经常性损益3,646.26万元,占归母净利润的21.96%。

本期非经常性损益项目概览表:

2023年的非经常性损益

(一)政府补助

(1)本期计入利润的政府补助金额2,651.96万元,具体来源如下表所示:

计入利润的政府补助的主要构成

本期政府补助计入当期利润的主要详细项目如下表所示:

注1.本期政府补助计入当期利润的主要项目

(2)本期共收到政府补助2,651.96万元,主要分布如下表所示:

本期收到的政府补助分配情况

(3)本期政府补助余额还剩下4,346.08万元。

(二)计入非经常性损益的金融投资收益

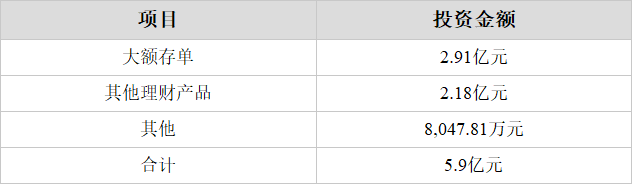

1、金融投资占总资产15.2%且金融投资收益占净利润11.74%,投资主体为理财投资

在2023年年报告期末,欧科亿用于金融投资的资产为5.9亿元,占总资产的15.2%。金融投资所产生的收益对净利润的贡献为1,948.55万元,占净利润1.66亿元的11.74%。

2023年金融投资主要投资内容如表所示:

2023年金融投资资产表

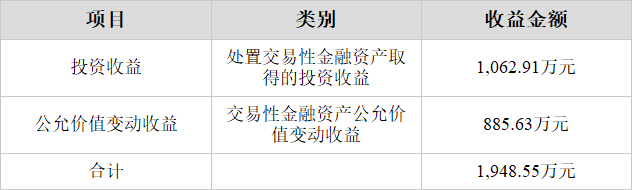

从金融投资收益来源方式来看,主要来源于处置交易性金融资产取得的投资收益和交易性金融资产公允价值变动收益。

2023年金融投资收益来源方式

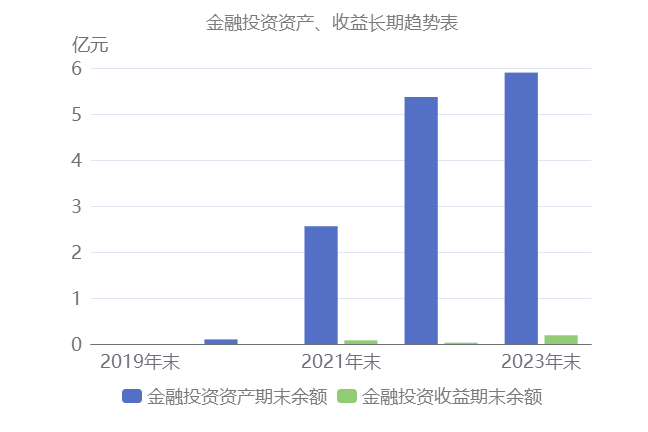

2、金融投资资产连续4年递增

从近5年来看,企业的金融投资资产持续大幅增长,由2019年的0元大幅增长至2023年的5.9亿元。

扣非净利润趋势

在建工程转入3.67亿元,固定资产大幅增长

2023年欧科亿固定资产合计11.22亿元,占总资产的28.92%,同比去年的8.15亿元大幅增长了37.67%。

本期在建工程转入3.67亿元

其中,固定资产的增加主要是因为在建工程转入所导致的,本期企业固定资产新增3.96亿元,主要为在建工程转入的3.67亿元,占比92.76%。

新增余额情况

在此之中:数控刀具产业园项目转入3.49亿元。

数控刀具产业园项目

该项目项目预算为7.49亿元,本期投入3.62亿元,项目本期转入固定资产3.49亿元,期末账面余额2.76亿元,项目工程进度为77.68%。

基本信息

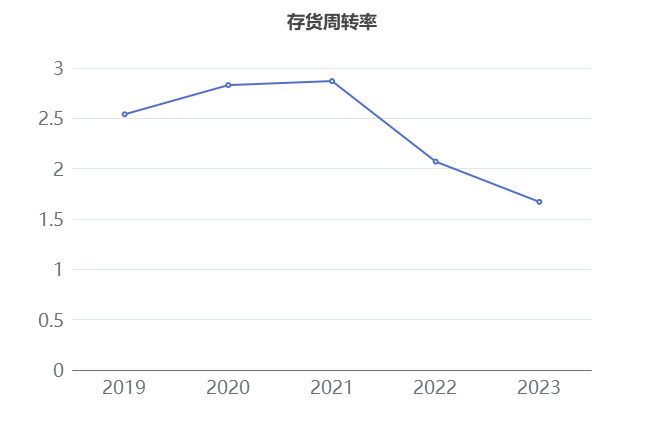

存货周转率大幅下降

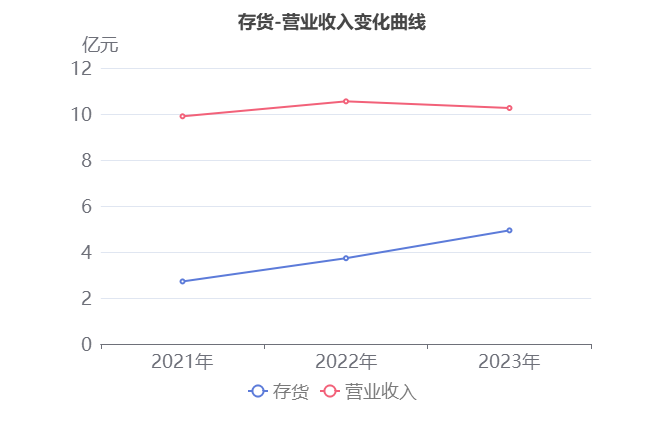

从2020年到2023年,收入从7.02亿元增长到10.26亿元,增长率为15.39%,同时存货从1.81亿元增长到4.94亿元,增长率为57.51%,可以看出,3年内,存货的增长率远大于营业收入的增长率。

2023年企业存货周转率为1.67,在2021年到2023年欧科亿存货周转率从2.87大幅下降到了1.67,存货周转天数从125天增加到了215天。2023年欧科亿存货余额合计4.94亿元,占总资产的13.00%,同比去年的3.73亿元大幅增长了32.35%。

从存货分类来看,库存商品占存货的比例最大,达到44.03%,余额同比增长96.99%;其次,在产品占比31.57%,余额同比增长22.89%。

存货分类

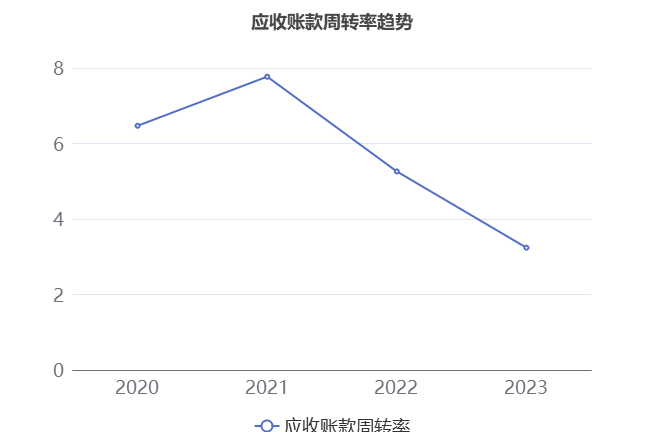

近3年应收账款周转率呈现大幅下降

2023年,企业应收账款合计3.64亿元,占总资产的9.39%,相较于去年同期的2.69亿元大幅增长了35.58%。

1、应收账款周转率呈大幅下降趋势

本期,企业应收账款周转率为3.24。在2021年到2023年,企业应收账款周转率从7.77大幅下降到了3.24,平均回款时间从46天增加到了111天,回款周期大幅增长,企业的回款能力大幅下降。

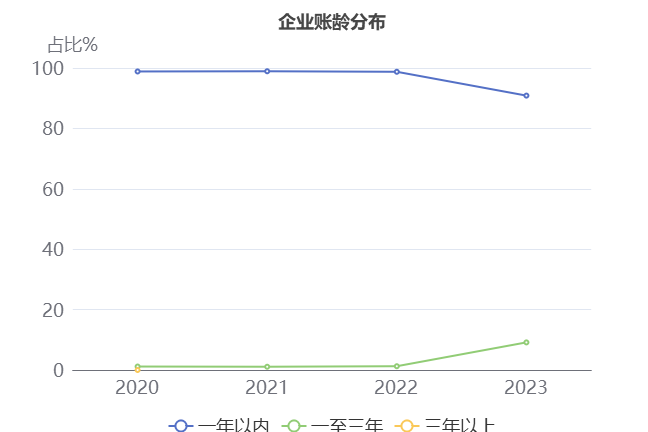

2、一年以内账龄占比小幅下降

从账龄结构情况来看,本期企业一年以内,一至三年的应收账款占比分别为90.86%和9.14%。

从账龄趋势情况来看,一年以内应收账款占比,在2022年至2023年从98.75%小幅下降到90.86%。

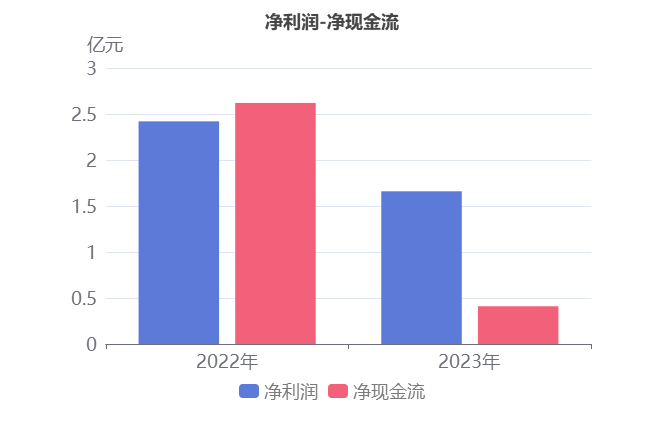

净现金流同比大幅下降

2023年,欧科亿净利润为1.66亿元,去年同期为2.42亿元,同比大幅下降31.43%。净现金流为4,089.47万元,去年同期为2.62亿元,同比大幅下降84.39%。

纵然投资活动产生的现金流净额本期为-4.75亿元,去年同期为-7.45亿元,同比大幅增长36.31%,但是(1)筹资活动产生的现金流净额本期为5.25亿元,同比大幅下降37.12%;(2)经营活动产生的现金流净额本期为-915.40万元,去年同期为1.73亿元,由正转负,导致净现金流同比大幅下降。

筹资活动现金流净额同比大幅下降的原因是:

虽然取得借款收到的现金本期为8.63亿元,同比大幅增长3.17倍;

但是吸收投资所收到的现金本期为2,197.04万元,同比大幅下降97.25%。

投资活动现金流净额同比大幅增长的原因是:

1、投资支付的现金本期为6.59亿元,同比下降23.94%。

2、收回投资收到的现金本期为6.15亿元,同比小幅增长5.67%。

资产负债率同比大幅增加

2023年,企业资产负债率为33.94%,同比大幅增长11.72%,近4年资产负债率总体呈现上升状态,从19.39%增长至33.94%。

资产负债率同比大幅增长的原因是(1)短期借款本期为6.65亿元,同比大幅增长6.64倍;(2)应付账款本期为2.12亿元,同比大幅增长103.71%。

亮点、风险及评分

1、亮点信息表

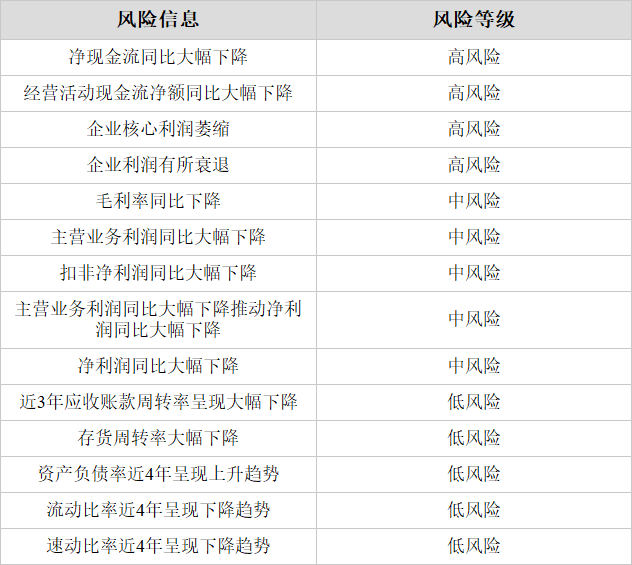

2、风险信息表

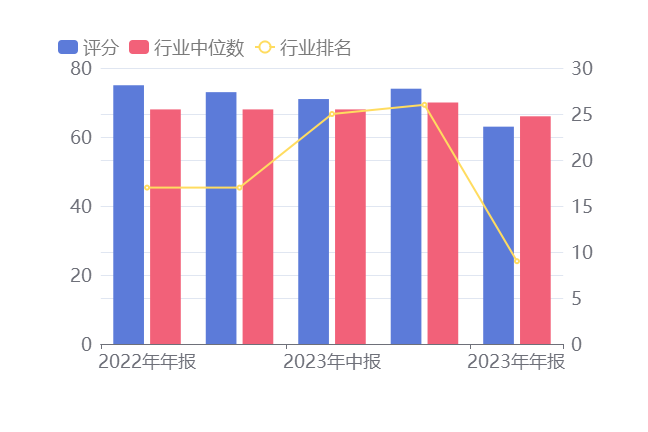

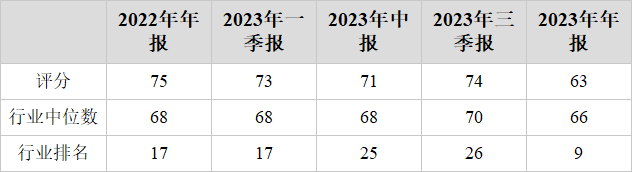

3、评分及排名

评分:63总排名:996/1405

行业排名(金属制品):9/13

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !