作者 | 栗观察

来源 | 不良资产头条

近日,来自于捷信消金一个本金规模高达260亿的资产包即将转让的消息在个贷不良市场上引起广泛关注。该资产包规模不仅刷新了个贷不良转让历史纪录,也意味着捷信消金完成清仓表外业务,彻底退出中国市场。

资产包最终花落谁家?回收率又如何?

01

两家地方AMC或有意拿下

据了解,该资产包报价约20亿,且不会在银登中心挂牌公开挂牌。巨额的投资不仅考验着地方AMC的资金实力,更对其个贷团队的专业能力提出了更高的要求。尽调、估值、测算回收率……所以该资产包已经从去年年底折腾到现在。

不良资产头条获悉,目前已有两家地方AMC意向接盘。其中一位为捷信消金的老主顾。

早在2021年上半年,捷信消金就出让过一个规模108亿的资产包,其中浙商资产拿下86亿,平安普惠拿下22亿。2023年8月,关于这个资产包,浙商资产与捷信消金不良在银登中心走了程序,“领结婚证”,表现为捷信本息合计170亿的资产包定向转让给浙商资产。按照7.38亿的起始价来看,这笔投资几乎消耗了其半年的净利润。如果此次再拿下这个260亿的资产包,其手中的个贷不良规模应该可以超过辽宁富安。

据不良资产头条数据统计:截至今年4月10日,辽宁富安公开渠道共计拿下了157个资产包,本金总额96.96亿,债权总额194.6亿,市场规模和影响力。

而意向拿包的另外一家地方AMC,其拥有着强大的专业团队,在非公开市场动作频频。之所以不在公开市场拿包,不良资产头条猜测,是因为当下的公开渠道的个贷不良成交价格太高。

02

260亿资产包回收率几何?

捷信消金作为昔日中国消金市场巨头,因公司内部生变,于2021年全面停止新增业务。截至2019年,总资产1045.36亿元,不良率的官方数据是4%。由于要退出中国市场,捷信消金这几年陆陆续续对不良资产进行了核销与转让。从2017年至2020年,合计核销390.76亿元。

2017年,核销49亿元

2018年,核销109亿元

2019年,核销119.91亿元

2020年,核销112.85亿元

转让方面,此前捷信也有过几百亿规模的转出,而如今这笔260亿本金的应该是其表外业务的最后一笔。

这个资产包回收率几何,业内也有争议。有观点认为会比2023年那笔170亿的情况好一些。因为这几年捷信对不良的管理比较松懈,所以资产包还有很大的回收价值可以挖掘。但也有观点认为,资产包并不“肥”,回收率会比较一般。

03

市场或迎来爆发

个贷不良试点已经施行了三年。而2023年的批量转让业务成交规模达到965.3亿元,较2022全年增长了449.40%,迎来爆发式增长。

不良资产头条数据显示:2023年单个个贷资产包的平均规模1.3亿元,比2022年翻了一番,即使去掉捷信170亿的大包,资产包平均价格是966万元。意味着投资个贷不良,初始资金是千万级别,比2022年翻番。

值得注意的是,个贷不良转让大户们,比如招商银行等,还尚未大规模出包。此外,信用卡不良、汽车不良转让规模与市场规模相比九牛一毛。

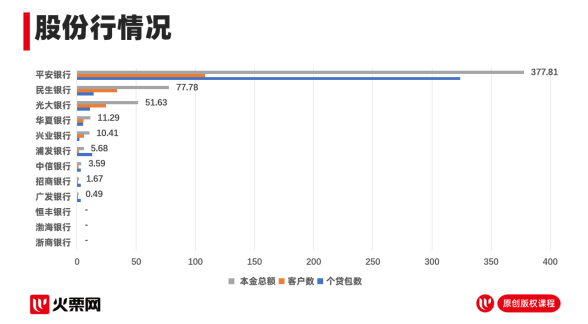

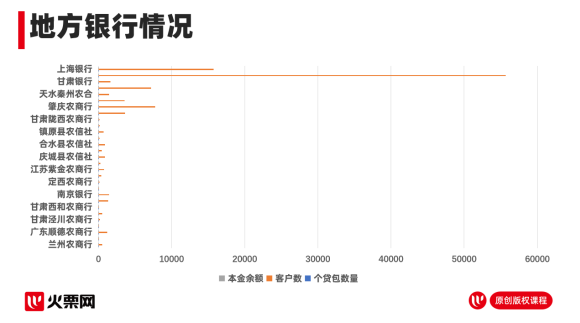

2023年股份制银行与地方银行出包情况

业内预计,今年试点会对转让再次扩容。如此看来,个贷不良万亿级的市场即将正式开闸。

根据银登中心公布的数据,2023年个人不良贷款批量转让业务成交规模达到965.3亿元,较2022全年增长了449.40%。

04

投资热潮掀起

处置依然是难题

毕马威企业咨询(中国)有限公司特殊资产组咨询服务合伙人胡雪梅表示,目前个贷市场已经非常的成熟,成熟的表现首先是没有高价包,大家也不会高价拿包,其次,投资人思路清晰,准备充足,会向银行要一些数据支持。

此外,非持牌的投资人对个贷的热情也日益高涨,且掌控力越来越强。但是司法处置环境并不太乐观,日前最高院有文件下发,其中规定以网络平台方式订立的金融产品合同约定债权受让方等合同签订时不确定的第三方住所地作为管辖连接点,当事人主张以此确定管辖的,人民法院不予支持。

也就是说,走批量诉讼的处置之路被堵死,那分散诉讼的成本之高,恐怕会让投资机构、服务商直接放弃法诉之路。个贷不良处置另外一个重要方式还剩下电催,众所周知催收机构目前处在一个非常严格的监管环境下,催收方式、催收时间甚至说话态度都有限制,所以电催的效果也非常一般,加之催收机构数量减少,最终会导致个贷不良处置没有一种行之有效的方式来进行。

分布式的诉前保全、司法调解或是一个趋势。

文中观点系作者自身观点,不构成投资建议,不代表消金界平台观点。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 《消费金融公司管理办法》征求意见中

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹小米汽车来了,汽金还远吗?

贰 南银法巴消金拟发行第一期ABS

叁 杭银消金发力IPC模式小微雇主贷款产品

行业快报:

壹精细化即差异化,信用卡新春“卷起来”

贰多家银行推大额“人才消费贷”产品

叁 天虹小贷转型为数据公司

先锋观点:

壹 2024年消费信贷展望

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !