最近看到一个新闻,有点哭笑不得:银行嫌弃钱太多,都开始拒绝长期存款了

这年头,地产、股市低迷,靠谱的投资选择不多。于是,安全保本*的存款又香了起来。

*单银行存款50万以下,受到存款保险保障

扎心的是,存款利率也是一降再降。那么,怎样可以多赚点呢?

其实,除了咱们熟悉的定期存款,存款家族还有其他「身怀绝技」的小伙伴。

今天,就来和你好好扒一扒存款产品,丰富你的理财工具箱~

01 大额存单转让(20万+)

和普通定期存款相比,大额存单起购金额不低于20万,相对的,利率也会高一点。

拿招行来说,1年期存款利率是1.95%,大额存单是2%。

另外,大额存单还自带一个隐藏技能:可转让

买下大额存单并持有一段时间后,如果你急用钱,可以把存单转让给其他买家。

相比定期存款提前取出,利息只能按活期算(几乎为零),非常灵活。

对买家来说,转让区的价格往往更香。

因为卖家要变现,利率总得比银行挂牌价高点,否则无法脱手。

拿招行来举例,两年期左右的转让价格就比官方定价高出0.1%,买家就能轻松多赚一点。

图源:招商银行

不过,要注意的是,转让区存单金额比较大,买家得支付全款,不能只买一部分。

对卖家来说,转让也未必吃亏。

因为他卖出的,是之前发行的大额存单,利率比现在要高。

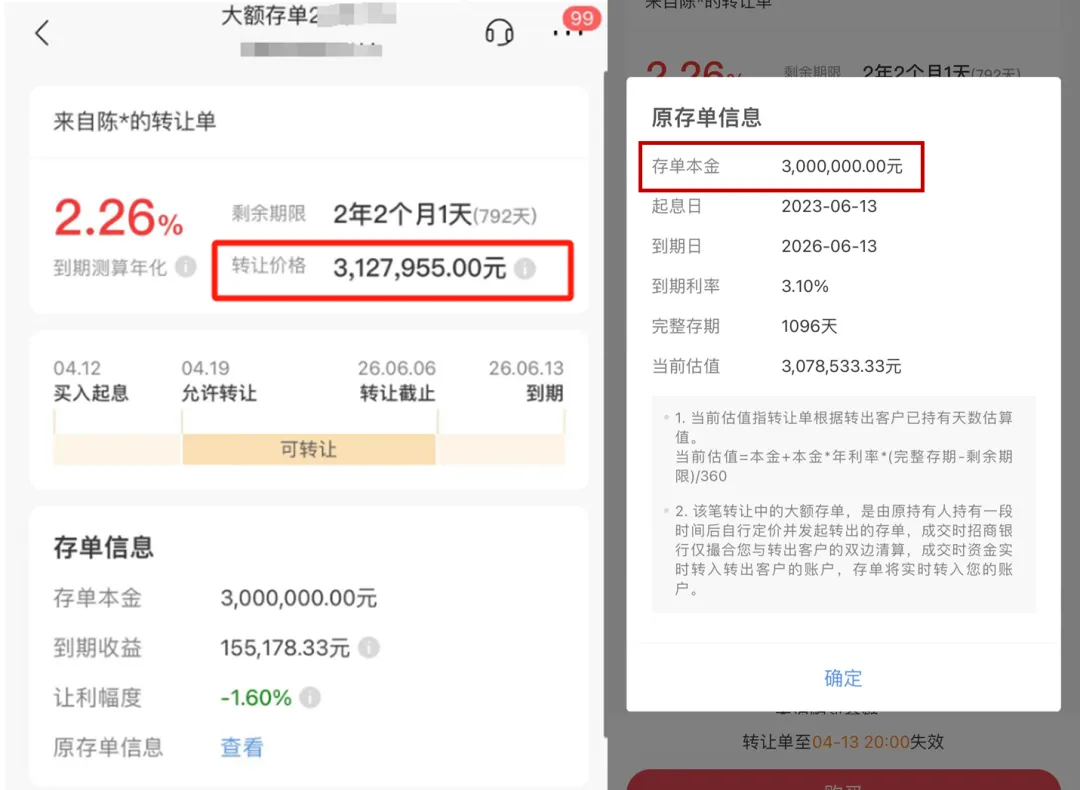

比如这位卖家,去年3.1%买入三年期存单,持有10个月后,以2.26%的利率卖出。

图源:招行app

假设顺利成交,那么他付出的成本是300万,得到的收益(转让价格)是312.8万,年化报酬率接近5.1%*。((312.8-300)/300/10*12)

回报相当高。

如果你看好利率下行,可以考虑买入长期存单,锁定利率,未来需要用钱时再转让,赚到利率的「价差」(风险提示:利率上行的话,可能会产生亏损哦~)。

大家可以打开自己的银行APP,搜索「大额存单」,进入「转让专区」,就能找到了。

图源:招行app

另外,并不是所有银行都有大额存单转让的功能,你可以挑有存单转让的银行买。

02 通知存款(5万+)

接着,来给你介绍一个假期也计息的存款神器:通知存款。

假设你今天发工资,会发现周五没啥理财、基金能买,都得周一才能起息,周末三天就白白浪费了。

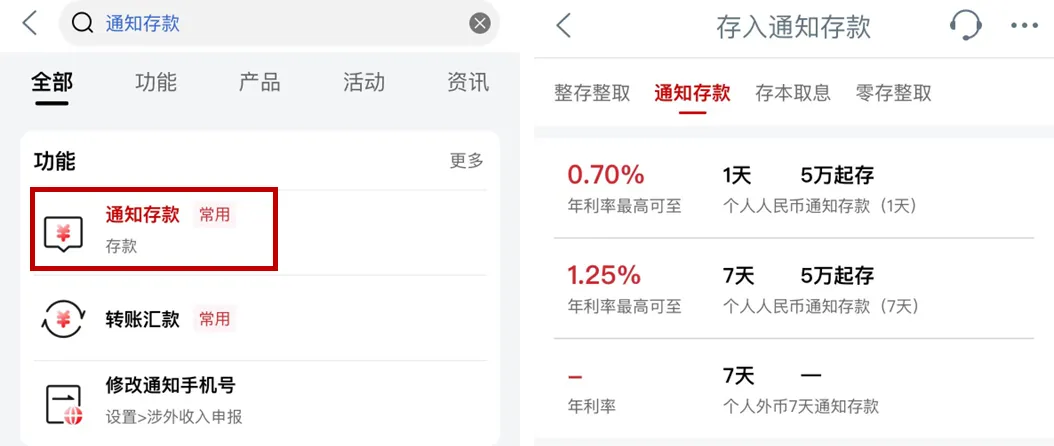

通知存款的优势就在这里,它5万起买,可以当天计息。

具体来看,通知存款分为一天期和七天期,支取要提前通知银行。

你在银行APP,搜索「通知存款」就能看到了。

图源:工行app

想要薅周末羊毛的话,买1天期的就成——

以工商银行为例,如果今天周五(4月12日)买入,想周一(4月15日)取钱,就将到账日期设为下周一。

图源:工行app

这样,你就能拿到周五~周日合计三天年化0.7%的利息(周一早上约9点前自动到账;如提前支取,按活期利率算),比活期赚得多。

虽然是小钱,不过苍蝇腿也是肉,可以慢慢积少成多~

03 结构性存款(1万+)

结构性存款挺特别的,它保本不保息,有可能得到高收益。

背后的原理是,银行会把存款利息的一部分,拿去买金融衍生品,形成这样一个「结构」:

假定普通收益为5%的情况下,你的运气一般,没猜准,那么,100元的本金你可以拿回103元;

如果你运气好的话,就能拿回108元。两种情况的差别,就在于2元「拼手气」最终有没有赚到。

结构性存款不是每家银行都有,咱们在银行app里搜索「结构性存款」,就能看到了。

图源:招行app

通常,它的起购额是1万元,也有部分产品的起购额更高。

结构性存款背后挂钩的金融衍生品,一般是黄金价格、外汇或者股指价格等。

其中,挂钩股票指数的,如中证1000、中证500的收益上限比较高,普遍在5%左右。

但拿到高收益的难度不小。

比如这只中证500的鲨鱼鳍产品,想取得年化6.9%的前提条件是:

8月14的中证500指数价格,比4月16日的价格高6%。

不止要猜对具体某一天的涨跌方向,还得精准猜对涨幅,难度不是一般高。

所以,咱们选择产品时,可以——

(1)先看产品收益率是否满足预期。

以招行为例,多数结构性存的收益范围也就1.5%-3%,和货币基金差不多,就没啥买的必要了。

(2)对于收益上限高的产品,一看底层资产,是否有所了解;

二是查看规则,选择那些条款宽松的产品尝试。

比如这只产品挂钩中证1000,给了10个观察日,也就是10次猜涨跌的机会。

这十天中,任意一天比期初价格高,持有期间就能获得4.98%的年化收益,容错率好一些。

不过,我对中证1000指数不太了解,加上这只产品要30万起购,并不打算买,挑选原则供你参考~

*之前聊过结构类似的券商收益凭证(挂钩产品更丰富),感兴趣可以了解:买了个年化 5% 的保本产品

04 美元存款(2000美元+)

除了人民币存款,咱们也可以把目光转向其他币种。

我们每人每年,最多可以兑换价值5万美元的外币,购买的外币存款(如美元),同样受到存款保险保障。

最近,美国公布3月份的CPI数据,通胀依然比较「顽固」。

市场对美联储降息的时间点也是一推再推,首次降息可能要等到9月份。

图源:CME美联储观察工具

这意味着,美元存款的高利率,或许还将维持一段时间。

不过,美元存款利率虽高,却不能「无脑冲」。

从人民币的视角看,如果人民币大幅升值,这笔投资仍然有可能亏损。

来看个例子——

假设你在汇率7.25(即1美元=7.25人民币)时,购入1万美元,支出72500元;

1万美元买入5%美元利率存款,一年后得到500美元利息。

此时,人民币升值了6%,汇率来到6.8;

你的10500美元资产,只能兑换到71557元人民币;

和一年前相比,反而亏了942元。

对咱们普通人来说,不用花心思猜汇率,我觉得两种人比较适合买——

1)有海外配置需求,手上想多买点其他国家资产,趁机锁定高利率;

2)未来有海外消费,比如留学、旅游计划,早晚都得换美元,也可以提前买。

目前,部分城商行和外资行,比如北京、江苏银行还可以达到4.5-5%的水平。

好啦,以上就是与你分享的存款家族,希望能丰富你的理财选择~

还想了解什么产品呢?欢迎留言区告诉我哦~

本文作者可以追加内容哦 !