距离2024年3月15日证监会明确提及"以提高上市公司质量为导向,研究提高上市财务指标,优化板块定位规则,为市场提供更加优质多元的投资标的"刚刚过去了28天,4月12日沪深两市上市规则征求意见稿正式发布,大幅提高了沪深两市主板、创业板的上市门槛。

慧炬财经注意到,此次修订,创业板大幅提高了对拟IPO企业净利润、收入、市值的要求。

从数据指标来看,此次深交所修改创业板上市条件,着重于显著突出抗风险能力和成长性。一是适度提高创业板第一套上市标准的净利润指标,将最近两年净利润指标由5000万元提高至1亿元,并新增最近一年净利润不低于6000万元的要求。二是适度提高创业板第二套上市标准的预计市值、收入等指标,将预计市值由10亿元提高至15亿元,最近一年营业收入由1亿元提高至4亿元,支持规模、行业及发展阶段适应创业板定位要求的企业上市。深交所也正在修订《创业板企业发行上市申报及推荐暂行规定》,进一步完善创业板定位把握标准,支持有发展潜力的成长型创新创业企业在创业板发行上市。

对于那些已经排队待审的IPO企业,此次修订,监管层明确给出了过渡期安排——以过会与否划分,未过会的在审IPO项目适用新规,已过会的IPO项目则依旧参照旧办法。

"在自上述新规则发布实施之日,未通过上市委审议的沪深主板、创业板拟上市公司应当适用新修订的上市条件,已通过上市委审议的主板和创业板拟上市企业,继续适用于修订前的上市条件",沪深交易所做出了上述安排。

显然,此次新政对于未过会的在审IPO企业冲击最大,不符合新规的企业或将被劝退。

而这一过渡期安排,让那些目前已经通过上市委审议的拟主板和创业板企业久久悬着的一颗心落定,终于可以不用担心财务指标是否符合监管新规。

而自2024年以来,创业板已有30家IPO企业终止撤回,那些已经过会的企业最终能否笑到最后有待观察。

慧炬财经统计发现,截至4月13日,已经过会尚未提交注册正等待进入证监会注册流程的企业共有24家,这其中过会时间最早的是2021年11月5日过会的海诺尔,2022年有两家分别是于8月26日、10月19日过会的景创科技和歌尔微;而2023年过会最早的则是分别于1月19日、1月20日过会的美科科技和珂玛科技。

显然,纵然企业已成功通过深交所创业板上市委审核,但过会并不意味着之后的IPO注册推进会一帆风顺进而获得上市机会,在证监会表态提高拟上市公司质量的当下,整个注册流程无疑会严之又严。

而苏州珂玛材料科技股份有限公司(下称:珂玛科技)正是已经过会但却迟迟未能推进到注册流程的这24家拟IPO企业大军中的一员。

时间回到2023年1月20日,在深交所创业板上市委召开的2023年第6次审议会议上,珂玛科技"有条件"获得了"符合发行条件、上市条件和信息披露要求"的审议结果。

按照全面注册制流程,迎接珂玛科技下一步的便是提交注册,谁曾想这竟是其IPO漫长之旅的开始,截止目前珂玛科技已经苦等了450天。

形成强烈反差的是,曾被安排与其同日上会受审的另外两家拟IPO企业——无锡卓海科技股份有限公司(下称:卓海科技)和上海盛普流体设备股份有限公司(下称:盛普股份),其中卓海科技上会被否,盛普股份虽已成功过会但因财报过期需要补充被中止审核,与之相较珂玛科技是幸运的,毕竟IPO还处于推进状态。

彼时从2022年6月29日递交上市申报材料到正式获得深交所上会审议,珂玛科技仅用了6个半月有余,其IPO之路前期相对顺畅,但令珂玛科技没有料想到的是,后续卡在提交注册的时间会如此之长。

在创业板拟IPO队伍中排队待审的6个多月的时间里,珂玛科技历经了两轮的前期问询和一轮审核中心的意见落实。

在递表27天后即2022年7月26日,深交所便向珂玛科技下发了第一轮审核问询函,两个月后的9月19日其提交了首轮回复,随之10月13日深交所又发出了二轮问询,在当年的12月13日最终喜获深交所发出审核中心意见落实函,一个月多后的2023年1月20日旋即成功过会。

从过会后到截止目前,珂玛科技IPO的注册推进一直没有实质性的进展。不过好在2024年4月12日,珂玛科技更新了审核动态,补充了2023年最新财务数据,还在执着地向A股市场迈进。

那么在将近15个月的时间里,到底是什么原因羁绊住了珂玛科技IPO的步伐呢?

"珂玛科技IPO迟迟未提交注册,主要原因还是IPO节奏收紧监管审核更加审慎,此外过会后可能存在一些材料需要向交易所进一步补充,由于补充材料过程又涉及多个环节,时间被相应延长,另一方面监管层尚存有对公司股权权属是否清晰的疑虑,这无疑影响了珂玛科技IPO的继续推进",深圳一位资深投行人士告诉慧炬财经。

作为一家主要从事先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备的表面处理服务等的企业,珂玛科技成立于2009年4月27日。

此次IPO,珂玛科技计划通过发行不超过12,033万股以募集9亿资金投向"先进材料生产基地项目"、"泛半导体核心零部件加工制造项目"、"研发中心建设项目"等三大项目和补充流动资金。

从基本面来看,2022年营收净利双双大增是珂玛科技此次冲关IPO的最大底气,其扣非净利润2020年时还仅为4103.45万元,到2022年已达8620.36万元的规模,2020年至2022年三年扣非净利润复合增长率高达44.94%,这让珂玛科技成功吹响了向创业板进军的号角。

彼时在2022年,珂玛科技携着营收、扣非净利分别同比增长34.04%、28.79%的佳绩向资本市场发起了冲击。

而在成功过会后,珂玛科技不仅营收增速放缓、扣非净利润还出现了下滑。

当时间进入2023年后,珂玛科技的盈利实力开始下降——虽然营收还保持了3.89%的同比增长,但扣非净利却从2022年的28.79%的增速直接掉头朝下下滑了9.88%。

而2023年则是珂玛科技IPO进入注册流程的关键期间,原本持续增长的净利出现了波动,扣非净利润更是出现了同比近10个百分点的下滑,这无疑为珂玛科技IPO进一步推进的前景蒙上了一层阴影。

扣非净利掉头下滑 三连涨势头终结

一季度业绩亮眼 是否可持续待观察

2021年扣非净利润暴增了63.11%达到6693.11万元,是珂玛科技此次IPO最大的依仗所在。

如果单看珂玛科技在最近三年来报告期内的业绩规模,是足以满足深交所创业板成长性指标要求的。

据珂玛科技此前财务数据显示,在2020年至2022年间,其营收分别为2.54亿元、3.45亿元、4.62亿元,三年间营收复合增长率为34.89%;同期扣非净利润分别为4103.45万元、6693.11万元、8620.36万元,三年间复合增长率高达44.94%。

其中,2020年、2021年、2022年,珂玛科技营收同比增幅分别为44.74%、35.75%、34.04%,扣非净利润同比增幅分别为49.29%、63.11%、28.79%。

当时间来到2023年,珂玛科技营收保持了2020年以来的持续增长势头。

据珂玛科技2023年经审阅的财务数据显示,2023年,珂玛科技营业收入4.8亿元,同比增长了3.89%;扣非净利润7768.88万元较之2022年时的8620.36万元,下滑了9.88%,这也意味着其自2020年开始的扣非净利三连涨的势头正式终结。

慧炬财经注意到,2023年珂玛科技主营业务收入增长,主要受半导体行业先进陶瓷材料零部件收入增长影响所致,其中半导体核心陶瓷部件氮化铝陶瓷加热器收入增长了2519.62万元,泛半导体领域氧化铝产品收入实现同比增长1787.62万元。

而或是为了对冲2023年扣非净利下滑的负面影响,珂玛科技在问询回复中披露了其未经审阅的2024年一季度经营数据。

而2024年一季度,珂玛科技的业绩增长相当亮眼。

据珂玛科技2024年未经审计的一季度财务数据显示,2024年一季度营收介于1.41亿元至1.55亿元之间,扣非净利润介于3431.05万元至4471.68万元之间。

数据显示,2024年一季度,珂玛科技营业收入最乐观可达到1.55亿元增幅36.44%,最少为1.41亿元增幅为24.12%。

而珂玛科技同期扣非净利润的增长,则较营收的幅度更大。

其扣非净利润最高可能达到4471.68万元,同比暴涨了229.19%,最低也能达到3431.05万元增幅高达152.58%。

显然,从2024年一季度数据来看,与其它企业过会后羸弱的业绩相比,珂玛科技业绩表现的确可圈可点。

而高速的营收增长,就引起了监管层的关注,在首轮问询中,深交所就要求结合期后主要财务数据变动情况、在手订单情况、客户拓展情况等分析收入增长的可持续性。

此外,细致观察收入构成,珂玛科技收入最主要来源于先进陶瓷材料零部件业务——2023年高达3.95亿元,其占比由2021年的60.33%提升至2023年的82.63%。

遥想当年在上会审核现场,上市委对珂玛科技提出的唯一质疑就是要求珂玛科技结合技术特点、新产品开发及市场推广情况等,说明先进陶瓷材料零部件业务的成长空间和市场前景。

"2024年一季度业绩暴涨并不必然意味着珂玛科技能最终获得证监会注册,在从严审核拟上市企业的当下,期后业绩增长是否具有持续性无疑是监管层考察的重点所在,而此次创业板上市门槛大幅提高,更是彰显了监管层对拟IPO企业主业成长性的高标准要求",北京一位资深保荐代表人告诉慧炬财经。

罕见!实控人无偿获高中同学股权激励

合理性遭拷问 被诘问是否存在股权代持

此外,萦绕在此前两轮问询中,让监管层心存疑虑的是外部财务投资人胡文以自身股份对其高中同学也就是实际控制人刘先兵实施股权激励的蹊跷行为。

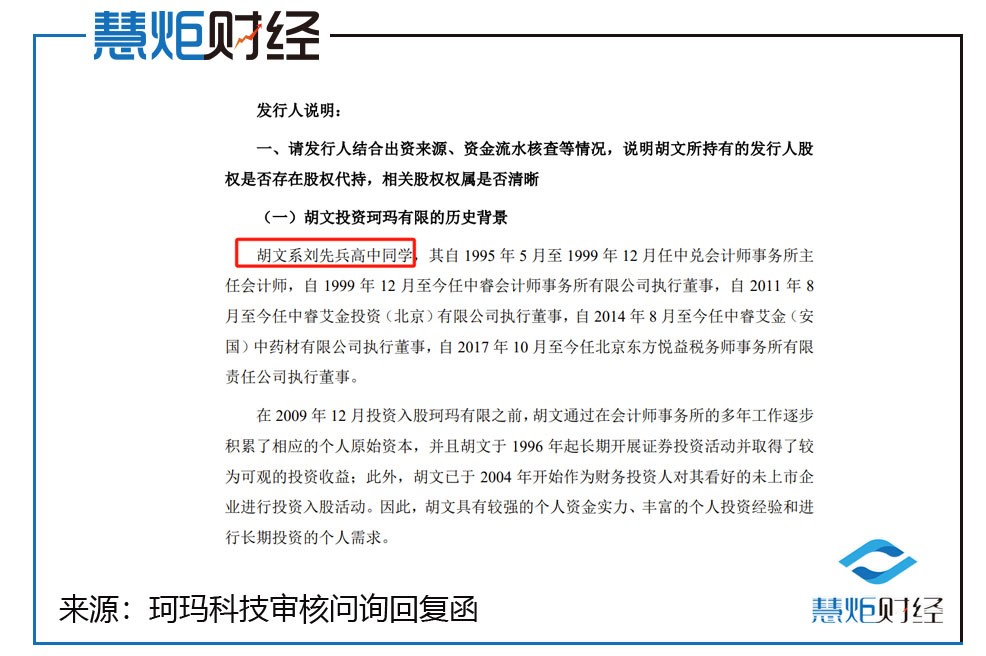

慧炬财经注意到,胡文为刘先兵高中同学,其自1995年5月至1999年12月任中兑会计师事务所主任会计师,自1999年12月至今任中睿会计师事务所有限公司执行董事,自2011年8月至今任中睿艾金投资(北京)有限公司执行董事,自2014年8月至今任中睿艾金(安国)中药材有限公司执行董事,自2017年10月至今任北京东方悦益税务师事务所有限责任公司执行董事。

由于珂玛有限成立初期因公司发展需要资金,珂玛有限创始人刘先兵与具有资金实力的高中同学胡文商谈投资入股事宜。胡文在对公司进行了相应了解后看好珂玛有限所在行业的发展前景,同时基于对刘先兵个人的信任,同意实缴出资500.00万元投资入股珂玛有限。

招股书显示,刘先兵与胡文于2009年12月31日签署了《苏州珂玛材料技术有限公司股权转让协议》,约定胡文将其持有的珂玛有限15.50%的股权(对应珂玛有限出资额155.00万元,已实缴出资)无偿转让予刘先兵,原因为奖励刘先兵在技术、管理、战略规划上对珂玛有限的贡献。

不仅如此,10年后,也就是珂玛科技递表前三年,胡文又再一次出手,2019年12月,胡文将其持有的公司42.7256万股股份以469.9816万元的价格转让予苏州博盈、将其持有的公司38.8295万股股份以427.1245万元的价格转让予高建,股权转让性质为股权激励。

在首轮问询中,深交所要求说明胡文多次以自有股份实施股权激励的合理性,未认定胡文为共同控制人的原因,是否存在规避实际控制人认定情形。

在回复中,珂玛科技的解释是"胡文愿意拿出其自身持有的部分股份用于股权激励,避免刘先兵因转让股份用于股权激励而降低持股比例,有助于维持并突出刘先兵实际控制人地位,使其更好地领导管理层并将公司进一步发展壮大"。

到了二轮问询中,深交所又要求结合出资来源、资金流水核查等情况,说明胡文所持有的发行人股权是否存在股权代持,相关股权权属是否清晰。

显然,珂玛科技首轮问询的回复,并没有成功打消监管层的疑虑。

在二轮问询中,珂玛科技为了进一步说明,首次披露了胡文和刘先兵的高中同学关系。

这一次,珂玛科技的解释是——刘先兵作为珂玛有限创始股东,为珂玛有限的创立、发展作出了不可取代的技术贡献,并长期负责珂玛有限的战略规划和日常经营管理工作。经胡文与刘先兵协商一致,鉴于刘先兵在战略规划、技术、经营管理等方面对珂玛有限不可取代的作用与贡献,胡文将其持有的珂玛有限15.50%的股权(对应珂玛有限出资额155.00万元)无偿转让予刘先兵。

“避免创始人刘先兵的股权比例被稀释,突出刘先兵实际控制人地位,使其能更好地领导和团结公司核心员工实现公司的更大发展,提升公司价值,从而更好地满足胡文个人作为财务投资人的长期投资利益诉求。”,珂玛科技进一步解释道。

"深交所之所以会反复问及股份权属是否清晰,主要是因为IPO申报需要符合的基本条件即为股份权属清晰,而实际控制人认定是IPO过程的重要事项之一,不仅涉及到股权稳定性,还事关是否存在刻意规避监管的情形,因而监管层对实际控制人的认定极为重视。"上述投行人士进一步分析指出。

副总经理违规超比例股权转让扎眼

获实控人股权激励后套现3150万

除了对实控人进行股权激励外,胡文还对董事、副总经理高建进行了股权激励,而在问询中,高建的违规超比例股权转让行为格外扎眼。

招股书显示,2019年12月,胡文将其所持珂玛科技38.8295万股股份以427.1245万元的对价转让予高建,交易价格为11元/股。

2020年12月,珂玛科技对高建实施进一步股权激励。实际控制人刘先兵将其所持珂玛科技30万股股份以90万元的价格转让给高建,交易价格低至3元/股。

这两次受让股权,高建合计出资517.12万元,获得68.853万股股份。上述股权转让价款未实际支付,并自2020年12月31日转为借款,相关借款于2022年1月19日偿还。

然而到了2021年11月,高建将所持珂玛科技92.4025万股股份分别转让给嘉衍创投、华业天成、明善嘉德、沃洁投资等机构,交易价格为34.09元/股,总价款为3150万元。

就此次股权转让,珂玛科技的解释是"高建因其个人资金周转需要"。

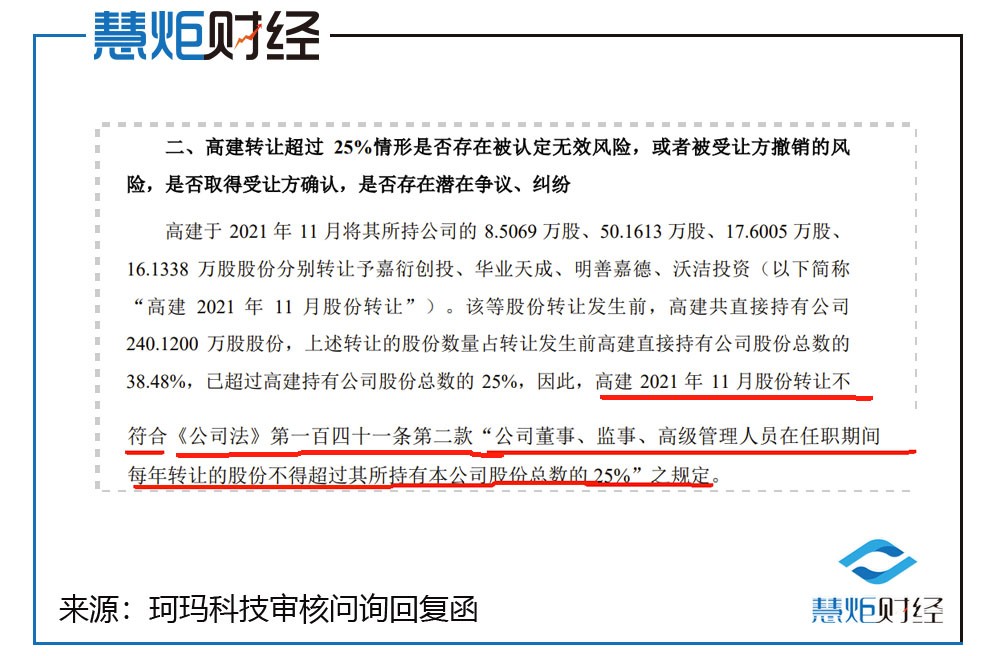

慧炬财经注意到,此次股份转让前,高建共直接持有公司240.1200万股股份,上述转让的股份数量占转让发生前高建直接持有公司股份总数的38.48%,已超过高建持有公司股份总数的25%,而高建2021年11月股份转让不符合《公司法》第一百四十一条第二款"公司董事、监事、高级管理人员在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%"之规定。

针对高建的超比例股权转让行为,在问询中,深交所要求说明高建转让超过25%情形是否存在被认定无效风险,或者被受让方撤销的风险,是否取得受让方确认,是否存在潜在争议、纠纷。

慧炬财经注意到,自2023年下半年以来,减持问题就备受市场关注,尤其上市公司董监高等"关键少数"的离婚"绕道减持"行为饱受质疑。

而针对减持,严厉的监管正在升级,证监会进一步严格规范大股东减持、全面封堵绕道减持、强化违规减持打击,正式落地股东减持管理办法。

日前,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》。其中提出全面完善减持规则体系。具体而言,包括出台上市公司减持管理办法,对不同类型股东分类施策。严格规范大股东尤其是控股股东、实际控制人减持,按照实质重于形式的原则坚决防范各类绕道减持。

针对违规减持,建立包括责令购回、限制交易、行政处罚等更行之有效、更具违规痛感的立体式监管措施工具箱,有利于严厉打击违规减持行为,重塑市场秩序。

"虽说股份减持是股东基本权利,但上市公司大股东、董监高作为'关键少数',在企业治理中负有特殊责任,应当自觉切实维护上市公司和中小股东利益,规范减持行为。",上述投行人士补充分析道。

在沪深交易所上市门槛大幅提高的当下,过会后苦熬了450天之久的珂玛科技能否最终提交注册进而成功上市,依然存在着诸多变数和不确定性,慧炬财经后续将保持持续关注!

本文作者可以追加内容哦 !