本期周报重点内容如下:

本周分享:猪周期何时能迎来反转?一、本周国内及全球各项资产价格表现

本周A股主要指数全线下跌。上证指数跌-1.62%,在3000点上方震荡,为3019.47;深证成指跌-3.32%,收9228.23;创业板指跌-4.21%,收1762.88;中证A50指数跌-2.77%,收1378.22。

港股本周指数微跌,恒生指数跌-0.01%,恒生科技跌-0.09%,国企指数涨0.27%。

美股普跌,道琼斯工业指数跌-2.37%,纳斯达克指数跌-0.45%,标普500指数跌-1.56%。

大宗商品涨跌互现,布伦特原油跌-0.786%,COMEX黄金涨0.47%,LME铜涨0.63%,美元指数涨1.65%。

二、A股市场动态观点更新

本周市场成交低迷,资金缩量,日均交易量在8000亿元左右。

分交易日看, 周一美容护理板块大跌,因市场对医美龙头增长失速存在担忧,盘后板块重点股票发布一季度业绩预告,周二该板块反弹,多数股票上涨。清明节假期数据超预期,延续了元旦和春节数据的亮眼,市场线性外推五一和端午的出行也将表现向好,本周旅游股表现活跃。受到上汽智己、广汽埃安近期发布固态电池的消息催化,本周固态电池、钠离子电池、宁德时代概念等股票大涨。本周美联储通胀数据超预期,或将继续推迟降息,刺激金价走高,叠加对中东局部战争的担忧,COMEX黄金期货主力合约站上2400美元大关,再创历史新高,带动A股黄金有色概念大涨。煤炭、公用事业等高股息板块本周表现强势,主要因4月是年报和季报披露密集期,博弈情绪较重,历史上本月很难有交易业绩产生的超额收益,因此高股息板块短期上涨来自避险求稳的交易情绪。而前期热炒的科技、消费等板块回落也和业绩期的情绪面波动有关。

本周申万行业分类涨幅前五的行业为公用事业、煤炭、有色金属、纺织服饰、银行,跌幅前五的行业为房地产、农林牧渔、非银金融、食品饮料、国防军工。

周五盘后,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,是资本市场第三个“国九条”,继2004年、2014年两个“国九条”之后,又时隔10年,国务院再次出台的资本市场指导性文件。前两次“国九条”出台后的首个交易日和交易周市场均出现了普涨,随后迎来了大牛市,因此市场对这次的“国九条”出台之后的A股行情有较高期许。在强监管方面,将围绕严把上市关、严格持续监管、加大退市监管力度3个方面持续发力,利好高股息概念而利空微盘股。

三、本周分享:猪周期何时能迎来反转?

一、

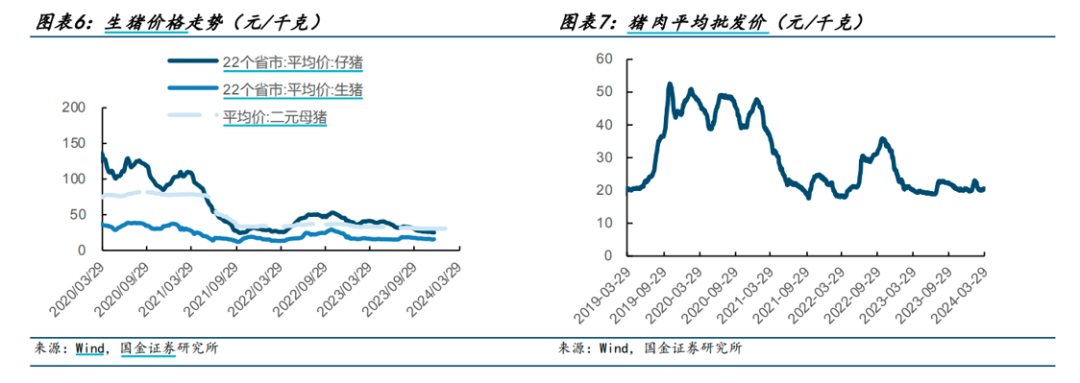

猪肉价格在春节以来有近一周的快速下跌,从二月底开始逐步走稳上涨,猪价超预期上行,截至4月7日,全国生猪均价15. 30元/公斤,较节前上涨0.27元/公斤,较2月23日已涨0.52元/公斤,但仍未反弹至春节期间的高位(16.36元/公斤)。

猪价的上涨带动了A股农林牧渔板块的反弹,涨幅接近20%。个股方面,牧原股份、ST正邦等的股价较年中最低点反弹了超过30%。大宗商品市场中,生猪期货的价格在近期同样保持较好的上涨势头。股票市场和期货市场的投资者似乎均看好并交易猪周期的反转。

二、

不同于冬季的腌腊和春节备货,春季猪肉消费处于季节性淡季周期。此轮猪价的反弹主因并不来自于需求端的回升带动,猪肉需求一直很平稳,而是来自于供给端的缩量。

养殖端逢低进行二次育肥的情况增多。春节后肥标价差持续走高,刺激养殖端增加生猪体重,生猪销售转化为二次育肥,散户、大规模厂压栏增重导致流通生猪减少,这是支撑春节后生猪价格上涨的重要原因。截至2024年3月14日,全国肥标猪平均价差为0.67元/公斤,较节前最后一个工作日扩大0.08元/公斤,幅度为13.56%。肥标价差的扩大,提升了养殖户对后市的看涨信心,部分养殖单位出于盈利考虑选择阶段性的低价进行二次育肥,导致适重猪源进入屠宰端的数量收紧,企业收购价格上涨,从而推高了猪肉价格。

上游的二次育肥热度高涨,影响下游的出栏进度和屠宰进度。出栏进度方面,目前整体是偏缓的状态,全国平均出栏进度完成率在63.33%,主要因猪价上升后,养殖企业增重再出栏有关。屠宰进度方面,屠宰量下滑显著,3月份集团和规模屠宰厂屠宰量的周规模分别达到80万和50万以上,3月第一周的屠宰量分别为86.8和55.9万,第三周屠宰量分别为82.5和50.5万,环比分别下降5%和9.7%。

在养殖户压栏惜售的情绪下,短期猪肉供应量下降,导致生猪价格走出了淡季不淡逆势走高的表现。然而目前在消费的淡季阶段,下游消费的承接力度有限,肥标价差难以维持走高,压栏惜售和缩减屠宰量等行为将随着肥标价差的走弱而恢复正常,供给不会一直偏紧,生猪价格恐怕无法维持走高。

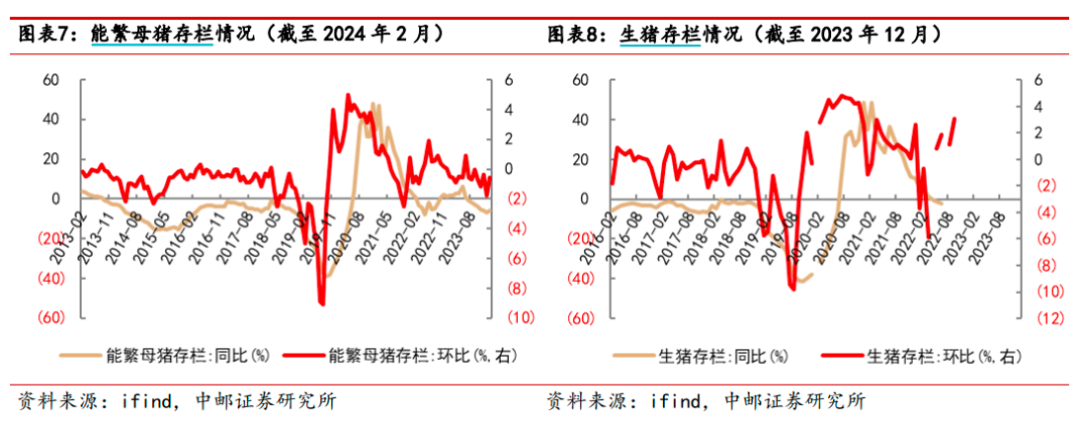

供给方面,从基准的能繁和生产效率测算,当前生猪供给仍然处于高位,同比和环比有所增加。由于盈利预期带动3月能繁母猪存栏量趋增。本周第三方机构的能繁母猪存栏数据陆续出炉,整体一致趋增,幅度略有差异,其中钢联:3月能繁综合环比分别为+0.22%(2月环比-0.28%);涌益咨询:3月能繁环比+1.57%(2月环比+0.72%);卓创资讯:3月能繁环比+1.25%(2月环比-0.1%)。近期的压栏惜售、二次增肥导致当期供给压力加大,生猪出栏均重为124kg/头,显著高于往年同期。另外在库存上,屠宰企业冻品库存较充裕,整体以销定宰采购意愿普遍偏低。在需求偏弱的背景下,消费端对猪价支撑表现不佳,未来一段时间内猪价或仍以震荡为主。

三、

在生猪产能去化方面,多数养殖集团近两年呈现亏损态势,其中,中小养殖户持续出清,部分规模企业能繁母猪存栏出现下滑,但出于维持市场龙头地位及收回先期投资等因素的考虑,大型猪企缩减养殖规模的意愿很低,行业现金流压力较大。行业整体亏损了近3年,其中2023年,全行业生猪养殖头均亏损76元。据财报预告,18家上市猪企累计大亏248.7亿-291.7亿。

2020年和2021年行业因非洲猪瘟导致生猪产能下探,大型生猪养殖企业逆势进行了投资扩张,从而影响了生猪产能去化的进度。迟迟未能反转的猪周期令多数猪企未能扭亏为盈。不断加剧的资金压力迫使一些杠杆率较高生猪养殖企业抛售养猪资产,如新希望、天邦食品和傲农生物等。甚至因为现金流的持续流出,导致包括正邦股份、傲农生物、天邦食品等猪企相继出现重大经营问题走向重组。

导致这个局面除了生猪产能去化进度较缓之外,还有行业普遍采用比较传统的“公司+农户”模式的影响。在这个模式之下,生猪养殖“规模不经济”效应凸显,猪企养殖规模上了体量之后,管理农户端的难度会加大,由于生猪疫病多样和复杂,防控难度必然升级,猪企容易在大幅波动的猪周期中遭受重创。

四、

从猪价看涨跌情绪来看,2月以来,看涨、看稳情绪依旧占主导,看跌情绪整体较弱。生猪未来价格的走势仍未明晰,供应目前来看仍是过剩的,短期内猪价将会处于震荡的走势。政府近期基本保持每周启动一次猪肉轮储的节奏,力推猪价回归合理区间,对市场信心有一定的积极作用。如果更多猪企经营问题被迫去产能,产能去化提速,下半年的猪价将出现回升,这也是市场和养殖户的普遍预期。不过预期过于一致,或将因看涨而出现二次育肥和压栏惜售,让反转拐点延后。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !