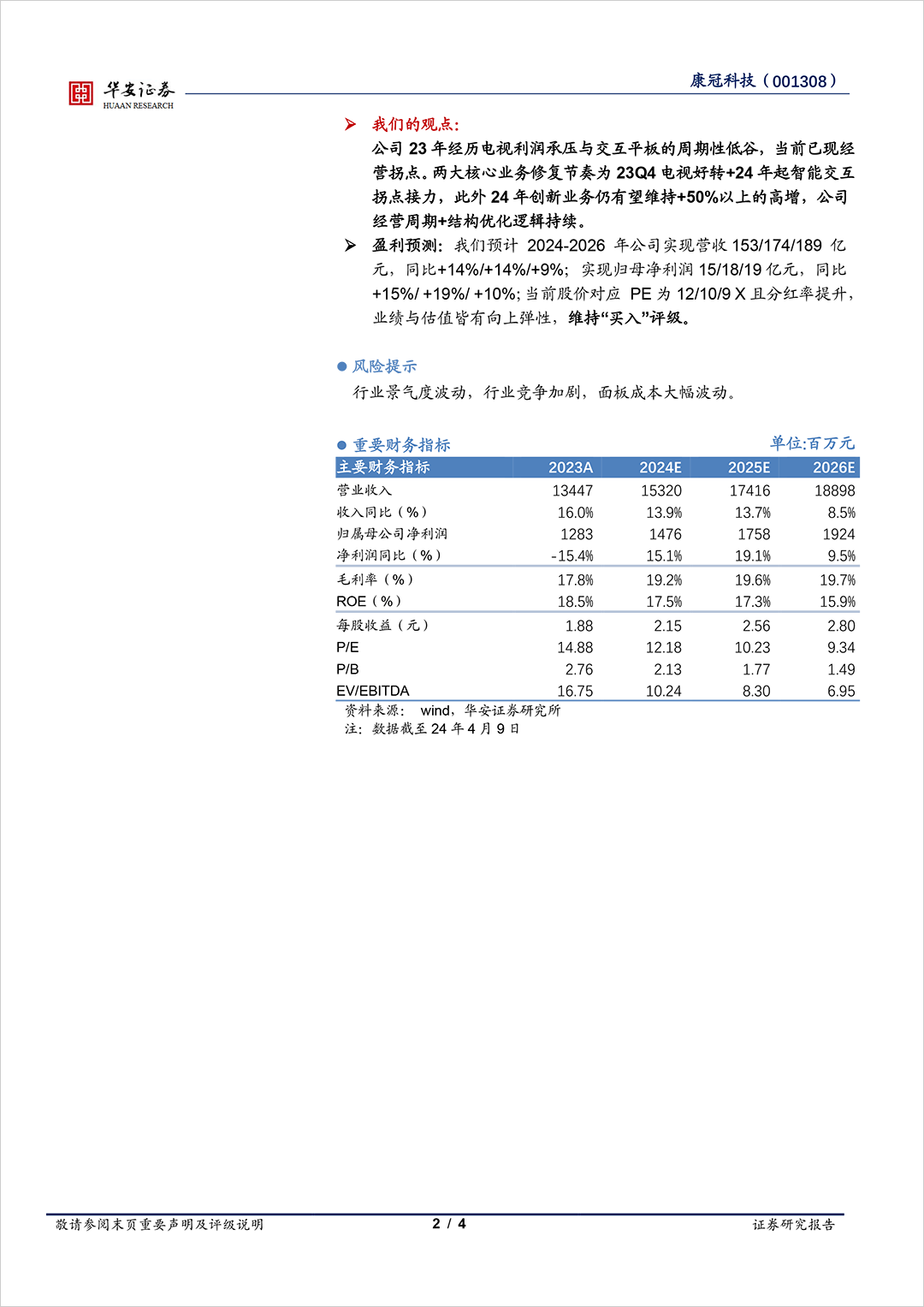

23Q4:收入13.9亿元(+95%),归母4.2亿元(+13%),扣非3.9亿元(+6%)。

电视ODM:边际提速,H2/全年收入分别同比+58%/32%,其中全年量/价分别同比+37%/-4%。公司Q4电视出货量创历史新高,我们预计Q4出货量同比70%+拉动收入增长。

创新产品:收入翻倍,全年收入同比+129%,其中量/价分别同比272%/-39%,23年公司业内首推移动智慧屏,预计其放量带动高增。

全年毛/净利率分别同比-3.3/-3.6pct,Q4毛利率为18.2%,同比-8.9pct,但环比+2.1pct已有明显改善,降本增效下Q4净利率同比-6.2pct好于毛利率。随着12月电视ODM业务提价及24年交互业务修复,预期24年收入利润将迎向上周期。

公司新一期股权激励中24-26年收入目标值为151/174/188亿(YOY+12%/15%/8%),触发值为144/163/175亿(YOY+7%/13%/7%)。解锁条件高于市场预期,24-26年收入目标值和触发值分别对应cagr+11.6%/10.2%,彰显未来3年持续增长。

我们的观点:公司23年经历电视利润承压与交互平板的周期性低谷,当前已现经营拐点。两大核心业务修复节奏为23Q4电视好转+24年起智能交互拐点接力,此外24年创新业务仍有望维持+50%以上的高增,公司经营周期+结构优化逻辑持续。

盈利预测:我们预计2024-2026年公司实现营收153/174/189亿元,同比+14%/+14%/+9%;实现归母净利润15/18/19亿元,同比+15%/+19%/+10%;当前股价对应PE为12/10/9X且分红率提升,业绩与估值皆有向上弹性,维持“买入”评级。

行业景气度波动,行业竞争加剧,面板成本大幅波动。