本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

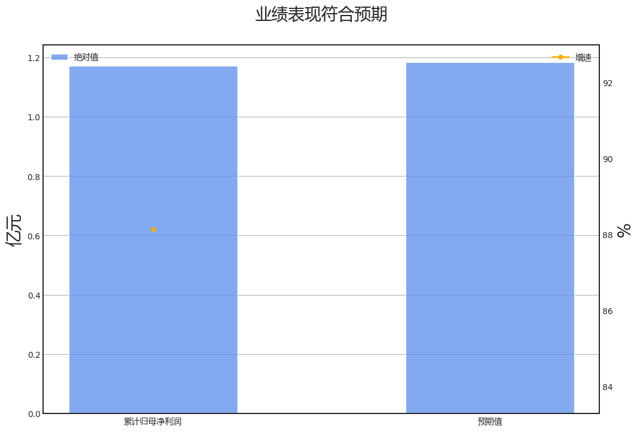

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年科威尔归母净利润增速88.1%,市场一致预期为90.0%,符合预期。

具体来看,2023全年科威尔,归母净利润增速为88.1%,其中营业总收入正贡献41.0%,营业成本正贡献34.4%,研发费用正贡献41.5%,投资收益拖累17.7%,其他收益拖累15.7%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

第四季度:营业收入1.74亿元,同比增长42.84%。归母净利润0.42亿元,同比增长145.95%。扣费归母净利润0.40亿元,同比增长168.70%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速20个百分点。

营业收入累计同比增速大于固定资产增速20个百分点。

消极的信号有:

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低。

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低。

不确定的信号有:

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存。

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存。

业务线索

经营情况讨论与分析方面,2023年,公司三大业务板块有序推进,实现业绩稳步增长。测试电源板块收入同比增长35.82%,氢能板

块收入同比增长35.97%,功率半导体板块收入同比增长134.32%。公司加大研发投入,全年研发费用

占营业收入比例15.56%。公司营销体系逐渐完善,市场开拓能力进一步增加。公司继续加强信息化建设,提

高管理效率。公司再融资项目顺利实施,赋能业务进一步发展。

行业情况及研发情况说明方面,科威尔公司主要覆盖新能源发电、电动车辆、燃料电池及电解槽、功率半导体等下游行业测试领域,设立电源事业

部、氢能事业部及功率半导体事业部,分别划分三条产品线。公司坚持以自主研发为主,注重产学研合作,围绕电

力电子变换技术进行持续优化创新。公司采购部主导供应商的开发、管理以及原材料采购工作,制定了《采购控制

程序》《供应商管理程序》等制度文件以规范公司的采购业务。公司的产品销售属于技术型销售,需要理解产品应

用和特点,同时要求公司具备快速的服务响应能力,目前公司采取以直销为主的销售模式。

部、氢能事业部及功率半导体事业部,分别划分三条产品线。公司坚持以自主研发为主,注重产学研合作,围绕电

力电子变换技术进行持续优化创新。公司采购部主导供应商的开发、管理以及原材料采购工作,制定了《采购控制

程序》《供应商管理程序》等制度文件以规范公司的采购业务。公司的产品销售属于技术型销售,需要理解产品应

用和特点,同时要求公司具备快速的服务响应能力,目前公司采取以直销为主的销售模式。

报告期内核心竞争力分析方面,未发生重大变化。无 公司的核心竞争力主要体现在发展战略、研发投入、人才梯队、品牌影响力和服务五个方面。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告中,公司的发展战略仍然是以测试电源为基础,通过产品技术迭代、标准化、系列化以及建立分

销渠道拓宽公司行业触角,拓宽护城河。同时,公司也在氢能板块和功率半导体板块进行了深入布局。 公司将围

绕各事业部的产业布局做好产品规划和市场开拓,提升经营管理效率,重视研发投入,并建立全面人才培养机制,

搭建评估激励体系。

销渠道拓宽公司行业触角,拓宽护城河。同时,公司也在氢能板块和功率半导体板块进行了深入布局。 公司将围

绕各事业部的产业布局做好产品规划和市场开拓,提升经营管理效率,重视研发投入,并建立全面人才培养机制,

搭建评估激励体系。

利润分配或资本公积金转增预案方面,发生重大变化。 2023年度报告,现金分红50282524.2元,归母净利润117067568.13元,分红占比4

3.0%;2022年度报告,现金分红29712187.7元,归母净利润62224579.87元,分红

占比47.7%;分红比例变化方向下降。

3.0%;2022年度报告,现金分红29712187.7元,归母净利润62224579.87元,分红

占比47.7%;分红比例变化方向下降。

公司基本资料

所属申万一级/二级行业:电力设备/其他电源设备

公司市值:2024年4月12日为37.08亿元

PB/PE估值:3.43/40.18

最近一周/一月涨跌幅:-13.06%/-15.57%(截止日为2024年4月12日)

公司市值:2024年4月12日为37.08亿元

PB/PE估值:3.43/40.18

最近一周/一月涨跌幅:-13.06%/-15.57%(截止日为2024年4月12日)

经营风险

接近平仓线的被质押股票占总股本1.75%,警惕股权质押风险。

$科威尔(SH688551)$$科威尔(SH688551)$

追加内容

本文作者可以追加内容哦 !