导语

正式文件即将出台,以旧换新迎来关键期,机构测算家电板块有望撬动2700亿规模;

上一轮大规模家电下乡已过去10年以上,大家电进入集中换新期,在政策发力推动下,家电换新消费行情具备一定想象空间。

年报陆续披露,家电龙头业绩增长靓丽,基本面上行叠加估值提振,家电板块行情不容忽视。

事件驱动

4月11日,国家发改委副主任赵辰昕在《推动大规模设备更新和消费品以旧换新行动方案》吹风会上表示,商务部牵头的消费品以旧换新文件已印好,可能未来几天就会正式出台。

据东方证券回溯上一轮由2007年12月开始的“家电下乡”政策试点到2013年5月底全部补贴政策退出的政策周期内,申万家电指数累计上涨40.46%,在全部申万一级行业中排名仅次于医药,大幅跑赢沪深300指数。通过历史股价走势的拆分可以发现,在补贴政策的主要实施区间,对应2009年,家电板块迎来较大涨幅,一方面基本面阶段性弹性非常可观,另一方面估值端也在2009年达到阶段性新高,基本面上行叠加估值提振,政策期间家电板块行情十分可期。

行业透视

一、政策逐步发力,以旧换新有望拉动需求释放

2023年中央经济工作会议召开,提出“着力扩大国内需求,要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环。推动消费从疫后恢复转向持续扩大,培育壮大新型消费,大力发展数字消费、绿色消费、健康消费,积极培育智能家居、文娱旅游、体育赛事、国货‘潮品’等新的消费增长点。稳定和扩大传统消费,提振新能源汽车、电子产品等大宗消费。增加城乡居民收入,扩大中等收入群体规模,优化消费环境。要以提高技术、能耗、排放等标准为牵引,推动大规模设备更新和消费品以旧换新。”从中央经济工作会议的表述中不难看出,与往年相比,政策对绿色家电、以旧换新、智能家居、国货品牌等重视度有所提高,预计2024年促消费政策方向将延续,在延续扩大内需的方向上,丰富政策工具和手段,由稳定消费信心、释放消费弹性到鼓励消费向绿色+智能升级。

2024年2月23日中央财经委员会第四次会议召开,会议强调加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新。随后,3月1日国常会审议通过《推动大规模设备更新和消费品以旧换新行动方案》。上一轮大规模家电下乡已过去10年以上,大家电进入集中换新期,在政策发力推动下,家电换新消费具备一定想象空间。

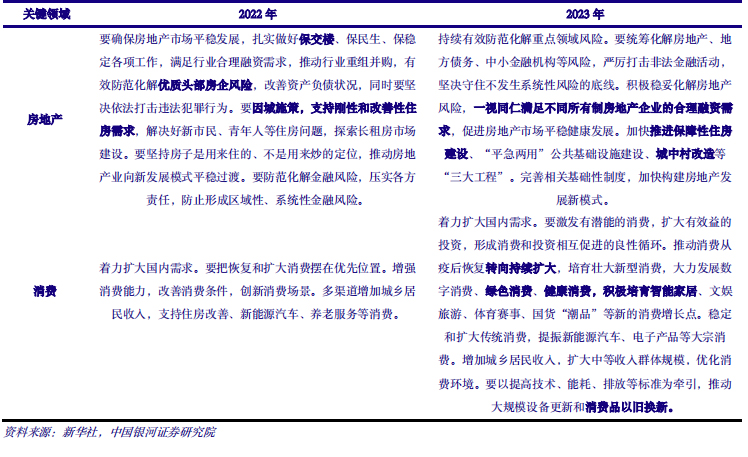

中央经济工作会议对房地产和消费领域的表述对比

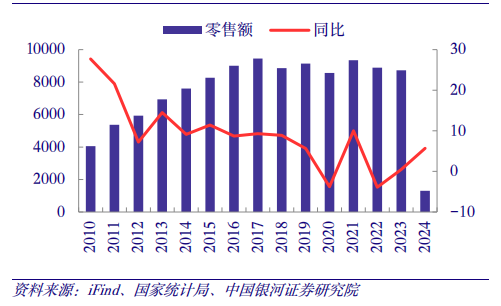

中央经济工作会议对房地产和消费领域的表述对比国内经济复苏背景下,居民收入有望稳健增长,政策支持下家电换新需求迎来释放。家电作为可选消费,需求与人均可支配增长紧密相关,我国人均可支配收入多年来保持每季度约5%的增速,我国家电消费仍有增长潜力。根据国家统计局数据,2023年以来我国人均可支配收入39218元,剔除价格因素后实际同比增长6.10%,增速较2022年提升3.2pct。2024年1-2月家用电器和音像器材类社会消费品零售总额1310亿元,同比微增5.7%,以旧换新政策发力叠加假期促销拉动之下,家电消费潜力仍有释放的空间。

家用电器和音像器材类社消零售额(亿元)及增速(%)

二、海外需求持续改善,家电出口增势强劲

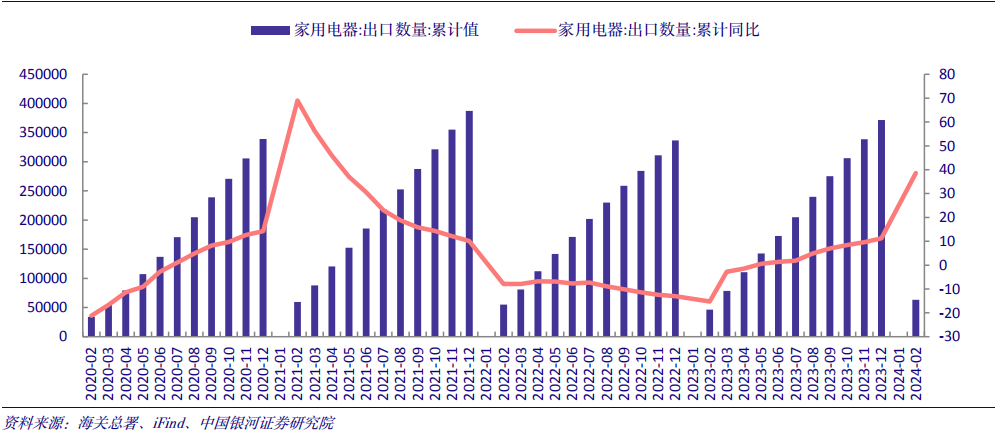

根据海关总署,2024年1-2月我国家用电器累计出口6.32亿台,同比增长38.60%,低基数效应下,增速自2023年5月转正后持续扩大;累计出口金额达143.50亿美元,同比增长20.8%,增长势头强劲。随着海外市场去库进入尾声,渠道补库需求改善,出口向好趋势有望延续。海运费方面,截止4月5日CCFI综合指数为1191.37点,同比上升25.03%,环比上月下跌-11.91%,其中澳洲航线、美西航线、欧洲航线运价指数环比各自变化-19.92%、-14.54%、-17.76%,突发事件对海运费的扰动持续减弱。汇率方面,4月5日美元兑人民币汇率7.25,近期有所震荡回升,美国降息预期弱化,汇率端压力缓解。

家用电器累计出口数量(万台)及增速(%)

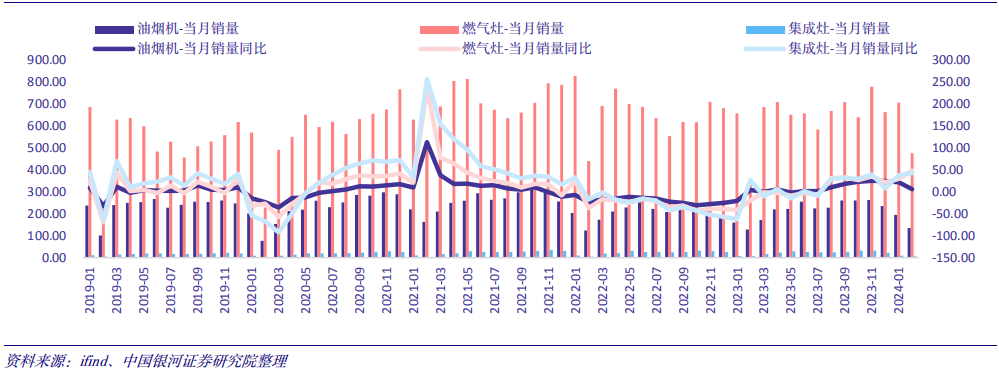

根据产业在线数据显示,2024年2月抽油烟机/燃气灶销量分别为134.73/474.42万台,同比分别增加5.18%/42.6%,其中油烟机/燃气灶出口分别为74.34/433.23万台,同比分别增加25.15%/50.90%,出口显著改善,提振厨电销量表现。

厨电销量(万台)及增速(%-右轴)

三、年报陆续披露,家电龙头业绩增长靓丽

上市公司陆续公布2023年度报告,部分龙头业绩亮丽,具体来看:2023年海尔智家实现营业收入2614.28亿元,同比增长7.3%;归母净利润达165.97亿元,同比增长12.8%。

资料来源:上市公司公告

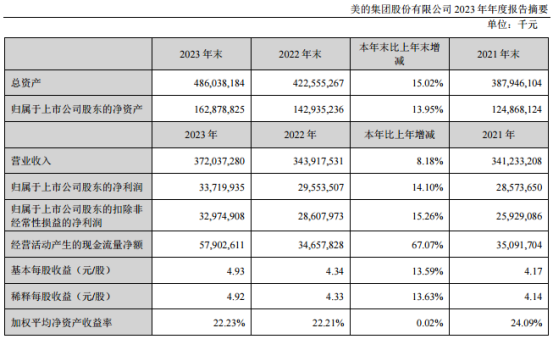

美的集团2023年实现营业收入3720.37亿元,同比增长8.18%;归母净利润为337.20亿元,同比增长14.10%。

资料来源:上市公司公告

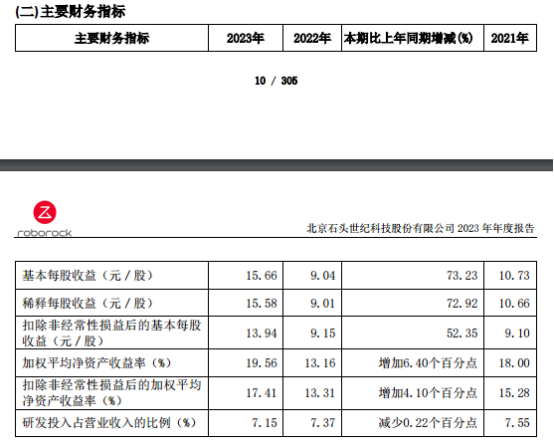

2023年石头科技实现营业收入86.54亿元,同比增长30.55%;归母净利润为20.51亿元,同比增长73.32%。随着上市公司业绩陆续发布,板块投资情绪有望得到提振。

资料来源:上市公司公告

四、估值处于历史偏低水平,具备长期投资价值

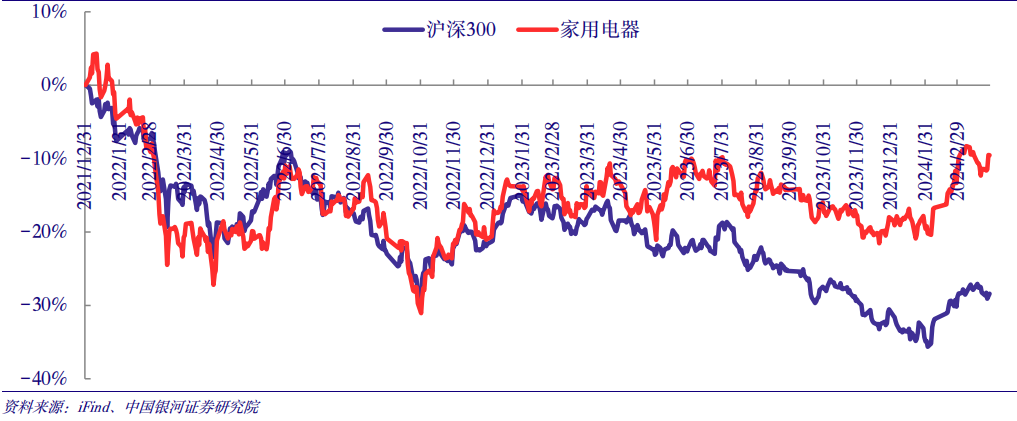

2024年3月家电指数SW上涨2.36%,收益率位列一级行业第14位,表现强于沪深300指数(0.61%)。截至3月31日,行业市盈率(TTM)为14.32倍,低于2008年至今历史平均水平(17.91倍)。

家电指数SW与沪深300指数收益率对比(2022年初至今)

2008年至今家电板块市盈率水平变化

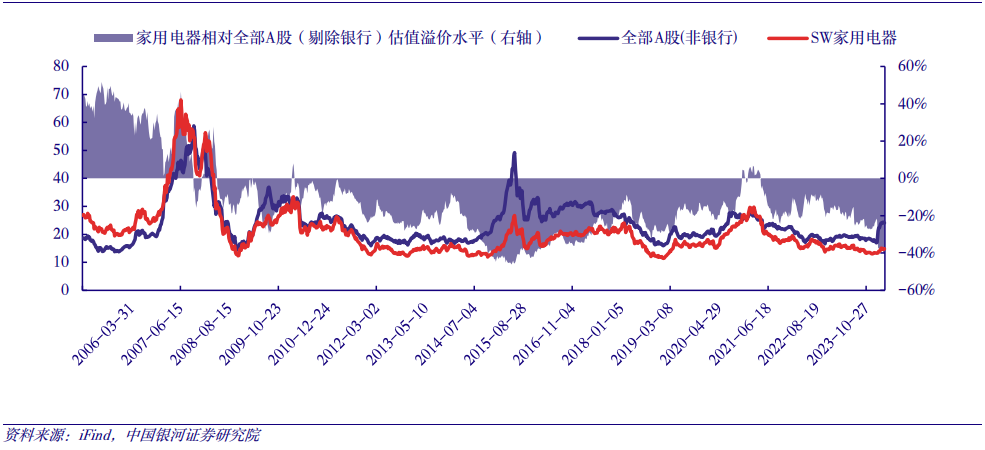

截至2024年3月31日,家用电器行业市盈率(TTM整体法,剔除负值)为14.86倍,处于历史偏低水平,家电板块估值较A股整体溢价率(剔除银行股后)为-38.43%,较均值低26.38PCT,家电行业估值性价比突显。

家用电器股票市盈率估值溢价情况-剔除银行股

投资策略

东方证券在研报中指出,对于家电板块投资,当前主要有三大投资方向:

白电国内地位稳固且持续推进全球扩张,后续国内以旧换新政策以及海外降息也有望提供弹性,叠加当前低估值、高股息特征标的;

清洁电器&黑电海外占比较高,且自主品牌海外正进入快速扩张期、份额持续提升,叠加产品结构持续优化,呈现出色成长性标的;

主动寻求海外客户扩张的出口型标的。

银河证券在研报中表示,随着未来扩内需、促消费政策逐步发力,家电内需有望得到支撑,叠加海外库存逐步去化,出口改善态势有望延续,家电行业景气度有望延续复苏。从估值来看,板块估值依然处于较低位置,具备一定安全边际。建议关注三条投资主线:

有望受益于内外销改善的白电龙头;

有望受益于行业格局优化的厨电龙头;

积极推动渠道拓展、加快新品投放的清洁电器。

个股关注$火星人(SZ300894)$#工业设备更新和消费品以旧换新持续推进#$小熊电器(SZ002959)$$海信视像(SH600060)$

1、火星人:集成灶领域行业龙头

多元渠道共同发力,公司连续多个季度保持行业营收规模第一;

已构筑起线上、线下双轮驱动的领先模式,同时持续扩张KA、家装等新兴流量入口,并打造集成洗碗机第二增长曲线。

2、小熊电器:创意小家电龙头

采用“创意小家电+互联网”的模式,布局多元品类,目前已有超过60个品类、500多款产品型号对外销售;

海外增速提振,新品类快速增长,2023年营收逆势高增,盈利能力稳中有升。

3、海信视像:全球显示行业龙头之一

23年实现归母净利润21.0亿元,同比+24.82%;扣非归母净利润17.3亿元,同比+21.19%;

2023年全球/中国内地100英寸及以上电视市场,海信系出货量市占率分别为44.75%/61.64%,高居全球及国内双第一。

本文作者可以追加内容哦 !