2018年是“二师兄”集体渡劫的年份。

当时环保限产政策叠加非洲猪瘟,让生猪养殖行业出现了前所未有的产能去化,其惨烈程度历史罕见。以肉抵债、因为没钱买饲料猪被饿死等“黑色幽默”,让人直呼“活久见”。

事情总是从一个极端走向另一个极端。当百万头猪倒在己亥猪年春晚之前,市场以此“摔杯为号”,一场猪价反击战就此打响。

2019年2月初开始,生猪价格拐头向上,从不足12元/kg的价格,一路狂飙,在当年11月初达到峰值,最高超过40元/kg,几个月的时间猪价最高涨幅达2.62倍,并在20元/kg以上的价格高位维持了21个月。

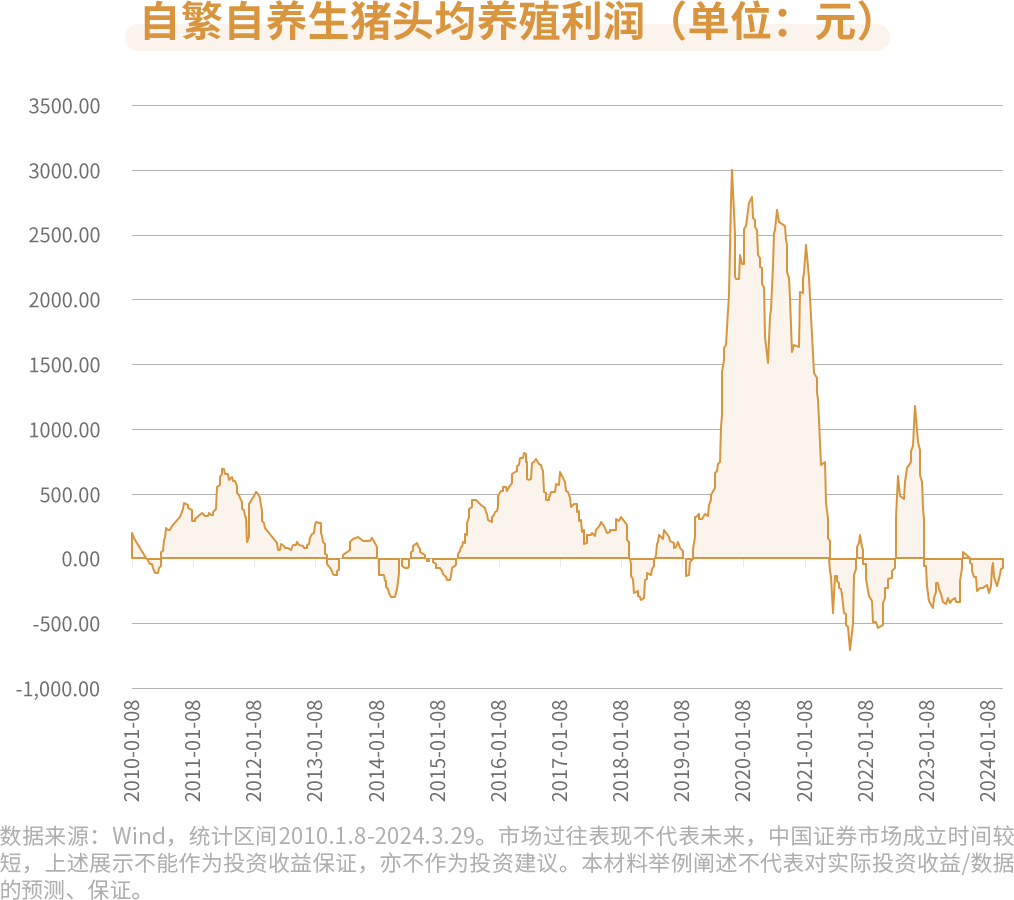

当时,一头猪的养殖利润多在千元以上,最高时超过3000元。当猪年遇上“超级猪周期”,这“泼天的富贵”让幸存下来的养猪大户们满血复活,从“首负”摇身一变为“首富”。

与猪价和股价一起膨胀的还有野心。随后生猪养殖行业进入了产能扩张期,各大养猪企业纷纷调高了出栏目标,2020年有猪企公开喊出“冲击1亿头生猪出栏量”的宏伟计划,是其前一年生猪销售数量的17倍。

残暴的欢愉终将以残暴收场。非瘟肆虐终究敌不过供给端的无序扩张,2021年以后猪价急转直下,生猪行业又一次进入凛冽寒冬。在滔天产能下,这一次的冬季格外漫长。

如果说2018年生猪产能去化是“快刀斩乱麻”,那么2021年至今则是“温水煮青蛙”。钝刀子割肉不见血但同样要命。

据财通资管投研团队草根调研显示,2023年是生猪产业链集体亏损的一年,无论是上游的饲料、动物保健类企业,还是中游养殖企业,又或是下游的屠宰、加工类企业,包括二次育肥等环节,都无一幸免。

生猪养殖,成也周期,败也周期。当2023年养殖企业再陷大面积亏损,产能去化加速,是否预示着新一轮上行周期即将开启?

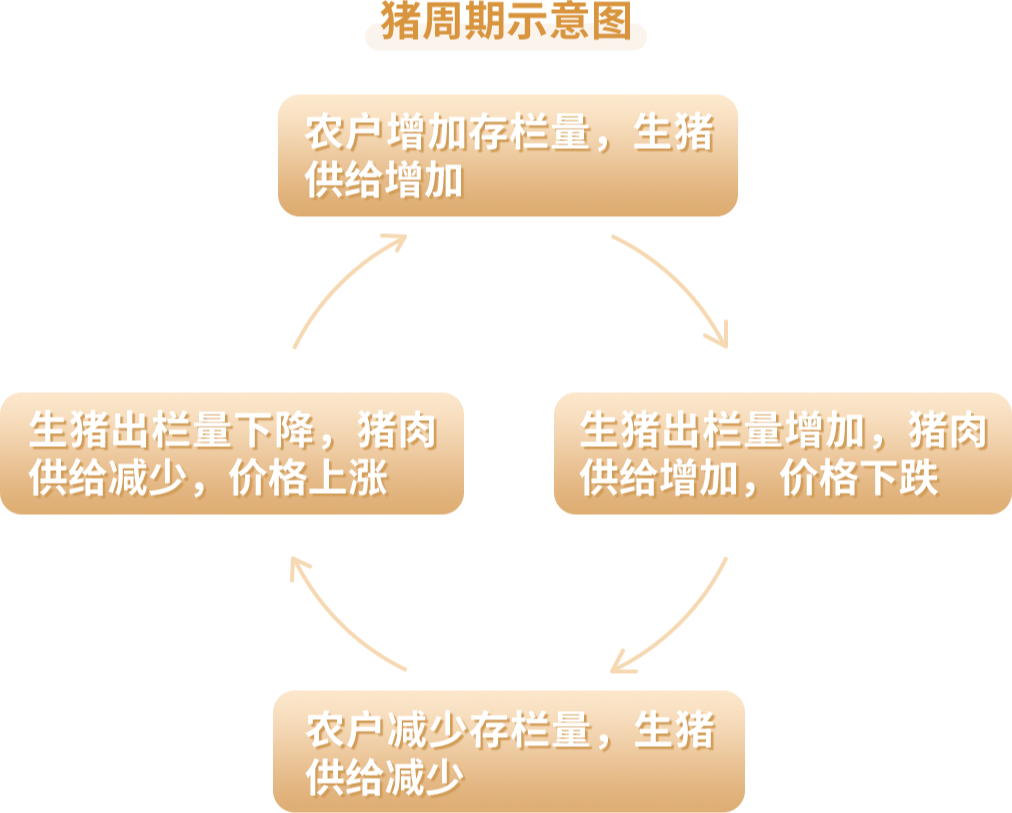

猪周期,拆开来即“猪+周期”,一半体现其农产品属性,一半则体现周期属性。

众所周知,农产品有一个普遍的特点:需求相对比较稳定,波动比较小,价格的波动主要来自供给端的变化。换句话说,供给端的变化,往往是引发农产品价格波动的最主要原因。过去“蒜你狠”、“姜你军”、“豆你玩”等现象的背后,其实也跟农产品的这种特性有关。

猪肉作为重要的农产品之一,长期来看居民猪肉消费的总需求比较稳定,影响猪肉价格的重要因素来自于供给端。

当市场供不应求时,猪肉价格上涨,养殖户有更多动力扩大产能,推动生猪存栏量上升,生猪出栏量随之增加,从而导致猪肉价格开始下跌;当猪价跌破养殖成本,市场进入去产能的阶段,养殖户会选择减少产能甚至亏本退出,生猪存栏量和出栏量下降,猪肉供给减少,猪肉价格重新回升。如此周而复始。

而周期性行业有一个明显的特征是具有高峰低谷,包括行业产能和企业盈利都是如此。行业景气上行周期,往往伴随着产能低谷爬坡、价格回暖的过程,因此企业盈利能力大增;相反,当产能渐渐走高,价格可能率先见顶,行业大面积亏损或接踵而至。

比如经历2020年猪价暴涨、产能大幅扩张之后,2021年生猪行业进入下行周期,当年行业内10家上市公司归属母公司股东净利润平均亏损超过39亿元,而前一年这些公司归母净利润全部为正,平均值达到51.14亿元,归母净利润同比增长率均在1.5倍以上。

数据来源:Wind

“三年不开张,开张吃三年”。这或是周期性行业普适的特点。

猪周期的形成,主要原因在于传导链条较长,导致供给和需求短时间内发生错配,从而出现价格的起伏。

一般情况下,一头新生母猪长成能繁母猪通常需要8个月左右,母猪生产1胎需要5个月左右,而仔猪从出生到可出栏(120kg左右)需要有5-6个月的育肥期。所以,从母猪补栏到生猪供应,至少需要18个月的时间,同时产能出清和补栏都需要一定的时间,因此一轮完整的猪周期通常在3-4年左右。

不过,在2018年至今的超级猪周期中,这样的周期规律似乎失效了。

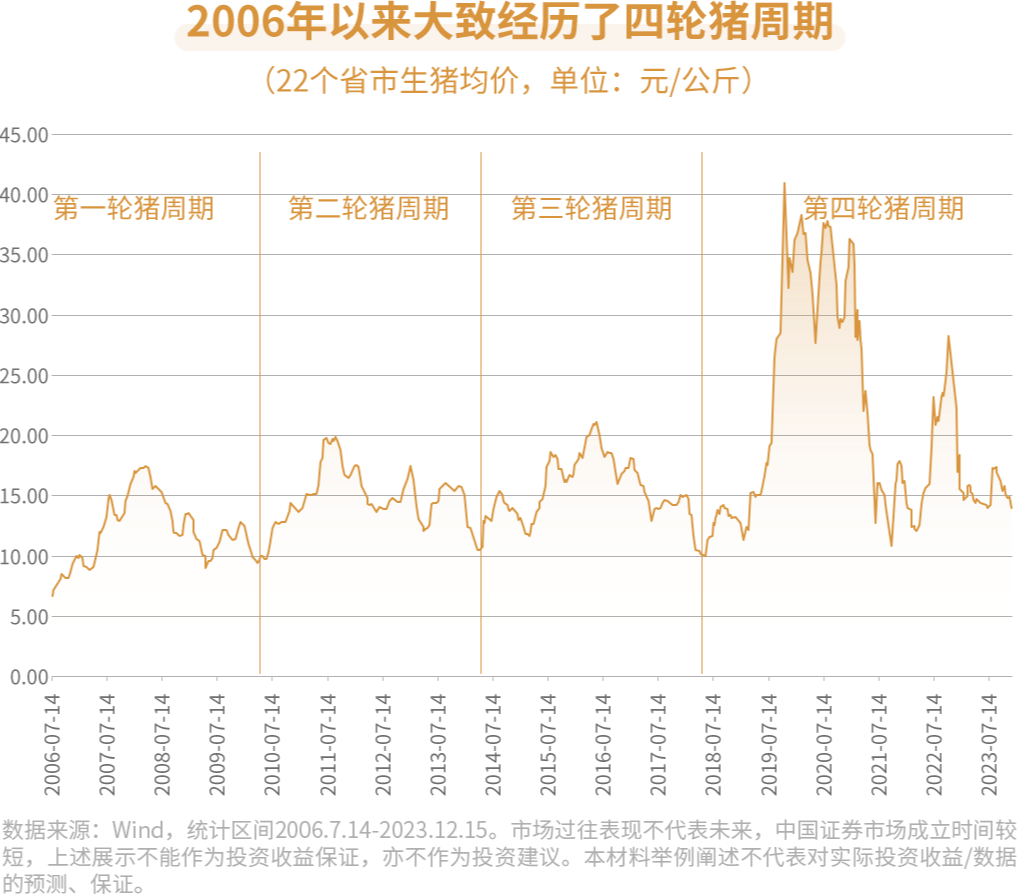

自2006年以来,国内大致可以分为四轮猪周期,分别是:2006年中至2010年5月,2010年6月至2014年4月,2014年5月至2018年5月,以及2018年中至今。

若按4年一轮周期推算,2022年本就应该开启新一轮的上升周期,但显然事与愿违。

实际上,2022年猪价曾经历过一轮短暂的上涨。2021年全年生猪产业大幅亏损,价格低迷,带动养殖端去产能,2022年3月加速去化,同年4月猪价开始逐步筑底回升,猪肉价格很快回到20元/kg的高位,但很快触顶回落,这轮上行周期仅仅持续了半年左右,2023年则全年处于磨底状态。

若将2021年高点以来看作下行周期,截至今年3月,这个时间长达39个月。而在前三轮猪周期中,下行周期多为两年,最长为32个月。

事出反常必有妖。低谷期被拉长,一定程度上是2018-2020年上行周期留下的“后遗症”。

一方面,2020年猪价创出了40元/kg的价格,一些养殖企业的利润比较丰厚,并吸引了大量资本的进入,同时2018、2019年环保政策和非洲猪瘟清退了大量散户,使得行业规模化程度显著提升。Wind数据显示,500头以上的规模场出栏占比大幅提升,从2011年的36.6%提升至2022年的65%。

相比散户,规模化养殖的大企业在资金、技术、管理等方面有较大优势,综合成本比较低,亏损承受能力更强,且融资能力相对更强,主动去产能的意愿比较弱。这可能是猪周期被拉长的主要原因。

从美国经验来看,2000年后美国生猪产业已基本实现规模化生产,且行业发展进入成熟期,猪周期则也从此前的3-4年延长至8-10年。

另一方面,二次育肥、压栏、冻肉库存等市场行为也会对猪周期造成干扰。二次育肥和压栏是对未来1-2个月猪价可能上涨的一种博弈行为,虽然短期能够减少供给推高猪价,但会增加未来猪肉的供给,一定程度上也会拉长猪价磨底的时间。

同时,生猪还是一个“大现货小期货”品种,很多现货商在投资生猪期货,结合期货行情预判未来猪价走势,从而调整养殖规模、出栏计划、饲养周期等,对现货价格的周期性、季节性规律可能也会带来一定的改变。

期待已久的猪周期反转迟迟没有到来,让养殖企业深陷其中,对于产能扩张这件事,从最初的不愿停,逐渐演变为不能停和停不下来。

猪周期体现的是猪肉价格的周期性变化,本质上是供需变化带来的产业利润率的周期性波动。整体上看,当前生猪行业仍处于供强需弱的状态,呈现出“两高一低”的特征。

所谓“两高”,一是高生猪存栏量,整个行业现在的猪肉供给还是偏多的;二是高冻品库存,目前行业冻肉库存量比较大,对未来猪价也会带来比较大的冲击。所谓“一低”,整个行业需求是比较弱的。

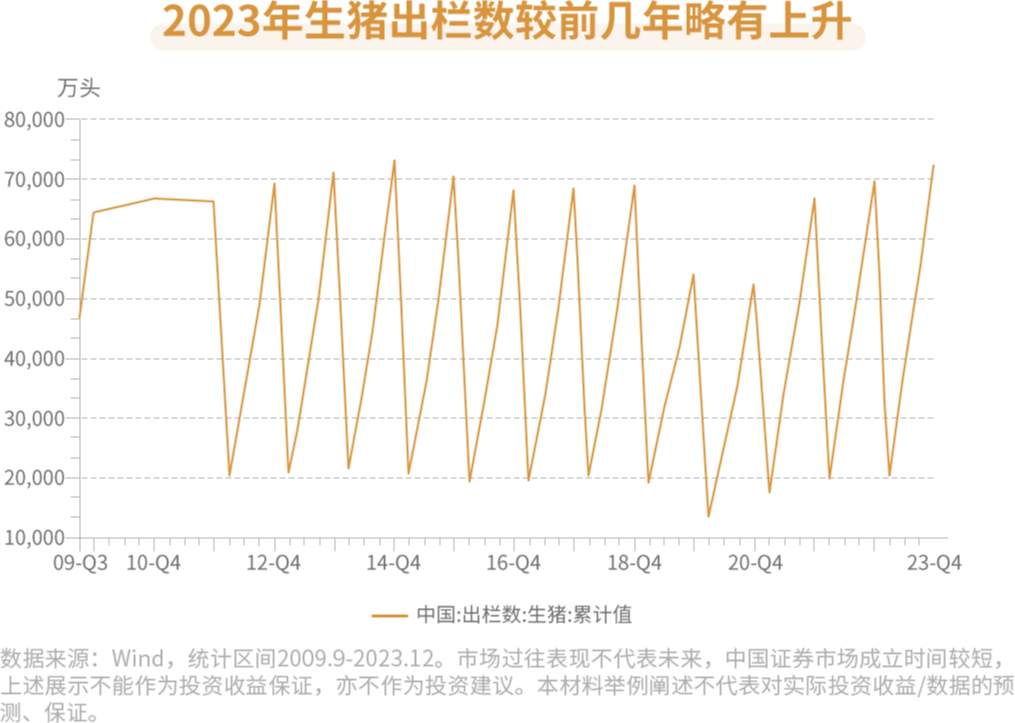

国家统计局数据显示,2023年全国生猪出栏7.27亿头,同比增长3.8%;猪肉产量5794万吨,同比增长4.6%,处于2015年以来的最高水平。

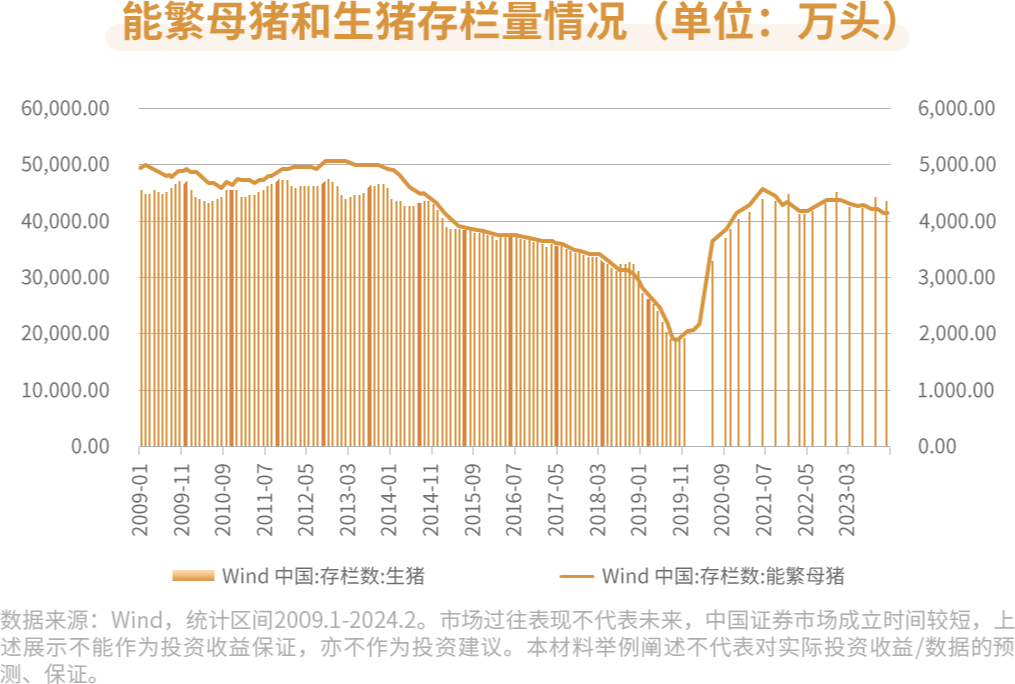

能繁母猪的存栏量,往往决定了未来10个月后生猪的供应量,是判断猪周期的重要指标之一。

农业农村部最新数据显示,2024年2月的能繁母猪存栏量为4042万头,连续5个月环比下降,连续8个月同比减少,为近三年的最低值;同比去年下降6.9%,环比上个月下降1.8%,显示产能在加速去化过程中。这可能是近期生猪养殖企业股价异动的核心原因。

不过,今年3月初农业农村部将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动下限从正常保有量的95%调整至92%。相比2月能繁母猪存栏量而言,未来仍有约3.51%的产能去化空间。

而春节后猪价淡季不淡,生猪和仔猪市场价格双双回暖,表明养殖企业对远期猪价向好预期较强,补栏的意愿增强。长期来看,这可能会稀释产能去化的逻辑,成为压制未来猪价的因素之一。

不过,行业周期底部,生猪养殖企业所面临的现金流压力,才是母猪产能去化的强支撑。

结合调研结果和公开统计数据显示,国内大部分头部猪企的规模化养殖成本在15-18元/公斤左右,最低或达14.5元/公斤左右,这刚刚维持在盈亏平衡线附近,大多数企业的养殖成本在16-18元/公斤左右,全行业均处于轻度亏损状态。

截至3月29日,目前自繁自养生猪的每头养殖利润为亏62元左右(头均亏损),这还是最近几周猪价上涨后的情况。在今年2月份之前,头均亏损在200元以上。

数据来源:Wind

生猪养殖企业的苦日子,从上市猪企的业绩预告中也能窥探一二。Wind数据显示,10家上市猪企中,预告2023年业绩亏损的多达8家,剩下两家均为非经营性损益带来的扭亏,即使是以“成本控制”著称的“自繁自养”龙头企业,也出现了上市以来的首次亏损。

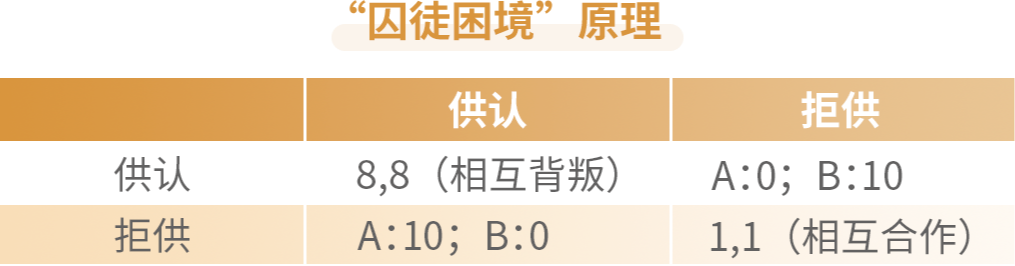

尽管生猪养殖行业供给过剩,猪价不振,养猪亏损,但谁都不愿提前离场,导致产能出清缓慢,整个行业陷入了“囚徒困境”当中。

“囚徒困境”是非零和博弈中最具代表性的例子,在经典模型中,假设警察逮捕A、B两名嫌疑犯,并将分两人分开囚禁审问,则可能出现三种情形:两人相互合作拒不供认、相互背叛和一人合作一人背叛,且三种情形对应不同的量刑(均1年,均8年,0和10年),最终博弈的均衡点落在两个囚徒都选择供认。

有时候,看似个人的理性行为,对于团队或者群体来说,可能是非理性的。

生猪养殖行业目前面临着同样的问题。从行业层面来讲,各大养殖企业主动去产能,推动猪价上涨,有利于改善盈利状况;但就各养殖企业而言,维持或增加产能,抢占更多的市场份额并活下来,才能成为猪周期反转后的最大受益者。

当行业进入“囚徒困境”式的博弈当中,产能去化的过程可能会比预想的更加漫长且痛苦。当前猪价可能还没有到最惨烈的时候。这几乎是市场的普遍共识。

养猪难,二级市场投资猪更难,这不仅是实业圈的切身体会,也是过去几年投资圈的感受。

不得不说,猪周期是一个被充分研究的领域,也是一个充满博弈特性的板块,预期别人的预期,不仅要对行业基本面有深度认知,还需要对人性有很深的理解,投资难度并不小。

当产能去化仍有空间、长期猪价可能继续承压、产业层面陷入“囚徒困境”,供给端时松时紧或带来价格的起起落落,各种变量相互交织,让猪周期的投资难度指数级提升。

江湖不是打打杀杀,是人情世故。理解猪周期或许不难,难的是看透人性。认识周期,学会应对,才能更好地的利用和战胜周期。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。

#猪周期规律探寻:二次探底何时结束?#

本文作者可以追加内容哦 !