云南旅游股份有限公司于2006年上市,实际控制人为“国务院国资委”。公司主营业务是旅游文化科技、文旅综合体运营、旅游综合服务。

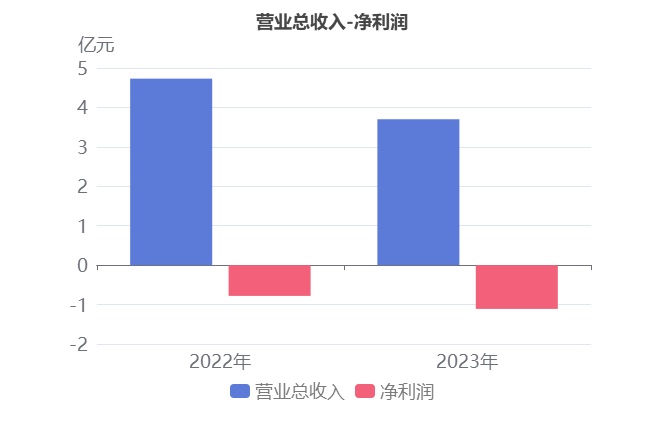

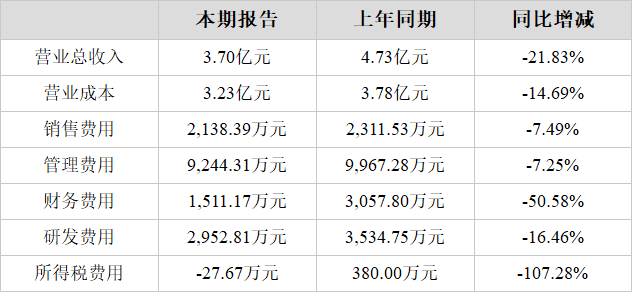

2023年三季度,公司实现营业总收入3.70亿元,同比下降21.83%。扣非净利润-1.13亿元,较去年同期亏损增大。净利润-1.11亿元,较去年同期亏损增大。

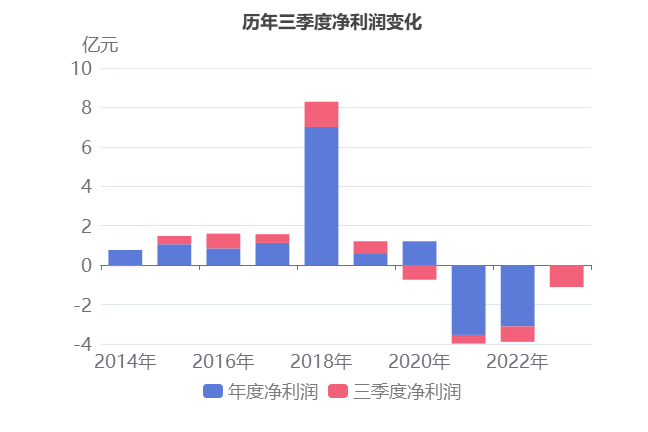

净利润连续3年下降

1、营业总收入同比降低21.83%,净利润亏损持续增大

2023年三季度,云南旅游营业总收入为3.70亿元,去年同期为4.73亿元,同比下降21.83%,净利润为-1.11亿元,去年同期为-7,762.31万元,较去年同期亏损增大。

尽管资产减值损失本期为57.64万元,去年同期为-788.02万元,同比大幅增长107.31%,然而(1)主营业务利润本期为-1.13亿元,去年同期为-9,562.55万元,较去年同期亏损增大;(2)其他收益本期为1,221.45万元,同比大幅下降50.34%;(3)信用减值损失本期为-886.39万元,去年同期为233.67万元,同比大幅下降4.79倍,导致净利润亏损增大。

净利润从2020年三季度到2021年三季度呈现上升趋势,从-7,416.99万元增长到-4,358.62万元,而2021年三季度到2023年三季度呈现下降状态,从-4,358.62万元下降到-1.11亿元。

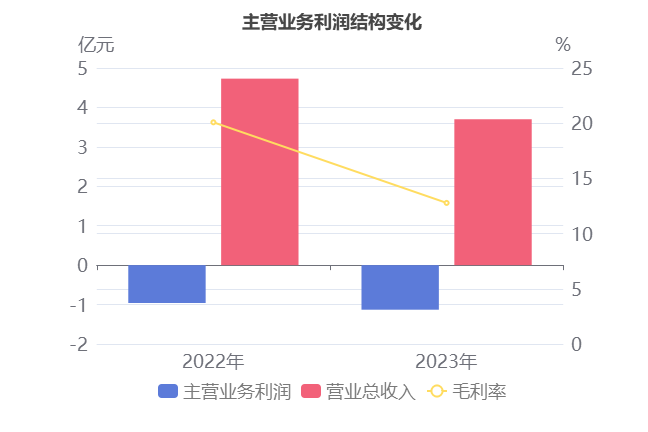

2、主营业务利润较去年同期亏损增大

主要财务数据表

2023年三季度主营业务利润为-1.13亿元,去年同期为-9,562.55万元,较去年同期亏损增大。

主营业务利润亏损增大主要是由于(1)营业总收入本期为3.70亿元,同比下降21.83%;(2)毛利率本期为12.78%,同比大幅下降7.30%。

同业比较情况

1、销售净利润率低于同行业

2023年前三季度云南旅游的销售净利率为-30.01%,从同业对比情况来看: 今年前三季度该行业可比上市公司的平均销售净利润率的平均值为14.17%,而云南旅游的-30.01%的平均销售净利润率低于行业平均水平。

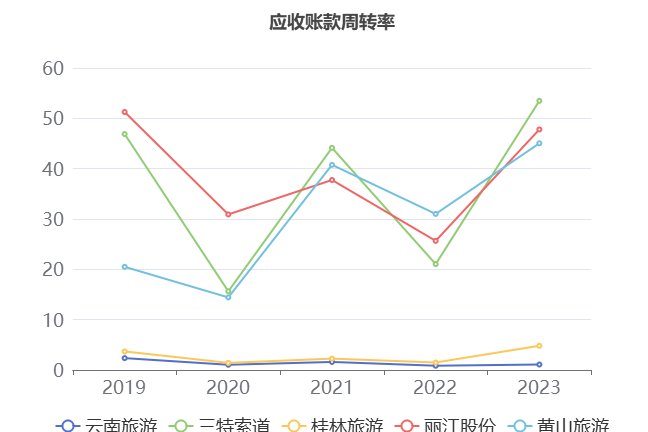

2、应收账款周转率低于行业均值

2023年前三季度云南旅游的应收账款周转率为1.09,从同业对比情况来看: 今年前三季度该行业可比上市公司的应收账款周转率的平均值为30.44,而云南旅游1.09的应收账款周转率不如同行业其它企业。

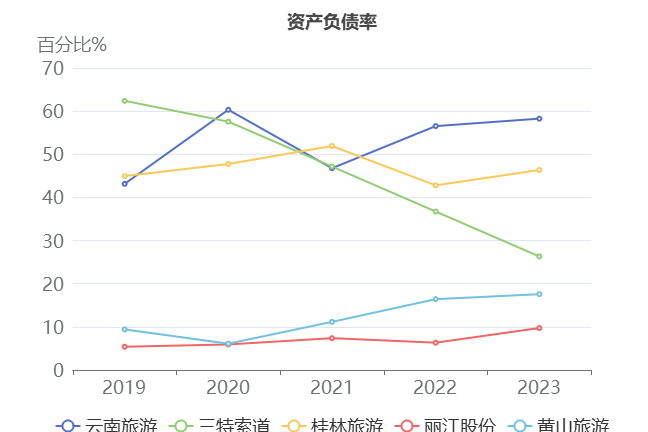

3、资产负债率高于行业均值

2023年前三季度云南旅游的资产负债率为58.26%,从同业对比情况来看今年前三季度该行业可比上市公司的资产负债率平均水平为31.65%,云南旅游的资产负债率相比于同行业可比上市公司较高。

净现金流连续6年为负

自2017年以来净现金流连续6年为负。

2023年三季度净现金流-3.09亿元,净现金流为负。自2017年以来净现金流连续6年为负。

净现金流本期为负的原因是:

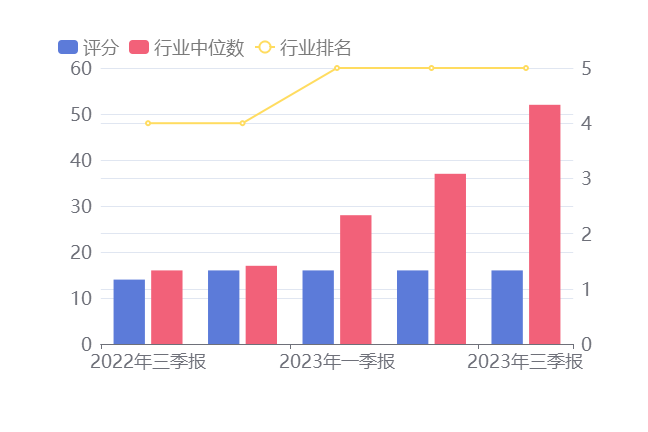

风险及评分

1、风险信息表

2、评分及排名

评分:16总排名:4900/5291

行业排名(人工景区):5/5

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !