2024年4月8日—4月13日实盘交易记录

本周周五收盘后,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,因为有9个部分,所以称为“国九条”;这也是继2004年、2014年两个“国九条”之后,又时隔10年国务院再次出台资本市场指导性文件。新“国九条”给出了未来A股市场发展大方向,为金融强国建设铺好路。笔者认为以下几点非常关键,能落实好的话,各路资金对A股投资都会有信心:1.发行上市制度迭代升级,压实发行人第一责任和中介机构“看门人”责任;2.制定上市公司市值管理指引,监管减持、激励分红等。3.严格强制退市标准,健全投资者赔偿救济机制。4.鼓励保险资金入市,优化保险资金权益投资政策环境。而A股各大指数周五午盘的表现有些“泄气”,难道是减持资金、ST股炒作资金等要抓紧出逃?

从板块来看,本周养殖业、房地产、半导体及元器件等相关行业是领跌的,其中笔者有重仓的食品饮料也表现不大好,还好持有的港股标的,股价表现相对稳健一些,勉强支撑住投资组合整体收益率。本月还没有加仓,在上个月底,笔者以3.26元的价格少量提前建仓美凯龙,这只“烟蒂股”标的是在研究“红利股”建发股份时发现的。本篇周记下面内容来简要分析一下。

公司概况 :

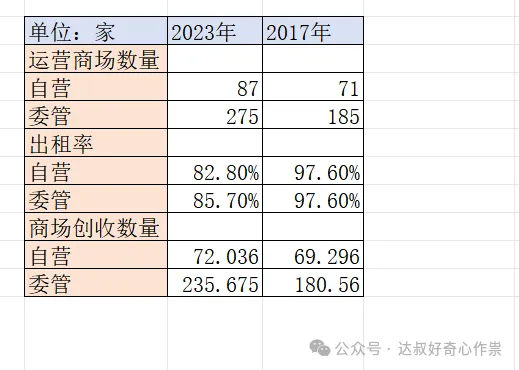

红星美凯龙家具集团股份有限公司成立于2007年,创始人车建兴于1986年创办家具城起家,历经30多年的发展,公司成为国内地域覆盖面最广阔、商场数量最多且经营面积最大的全国性家居装饰及家具商场运营商。就零售额而言,2022年公司占中国连锁家居装饰及家具商场行业的市场份额为19%,占家居装饰及家具商场行业(包括连锁及非连锁)的市场份额为8.4%,在我国稳健增长的家居装饰及家具零售行业中占有最大的市场份额,具备绝对领先优势。但成以房地产,败也房地产。

早在2023年1月12日,建发股份正式以市场价格4.82元/股,对应交易价款628,644.85万元,收购了美凯龙29.95%的股份,对应当时美凯龙整体估值约为210亿,较当前3.15元的股价,这笔收购的账面浮亏将近35%。美凯龙之前的大股东是创始人车建兴实际掌管的红星控股,由于过去几年大规模“跨界”,诸如涉及房地产开发、房产交易、商业体运营,上市公司股权投资、家装、线上交易平台等多个领域,投资过于分散,营业效益不好,导致债务违约,为了自救,才“贱卖”了上市公司美凯龙股份给厦门国资背景的建发股份。2022年美凯龙的净资产为554.8亿,相当于建发股份收购的市净率低至0.38倍(210/554.8),而2023年美凯龙的净资产同比下降了4.79%至528.2亿,而股价持续两年(2023年、2024年至今)均下降超过16%,所以市净率也继续下跌至0.28倍。美凯龙做的生意是家居卖场,即低价整租商业地块高价分租,本质就是商业地产的“二房东”,也有自己的物业做商业运营。高峰时,美凯龙、居然之家、富森美等家居卖场龙头企业毛利率可以超过50%,但疫情三年,卖场格局、生态发生了质变,再加上房地产行业低迷,当前的家居卖场还未完全走出业绩困境。

财务、估值 :

2023年美凯龙的应收账款坏账计提准备为19.66亿,占比应收账款账面余额62%(相当于坏账计提比例),主要为房地产开发商;其中1-3年的应收账款大约还有8.7亿,占比27.45%(8.7/31.69),以此作为未来计提坏账准备比例;此外合同资产、其他应收款、其他流动资产、其他非流动资产的坏账计提准备比例分别为38.2%、32.2%、14.9%、25.66%。

投资性房地产公允价值减值了0.9%,其中持有852亿元价值的物业用于抵押取得306.4亿的融资,而投资性房地产公允价值变动也对净利润产生影响,假设取融资金额和账面价值924.63亿的中间值为615.5亿,相当于投资性房产价格未来下降33.4%(1-615.5/924.63),作为该科目的清算价值。

美凯龙其他资产科目(货币资金、长期股权投资、固定资产、其他权益工具投资等)账面金额合计为201.3亿,打9折来清算,总负债682.4亿保持不变,则美凯龙最终可清算的净资产价值应该为176.62亿,比当前137.2亿市值还有将近30%的空间。其2023年的营收和毛利润分别萎缩至115.1亿和65.33亿,跟2016年、2017年相当,而公允价值变动+信用减值+资产减值合计为27.63亿,这也是直接导致公司账面经营亏损的主要科目,而公司资产负债率也没超过60%,所以实际经营基本盘应该不会持续几年亏损或者资不抵债、债务违约而暴雷退市。在其2023年运营商场的实际创收出租数量的基础上,把握复苏营收规模的同时,控制好成本费用,公司净利润恢复至20亿应该是一个比较乐观健康的状态,对应7倍—10倍市盈率,也是有个140亿-200亿的估值,所以笔者认为美凯龙也是不应该错过的“烟蒂股”,而且大股东又是国资背景的建发股份,管理层领导郑永达同时也是在这两家公司任职董事长,在房地产业务上可以形成很好的协同效应,以低于建发股份入股美凯龙时的价格建仓,不至于这么吃亏吧!

End

实盘133

美凯龙1

捡烟蒂16

实盘 · 目录

上一篇投资周记——《红利股板块》

本文作者可以追加内容哦 !