最近,黄金的火热程度,相信大家都感受到了,满屏都是“黄金飞涨”,“金价又创历史新高”的消息。而A股市场上,黄金股票的表现尤为强劲,这很大程度上得益于国际金价的持续上涨。

今天,我们就来探讨在当前的市场环境下,为何黄金股可能是一个比黄金商品ETF更具吸引力的投资选择。

我们首先来看看黄金股和黄金商品ETF有何区别:

首先,黄金股的企业盈利水平对金价存在“杠杆效应”,波动更大,在牛市中的收益率也可能更高。

黄金企业的开采成本相对刚性,而收入的上涨与金价的涨幅呈正相关关系。所以通常金价上涨1个百分点,黄金开采企业的净利润提升2-3个百分点左右。

第二,汇率对商品ETF影响更大,人民币升值周期投资黄金股更好。

人民币升值会直接侵蚀商品ETF以人民币计价的投资收益率,而汇率对股票净利润的影响则相对更小。

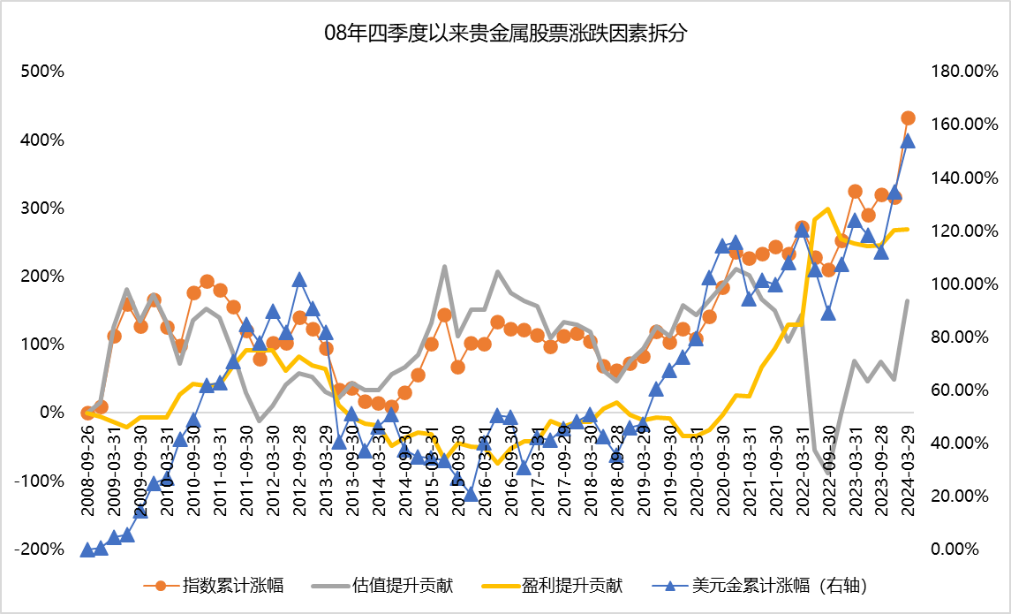

黄金股涨跌影响因子的分解

(注:图中贵金属股票使用万得贵金属指数886011.WI,黄金相关股票权重超90%)(数据来源:Wind,统计区间:2008/09/26-2024//03/29)

在一轮典型的金价上涨周期中,前后期推升股价的因素不同:初期股票的上涨主要由估值提升贡献,到了中后期盈利贡献上升、估值贡献下降。

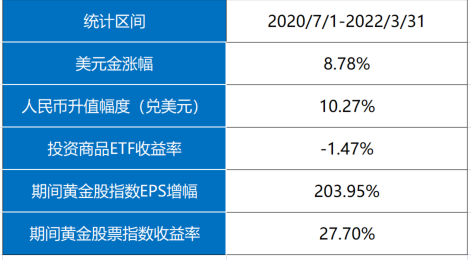

而在人民币升值周期,黄金股的表现或优于黄金商品ETF:我们观察到,在最近一轮人民币的升值周期(如下表所示),投资黄金商品ETF的最终效果不是特别好,主要原因为部分投资收益被人民币升值所抵消。但期间黄金股的盈利仍与金价涨幅保持杠杆关系,受汇率影响较小。

(黄金股票指数代码为:932265.CSI,数据来源:wind)

在金价上涨启动时,估值水平的高低对最终黄金股的投资回报影响较大:如2016年一季度至2018年一季度,虽然黄金价格上涨,但16年初根据万得数据显示,黄金股估值处于历史82%分位(2014年至今),最终股价仅在期间大致持平。2019年一季度至2020年四季度期间,由于期初黄金股估值较低,整个上涨周期黄金股都表现为估值盈利双提升的戴维斯双击。而当前黄金股估值偏低,2019年至2020年的市场行情或许更具有参考性。

当前黄金股配置价值更优

国际金价已突破2400美元/盎司的关口,黄金相关的资产也已经积累了一定的涨幅,作为投资者该如何选择?

我们认为即使考虑本轮股票上涨之后,当前黄金股的估值仍处于历史偏低的水平,“戴维斯双击”有持续的可能性。其次,我们对今年人民币的走势不悲观,人民币汇率升值周期投资黄金股更优。此外,当前不少A股上市的黄金开采企业未来几年的黄金产量增速较快,企业利润层面有望形成量价齐升的格局,这是商品ETF所不具有的成长性。

当然,100%投资任何资产都不是审慎的风险管理,生活中没有什么是百分之百确定的。

建议大家关注市场上稀缺的,聚焦黄金股投资机会的二级债基——海通鑫悦(A:852389 ;C:852300)。

海通鑫悦,关注黄金股投资机会的二级债基,产品以纯债打底,并择机参与和黄金相关的可转债与股票。适合于看好黄金走势,但又不想承受太多波动的投资者。以利率债和高等级信用债为基础仓位,获取基础收益,不做信用下沉。同时,适度关注和交易和黄金采掘相关的可转债,并以不高于20%的仓位重点配置黄金股,博取黄金股估值和盈利提升戴维斯双击带来的收益。

注:产品投资数据出自产品2023年度年报,产品投资范围请见产品合同。本材料具有时效性,产品未来投资或将根据市场情况做出调整,请以实际为准。

$海通鑫悦债券C(OTCFUND|852300)$$海通鑫悦债券A(OTCFUND|852389)$

本文作者可以追加内容哦 !