项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《专精特新市场占有率:功率器件驱动器行业企业市场占有率评估报告(2024版)》

《全球及中国逆变器市场竞争战略研究及投资前景可行性评估预测报告(2024版)》

《2024-2030年超级电容器市场发展战略规划分析及投资规模前景可行性评估预测报告》

《2024-2030年传感器行业市场调研及战略规划投资预测报告》

《2024-2030年变频器行业市场全景调研分析及竞争战略可行性评估报告》

1.功率器件驱动器行业市场规模

市场规模方面,功率器件驱动器与功率器件搭配使用,二者市场协同发展。市场上功率器件驱动器产品主要针对IGBT和MOSFET两类产品,根据中金企信统计数据,2020年,IGBT和MOSFET合计约占全球功率器件市场规模的70.54%。因此,通过IGBT和MOSFET的市场需求可间接反映功率器件驱动器的市场规模。

IGBT市场规模:IGBT按照封装进行分类,可分为IGBT单管(即IGBT分立器件)、IGBT模块和智能功率模块(IPM)三类产品,其中IPM模块内置驱动电路,主要应用于变频空调、变频洗衣机等家用电器及消费电子。IGBT全球市场空间增速较快,根据中金企信统计数据,2021年IGBT的全球市场规模约为59亿美元(含IGBT分立器件、IGBT模块),预计至2026年全球市场规模约为84亿美元,年复合增长率为7.5%。中国IGBT市场需求快速增长,主要受益于下游行业市场需求的推动,特别是新能源汽车、新能源发电、碳达峰、碳中和发展规划等一系列国家政策的驱动。

MOSFET市场规模:硅基MOSFET具有开关频率高、开关损耗小的优点,常应用于低电压(600V以下)、较低功率、高工作频率场景,因此硅基MOSFET多应用于消费电子、汽车、工业等领域。硅基MOSFET全球市场规模较为稳定,据中金企信统计数据,2020年全球硅基MOSFET(分立器件+功率模块)市场规模约为66.41亿美元,随着汽车和工业细分领域的需求快速增长,预计2026年硅基MOSFET全球市场规模约为94亿美元,年复合增长率为3.8%。随着SiC基功率半导体器件的技术发展趋于成熟,SiC MOSFET器件由于其高功率密度的特性,市场空间广阔。据中金企信统计数据,SiC MOSFET将成为SiC材料应用最广泛的器件,2021年,全球SiC功率器件市场规模约为11.29亿美元,预计至2027年增长至62.97亿美元,CAGR约34.00%;中国SiC功率器件市场增速高于全球增速,根据中金企信统计数据,2021年,中国SiC功率器件的市场规模为4.19亿美元,增长率约为62.00%。

2.功率器件驱动器行业竞争格局

功率器件驱动器产品市场格局

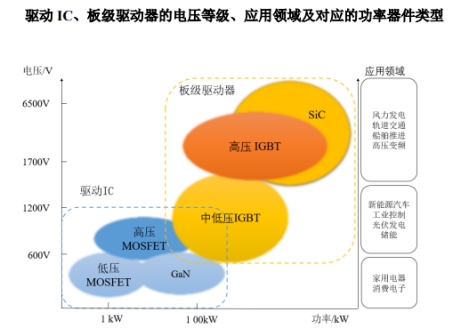

功率器件驱动器市场中产品主要包括驱动IC和板级驱动器。

A、从应用领域来看,由于覆盖电压范围不同,两者的优势应用领域存在一定差异。驱动IC覆盖电压范围以1,200V及以下为主,其主要应用领域为新能源汽车、工业控制、光伏发电、储能、家用电器等中低压领域;板级驱动器功能较为完善,覆盖电压范围以1,200V及以上为主,也可向下兼容600V及以上中压范围,其主要应用领域为风力发电、轨道交通、光伏发电、智能电网、船舶推进、高压变频等中高压领域。两者在600V-1,200V的中压范围存在一定重合应用领域。

B、从技术侧重点来看,板级驱动器和驱动IC的技术侧重点存在差异。板级驱动器作为强弱电的接口,通常工作在复杂的电磁环境中,其技术重点在于驱动方案设计、测试验证、产业化应用等,其中驱动方案设计包括实现电气隔离、信号传输与放大、保护等功能的驱动电路及驱动程序设计、中高压多模块并联的驱动设计、中高压不同拓扑结构的驱动设计等。板级驱动器具有功能完善、高可靠性的特征,为功率器件驱动器在应用端的最终应用形式。不同于板级驱动器,驱动IC一般将驱动及部分保护、隔离功能集成于芯片中,驱动IC的核心技术体现于芯片设计、封装及隔离技术。驱动IC应用时,需要针对性搭建外围电路,对终端应用商的外围电路设计及应用能力有较高要求。

C、从产品关系来看,两者在中压范围(600V-1,200V)存在既竞争又互补的关系。在高压范围(1,700V-6,500V),板级驱动器主要使用基础功能 IC(隔离、采样等)以及电容、电阻、电感等基本元器件设计驱动方案;在低压范围(600V 以下),驱动 IC 通常集成在终端产品中;但在中压范围(600V-1,200V),板级驱动器除使用上述高压范围的驱动设计方案外,也存在使用驱动 IC 并搭配外围电路构成板级驱动器的产品形态,因此两者存在既竞争又互补的关系。

驱动IC产品标准化程度较高、体积较小,满足中低压领域市场需求。终端应用商一般需自行设计开发驱动IC的外围电路,对于复杂工况下驱动IC的应用具有较高的技术门槛;板级驱动器功能更为强大、使用便捷,在中高压市场优势较为突出,同时也可向全电压范围兼容,充分满足功率器件终端应用对安全性、可靠性、稳定性的要求。两种形态产品各有优缺点,且在各自优势领域有竞争壁垒,相互之间互为补充。

全球功率器件驱动器市场上,驱动IC单价低,产品数量占比高,主要为中低电压等级产品(1,200V及以下);板级驱动器集成功能完善,产品单价高,主要应用于中高压领域。

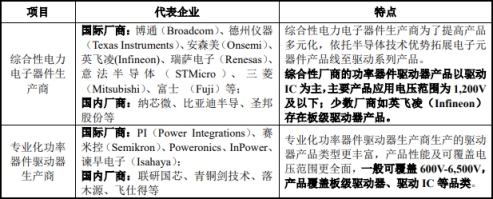

功率器件驱动器产业格局

产业格局方面,功率器件驱动器市场主要有两种类型的生产商,包括综合性电力电子器件生产商和专业化功率器件驱动器生产商。

中国功率器件驱动器市场起步较晚,近年来,国内市场需求增长叠加国际半导体供应链受阻,国内功率器件驱动器生产商凭借技术研发积累及本地化优势,逐步实现国产替代。国内半导体生产商纳芯微、比亚迪半导、圣邦股份等公司的驱动IC产品在新能源汽车、新能源发电等领域逐步提高市场份额;国内专业化功率器件驱动器生产商以较强的电力电子技术、丰富的本地化应用积累、优质的配套服务在国内大功率领域具有一定优势,并凭借本地化技术服务优势进一步提高国内市场份额,包括联研国芯、青铜剑技术、落木源、飞仕得等企业。

3.功率器件驱动器市场发展趋势

国内厂商加快技术与产品追赶,国产替代趋势明显

国内功率器件驱动器行业起步较晚,随着2017年工信部推出“工业强基IGBT器件一条龙应用计划”、国家“十三五”规划等系列政策,国内高新技术自主可控的需求迫切,功率器件驱动器国产替代需求上升,叠加中美贸易战背景下全球半导体供应链紧张的情形,国产功率器件驱动器厂商获得国产替代机会。驱动IC方面,纳芯微、比亚迪半导、圣邦股份等公司的产品实现对德州仪器(Texas Instruments)、博通(Broadcom)等国际巨头产品一定程度的国产替代;板级驱动器方面,国内联研国芯、青铜剑技术、落木源、飞仕得等公司基于多年技术研发和应用积累,逐步在功率器件驱动器中高压应用领域占据优势,公司产品已实现对PI、赛米控、英飞凌等公司产品一定程度的国产替代。

中高压功率器件技术发展促进功率器件驱动器专业化生产需求

《中国“十四五”电力发展规划研究》提出提升电力系统整体效率、高度重视节能增效要求,且随着终端应用领域(如风电、光伏、新能源汽车)对功率输出和空间占比要求不断提升,明确电力电子产业高频高功率密度的发展趋势。SiC、GaN等宽禁带半导体材料工艺的发展,突破硅基材料对功率与频率的限制,将进一步提高功率器件的电压、电流、开关频率和容量。因此,用于驱动大功率器件的驱动器需求将迎来增长。此外,功率器件模块化能有效提高功率密度,以IGBT模块和SiC模块为代表的中高压功率器件模块市场规模呈上升趋势。

能源电子产业智能化、数字化需求促进数字驱动器发展

《“十四五”规划纲要》明确了智慧电网、智慧电厂的建设目标,《“十四五”智能制造发展规划》《“十四五”现代能源体系规划》等系列政策明确提出面向工业场景的智能解决方案,促进电能转换系统组件的智能化与数字化发展。智能电网要求数字化技术应用于电力系统的“源网荷储”四大环节,即包括电能的生产、传输、存储与消费环节;《工业和信息化部等六部门关于推动能源电子产业发展的指导意见》(工信部联电子〔2022〕181号)提出促进能源电子产业智能制造和运维管理,推动提升智能设计、智能集成、智能运维水平,发展智慧能源系统关键技术和电网智能调度运行控制与维护技术;国家能源局《国家能源局关于加快推进能源数字化智能化发展的若干意见》提出推动能源装备智能感知与智能终端技术突破。

本文作者可以追加内容哦 !