今天上午,北向资金回流72亿元,近期罕见!于是,我有点好奇,最近北向在买什么?

在梳理数据过程中,发现一个重要信号:北向资金近期买芯片半导体了,无论是近一日、近一周、还是近一月,北向资金净流入半导体行业的金额,在130多个申万二级行业中,要么排名第1,要么排名第2!信号明灯!

看行情,今天芯片果然涨了,中证芯片产业指数盘中上涨2%!其实,在大盘比较弱的上周五,芯片也是上涨的。从技术形态看,短期或已经调整到了相对低位。

总体来看,对当前芯片板块乐观大于悲观,行业拐点或已来到。今天,我们就来聊聊芯片板块!本文内容较长,将主要内容总结成以下图片供大家参考:

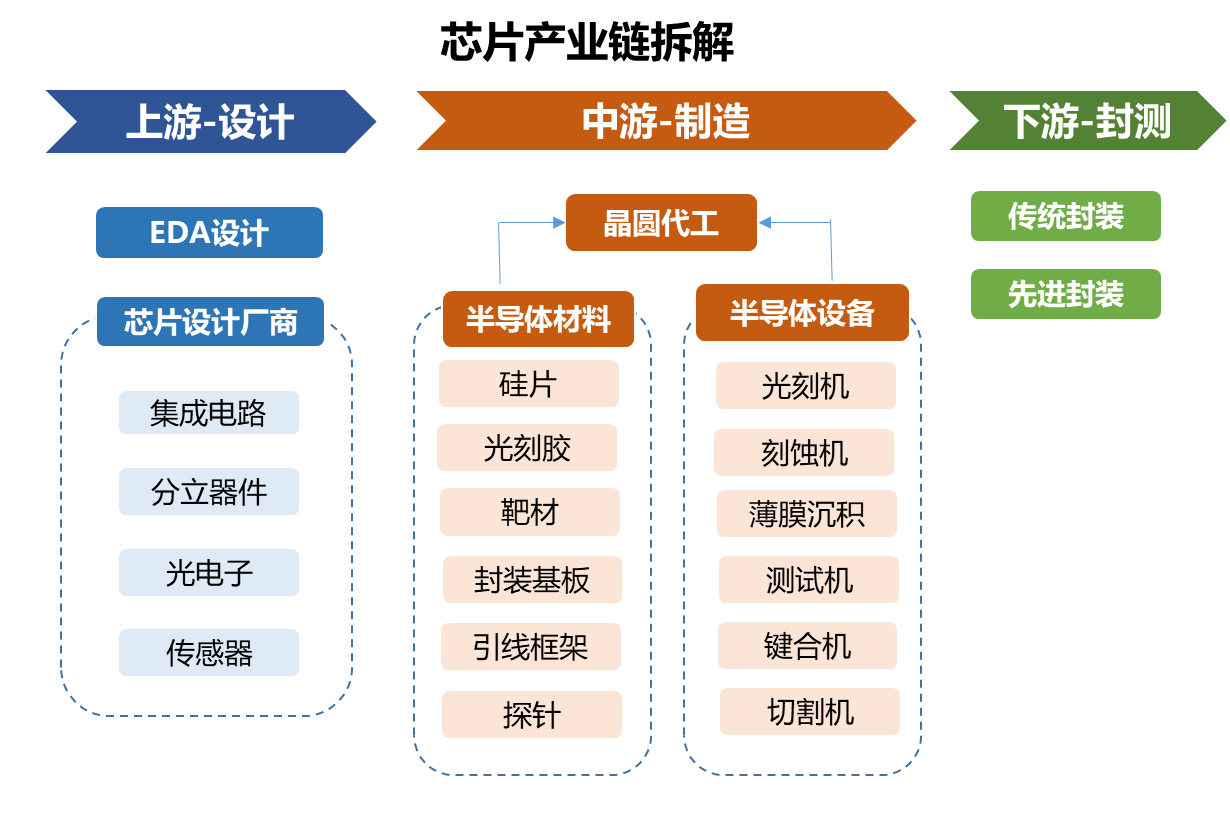

【芯片产业链拆解】

作为信息产业的基石,芯片被视作现代工业的“粮食”,也被称为现代科技“皇冠上的明珠”。一点都不夸张,拼高科技、人工智能、高端制造,芯片是必答题。炒“新质生产力”,一定离不开芯片。

芯片产业链分为上游的设计、中游的制造和下游的封装测试,其中制造的主要形式为晶圆代工(也就是台积电干的事情)。上中下游的关系是这样的:如果芯片是一座小房子,那么芯片设计就是图纸设计,晶圆代工就是施工建房,封测是将毛坯房变为精装房。

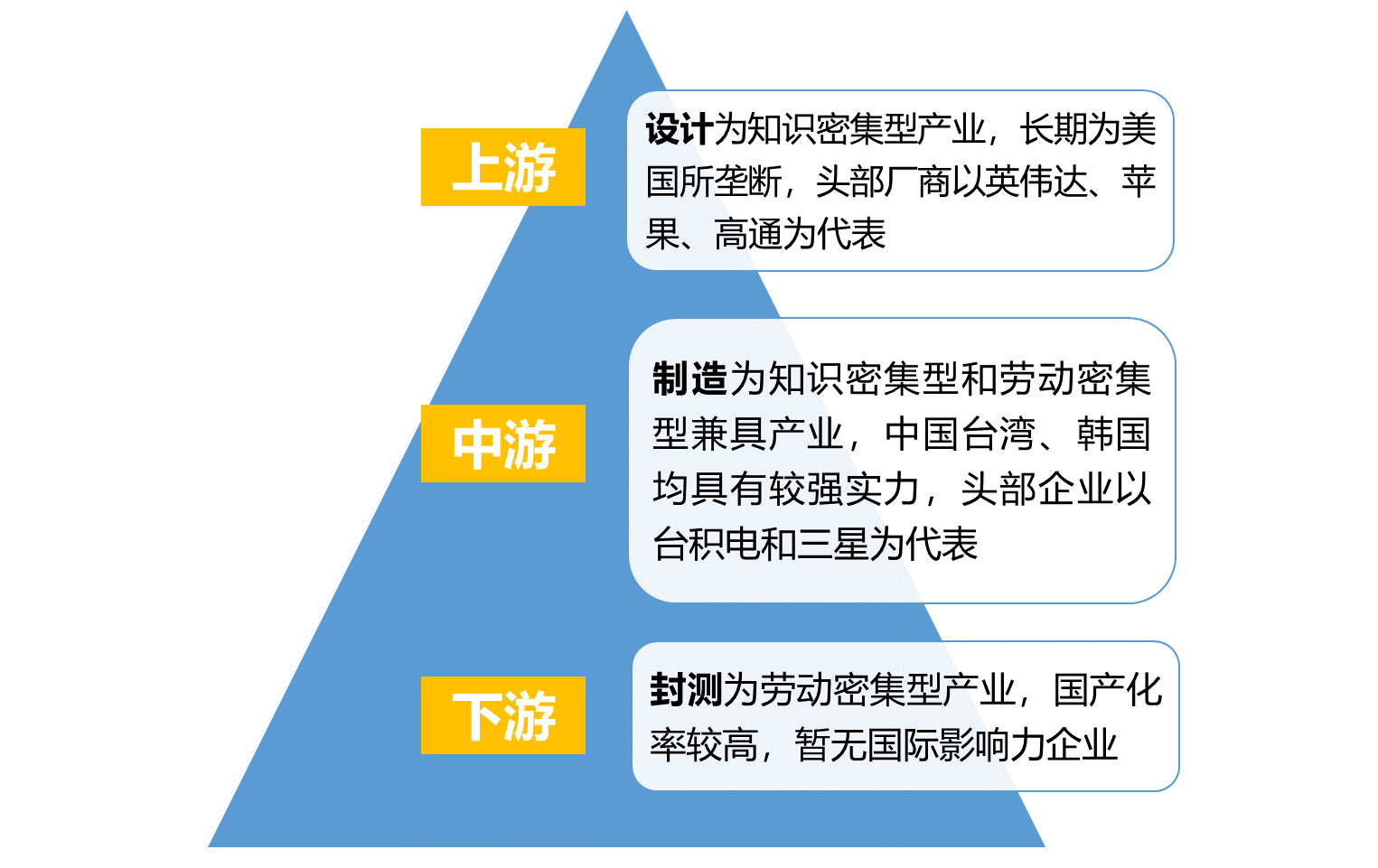

目前,全球芯片产业链的格局是这样的:

凡事有弊有利,起点低,天花板相对就高,芯片的国产替代空间可能比大家想象的要广阔。

【芯片板块的几个积极信号】

目前芯片板块出现了几个积极信号。

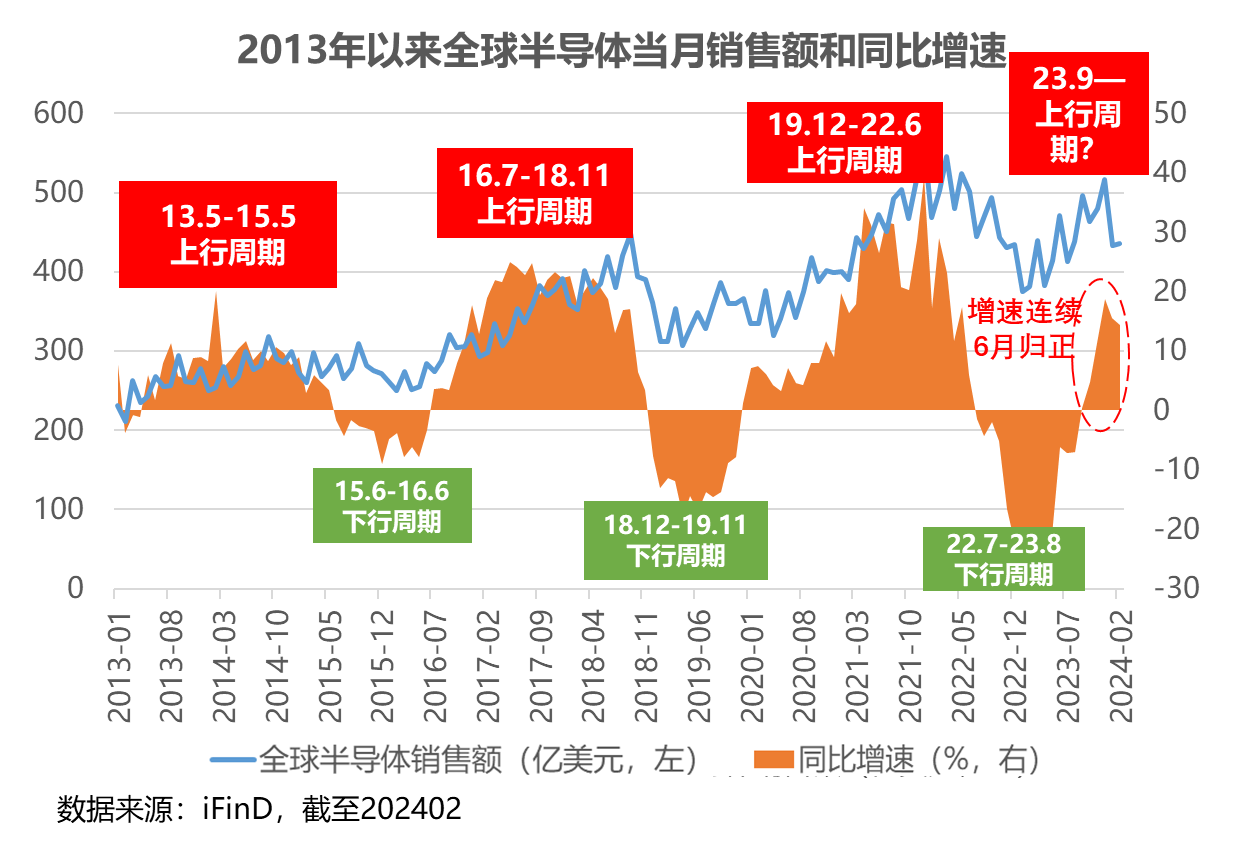

1、全球半导体周期见底

我梳理了一下自2013年以来全球半导体的销售额,可以看出,这个行业呈现出明显的周期性。如果将当月销售额同比增速正值的时间段定义为上行周期,当月销售额增速负值的时间段定义为下行周期,可以看出,上行周期一般持续2-2.5年,下行周期一般持续1年左右,非常规律。

2022年7月-2023年8月,全球半导体销售额连续13个月同比增速为负,属于明显的下行周期。但是,2023年9月-2024年2月,全球半导体销售额同比增速已经连续6个月归正,很明显,我们已经进入新一轮半导体上行周期。

2、存储芯片价格上涨

存储芯片约占全球半导体市场的1/4至1/3,是一个重要的细分类别。TrendForce集邦咨询称,一季度闪存合约价格上涨了25%,预计2024年Q2还将强势上涨约13%至18%。存储芯片价格上涨,是芯片行业景气度回升的一个前兆。

3、Q1业绩预报惊喜多多

就在上周,有两家芯片龙头预告的Q1业绩都比较好,澜起科技Q1净利预增10倍,晶晨股份Q1业绩预增3倍!两只股票在披露业绩之后均连续大涨。好业绩比什么都强,对一直被称为“炒题材”的芯片来说,可谓雪中送炭。这个4月,让业绩披露来得更猛烈些吧!

【投资芯片需要注意什么?】

芯片最大的投资点在于国产替代,但是芯片国产化最难的点在于:产业链上游仍然被海外掣肘 。

目前来看,我国在“设计-设备-材料”方面的配套供应链能力仍较弱,芯片设计软件(EDA)90%为国外垄断,关键设备材料如光刻机、光刻胶几乎99%被国外垄断,一旦外围断供,国产芯片产商就巧妇难为无米之炊了!

有一说一,虽然芯片的成长性很高,但不能忽视的是目前国内芯片供应链环节较为薄弱,有较多可以被人卡脖子的点,也是这个板块风险所在。

【芯片指数对比】

目前,市场上聚焦芯片/半导体产业链、有产品跟踪、比较具有代表性的指数主要有中证芯片产业指数、国证芯片指数、科创芯片指数、中证全指半导体指数、中证半导体产业指数。

对比来看,有两只指数比较特别:

1、科创芯片指数:在设计环节占比较高,以及在国产化率较低、科技创新门槛较高的上中游环节占比也较高;

2、中证半导体产业指数:在半导体设备环节占比较高。

上游的设计是知识密集型环节,中游的制造是知识密集型+劳动密集型环节,下游的封测是劳动密集型环节,因此中上游的科技含量高,也是我国科技创新需要重点突破的方向,因此上述两只指数的科技创新属性相对较强。

以下是一些芯片半导体主题的指数基金供大家参考:

附:估值“信号灯”

今日早盘,多个板块V型反弹,其中,食品饮料行业领涨全市,一度涨超2.6%。目前,白酒指数、中证主要消费指数估值都比较低,值得关注~

不了解估值的小伙伴可以查看之前的文章:滴!信号灯亮了!用好这个工具,你也是投资高手

本文作者可以追加内容哦 !