前两周外出交流,有领导问我:这三年多转行做投资,组合所呈现的“逆向投资”特征,是如何形成的。

这是一个好问题。

我认为,“逆向投资”是一个结果,不是为了“与众不同”而故意“与众不同”——而是当市场大多数参与者选择了一个方向并形成了热络的交易和盈利效应,但自己依然保持客观冷静、不从众,选择了自己看好的资产以待(低估的)价格向价值中枢回归、形成获利。

“逆向投资”,知易行难。上一次大范围、长时间的热门交易,应该是2021年的新能源板块。在2021年3月下旬至8月上旬,“宁组合”(Wind代码:8841447.WI)最后一波赶顶行情的涨幅高达76%(数据来源:Wind),市场充斥着“不配置新能源就赎回”的喧嚣,未重仓新能源、排名跑输同业的投资人员承受着极大的心理压力——这里面也包括刚上岗的新手基金经理囧哥我。幸好,度过那几个月后,市场至今给予了当时那些“逆向者”以正反馈。

今天,2024年4月10日,是中国证监会、香港证监会发布联合公告,原则批准“沪港通试点”10周年的日子。

往事历历在目,“沪港通试点”的发布,成就了一段前瞻布局、逆向投资的佳话。

2014年上半年的资本市场,正陷于2011-2012年熊市后冰火两重天的结构性行情之中——2013年,创业板指数年度上涨82.73%,而这一年的沪深300指数下跌7.65%。而2014年上半年,创业板指数又上涨7.69%、沪深300指数又下跌7.08%。(数据来源:Wind)

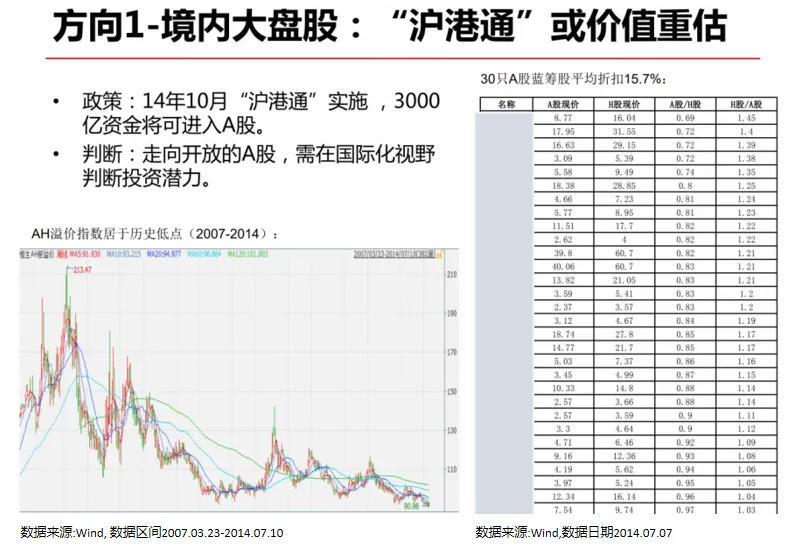

当时,我在某银行总行当基金产品经理,发现了小盘股/成长股热潮造成大盘股/价值股的低估和相对折价,可能要被“沪港通”通车后的北上资金所修复。于是,在2014年三季度全行投资策略中亮出明确的“挖掘价值”的观点。

看好的理由也非常清晰——就是一批蓝筹股的A股比H股便宜多了:

而我在当初2014年三季度的那份策略报告中看好的两个价值投资基金,在后来的一段时间也赫赫有名:一个下半年涨幅50%多,全年股基排名第六;另一个后三年累计回报160%多。

这段逆向挖掘投资的经历,坚定了我和同事们用“专业创造价值”的信心和决心,也大幅增强了当时同事和客户跟随总行策略的信心。

回忆往事,年少时的壮怀激烈已经平和,却更加感慨“逆向投资”的知易行难。例如,当年在2014年6-7月很难找到价值风格基金,就是因为那时候市场里相当多的价值基金,已经在过去一年多的创业板大牛市中转变风格。回过头来看,坚守逆向投资不亚于一场“生死考验”。

阅尽千帆,停泊在“FOF老码头”当一名FOF基金经理的我,其实并不对“逆向投资”的个人标签有偏好,只是对坚持做长期正确的事情,有了更加坚定的信仰。

风险提示:本材料中所述内容仅供参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。本材料所载信息截至2024年4月30日有效,指数/历史数据仅供参考,历史情况不代表未来。前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !