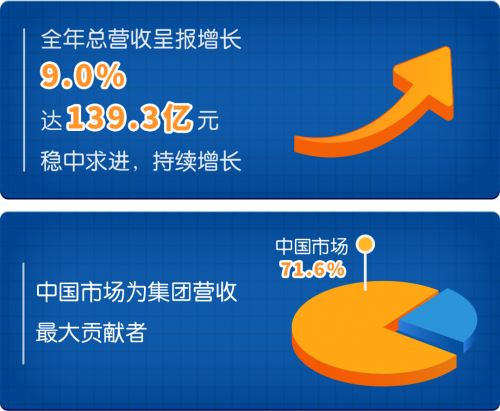

2023年是极具挑战的一年,在大环境和消费者需求不断变化下,各行各业都表现出了经营难得心态。而健合集团却在逆境中求发展,借助三大业务在中国市场的稳固地位,2023全年健合财报仍然呈增长趋势,据最新公布的数据显示:截至2023年12月31日止,集团营收139.3亿元,呈报增长9.0%。经调整EBITDA22.2亿元,增长12.4%,中国市场营收达99.7亿元,同比增长4.0%,占集团总收入71.6%,为集团营收最大贡献者。

健合财报 稳步中增长

ANC营收总额达61.4亿元,同比增长34.1%。Swisse斯维诗中国市场实现同比强劲双位数增长37.4%,占集团ANC销售额的66.0%。Swisse斯维诗继续在中国内地线上维生素、草本及矿物补充剂(VHMS)市场稳占第一。顺应消费分级的趋势,2023年Swisse斯维诗进一步瞄准营养健康消费新需求、新场景,通过旗下针对成熟精英人群专属打造的高端药房级进口营养品牌Swisse PLUS+、营养食品品牌Swisse Me、针对儿童健康需求品牌Little Swisse,构筑“Swisse 1+3”品牌战略矩阵,持续满足不同消费者精细化营养健康需求,助力Swisse斯维诗品牌在创新品类中确立主导地位。2023年,Swisse PLUS+奶蓟草净肝片在中国内地高端蓟品类保持领先地位,并且Swisse PLUS NAD+系列在抗衰老品类中排名前列,Swisse PLUS+系列在2022年推出,2023年实现快速增长,并已录得中国内地ANC收入双位数贡献。

健合财报 三大板块业绩喜人

BNC营收总额为59.1亿元,婴幼儿益生菌及营养补充品业务按年增长9.1%。消费者对婴幼儿营养补充品的需求大幅提升,合生元针对婴幼儿营养补充品细分市场,推出创新产品,如乳铁蛋白+益生菌、DHA藻油+ARA凝胶糖果、钙片等营养补充品,加速完善婴幼儿全营养矩阵布局,推动婴幼儿益生菌及营养补充品市场份额持续增长。同时,合生元持续巩固中国内地婴童益生菌营养补充品品牌的领先地位。

超高端婴幼儿配方奶粉维持稳健市场份额并维持稳定的利润率。尽管中国婴幼儿配方奶粉整体行业面临系统性挑战,但集团持续加强营养补充品投入,以减轻奶粉下降影响,使得BNC收窄跌幅至11.7%。合生元进一步强化超高端牛奶粉品类布局,截至2023年12月31日,合生元7大婴配奶粉系列成功通过国家市场监督管理总局“新国标”认证,并顺利完成全渠道过渡。根据独立研究数据提供商尼尔森(Nielsen)的数据,合生元超高端婴幼儿配方牛奶粉零售额占据市场份额12.4%,市场份额上升,排名第4位。

PNC营收总额达18.7亿元,同比增长18.2%。当前,全球宠物数量日益增加,宠物营养补充品高端化、宠物人性化呈上升趋势,并且中国宠物市场处于养宠率和宠物营养消费升级的高速发展时期。PNC在中国销售额同比增长20.8%。PNC进一步于线上及线下市场加强与消费者沟通,Solid Gold素力高在中国线上高端猫干粮类别排名第二。

健合财报 可持续发展获得共益企业认可

健合集团自诞生以来就坚持做有责任感的企业,传递低碳环保健康快乐的生活方式,积极回应集团四大核心可持续发展影响领域——“提升健康意识”、“减少环境足迹”、“支持公平发展”、“完善企业管治”。

集团于2023年12月,中国内地、澳大利亚与新西兰、美国、英国以及法国正式获得共益企业(B Corp)认证,推动集团迈向2025年全面获得共益企业认证目标。

集团在整体表现上获得了外部独立评估机构的认可,2023年继续获摩根士丹利资本国际公司(“MSCI”)环境、社会及管治“A”级评级,并于2024年2月上调至“AA”级评级;于2023年9月,香港质量保证局将健合集团的可持续发展评级从「A」上调至「A+」。

2023年在并不利的大环境中,健合依然表现的很有韧性、很有活力,借助中国市场的稳固地位让健合财报增长了9.0%。新的一年,健合将继续深耕中国市场,充分发挥三大业务支柱的品类布局,帮助集团再创业绩佳绩。

本文作者可以追加内容哦 !