一、债市综述

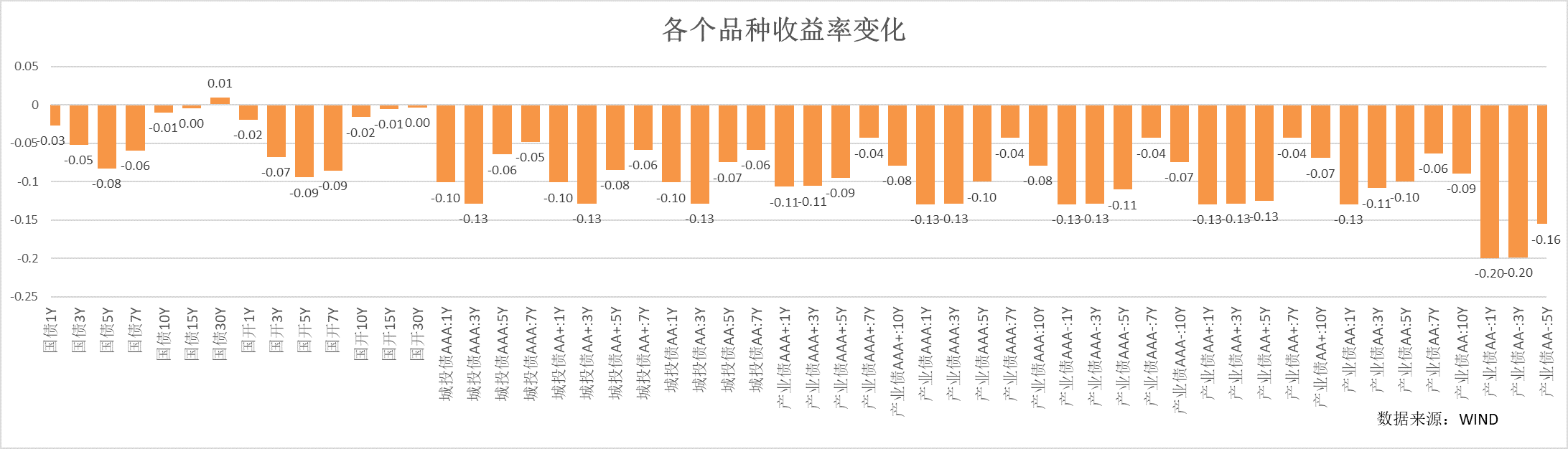

上周资金面维持宽松状态,理财规模进一步恢复。市场无风险收益曲线陡峭化下行,长端受政策潜在影响,维持窄幅震荡,中短端受配置推动,进一步下行;周内信用需求维持较高水平,特别是3-5年利差压缩较大。

货币市场方面,周内央行通过公开市场实现净投放60亿元。资金面继续趋于宽松, DR001基本在1.71%-1.73%之间波动,R001小幅上行到1.80%,二者均值较前一周变动幅度均在2BP内。DR007从1.81%上行至1.83%,R007由1.98%下行至周五的1.89%,DR007和R007均值分别较前一周下行2bp、16bp。市场资金分层进一步缓解,R007与DR007利差下行至5bp,前一周在16bp。周内政府债净融资为-1000亿。

二、影响债市主要因素及事件

资金利率:

上周,央行通过公开市场逆回购净投放60亿元。公开市场逆回购余额维持低位。本周内政府债净融资预计约为931亿。本周进入缴税期,缴税大月预计对资金会有所影响,关注公开市场对冲力度。

政策:

市场利率定价自律机制(下称“自律机制”)向成员机构下发了《关于禁止通过手工补息高息揽储 维护存款市场竞争秩序的倡议》,要求银行业金融机构禁止通过手工补息的方式高息揽储,立即开展自查,并于2024年4月底前完成整改。

国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,该意见共9个部分。这是继2004年、2014年两个“国九条”之后,时隔10年国务院再次出台资本市场指导性文件。

经济数据:

3月,以美元计价,我国出口金额同比-7.50%,前值7.10%,进口金额同比-1.90%,前值1.50%,贸易差额585.50亿美元。以人民币计价,我国出口金额同比-3.80%,前值10.30%,进口金额同比2.00%,前值6.70%,贸易差额4158.60亿人民币。1-3月,我国对东盟、欧盟、美国、日本、韩国累计出口金额同比增长。

3月PPI同比下降2.8%,环比下降0.1%;CPI环比下降1.0%,前值为上涨1.0%,时隔三个月再度转跌。核心CPI同比上涨0.6%,涨幅比前月缩窄0.6个百分点。

3月社融新增4.87万亿元,同比少增5142亿元,但高于市场平均预期(WIND口径为4.1万亿元);社融存量同比增速为8.7%,较上月下降0.3pct。各分项中,实体信贷与政府债券同比少增;未贴现银行承兑汇票、信托贷款和企业债券有不同程度的多增。

海外:

美国3月CPI同比增长3.5%,高于预期值3.4%,前值3.2% ;核心CPI同比增长3.8%,高于预期值3.7%,前值3.8%。PPI同比增长2.1%,增幅低于预期值2.2%,但仍创11个月来新高,前值为1.6%;美国3月核心PPI同比增长2.4%,增幅高于预期值2.3%和前值2%。美国通胀数据公布后,美联储年内降息预期进一步回落,目前市场预期仅2-3次,靠近2次。

三、债市展望

上周无风险利率除长端外,均进一步回落,信用利差进一步收窄。市场资金趋于宽松,理财规模出现较大反弹,增加了对信用和中短端的配置需求,中短端利差压缩。对于长端利率方面仍有政策扰动,中短端下行空间受存单和资金利率影响较大,关注央行在公开市场操作的力度以及资金面波动程度。

3月经济数据整体仍然指示经济仍处于复苏过程,关注本周一季度经济数据实际情况。从上周公布的其他数据,叠加4月高频数据来看,经济复苏过程仍将持续,随着基数效应减弱后,整体中枢可能略有抬升,未来需要关注政策的进度,如政府债券发行等。策略上,如果资金面维持相对宽松,中短端仍然较强,久期关注波动下的短期机会,整体维持相对谨慎。

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !

![[为什么]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot4.png "为什么")