23年财报基本上大部分公司都给出了,接下来我们要进入23年财报,以及23Q1季报的追踪周期。

本期追踪当下最火爆,讨论度也最高的细分领域:汽车出海。

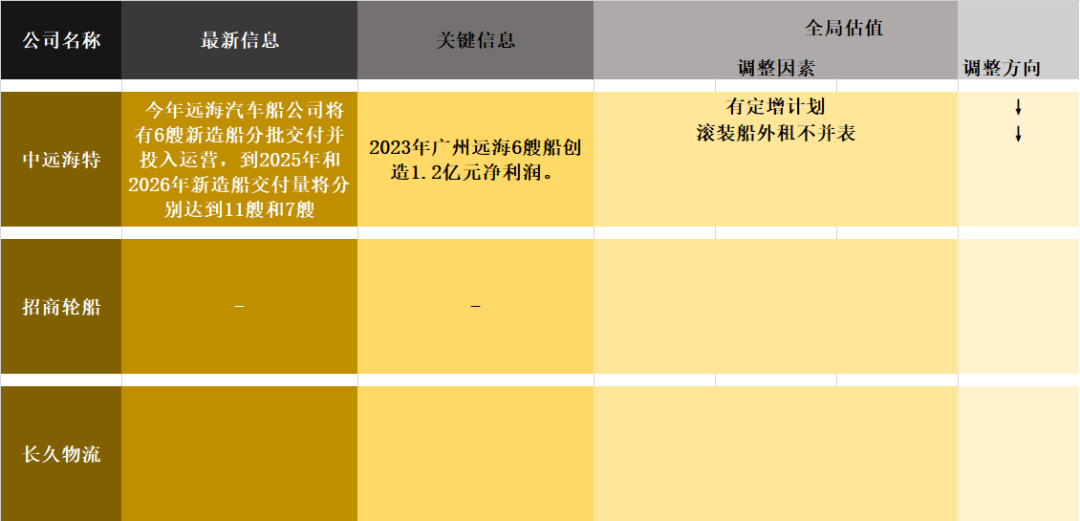

汽车出海的标的比较少,业务上占比比较大的就中远海特和长久物流,招商轮船在此次追踪中,仅为海运对比用,本身非合格的汽车出海概念。

分析:

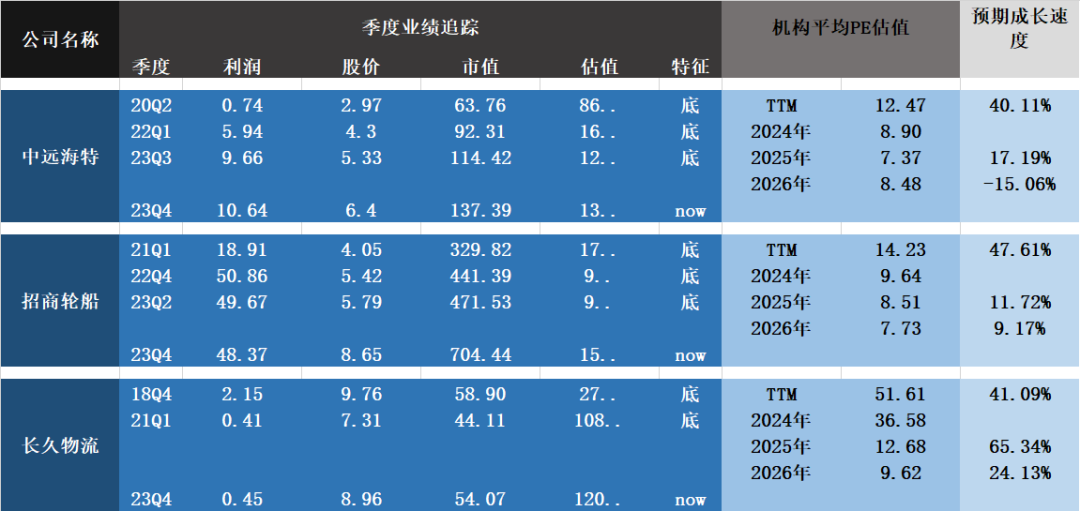

1.23年海特承运出口乘用车24.8万辆,同比增长228%,其中承运新能源车8.6万辆,市场份额达到7.1%——业绩和份额的增长都比较快,但根据其他媒体的分析,其中业绩的主要大头来自多用途船,目前来说纸浆船运输汽车的威力似乎还没发挥出来,而自有滚装船会在未来几年内持续下水,这也是市场对中远海特业绩会上涨的预期。

2.业绩大头的多用途船,主要是受益于红海危机,因此它可能是个短期内的利好,在运价方面,目前整体的运价依然呈现下滑趋势,中远海特更多是从提高自身效率,以及整体运输量的方式完成了业绩的提高,这意味着后续如果美联储开始降息,全球的需求回暖,有可能会带来运费上涨。

3.因为2026年滚装船大规模下水的预期,所以机构对中远海特的判断是2026年业绩会下滑,但整体上仍然处于合理估值范围内。

4.另一家运输汽车业务为主的长久物流,以4亿多的高价收购了一台老滚装船,而公司的每年利润也就1亿上下,这意味着长久物流认为2026年汽车贸易的需求,会比滚装船大规模下水后带来的运量要高。

由于海运并不是公司的主营业务,所以机构似乎并不在意海运对长久物流的业绩影响。

5.对比招商轮船的估值来看,估值相差无几,也就是说目前机构并没有因为汽车出海的业绩爆发,而给予中远海特额外的估值。

$中远海特(SH600428)$$长久物流(SH603569)$$招商轮船(SH601872)$

追加内容

本文作者可以追加内容哦 !