全球光伏胶膜巨无霸、市占率50%的福斯特(603806.SH),近日发布了公司2023年财报。去年全年,该公司实现营收225.89亿元,比上年同期增长19.66%,其中主营业务收入224.94亿元,同比增长19.5%;归属于上市公司股东的净利润18.5亿元,比上年同期增长17.2%;归属于上市公司股东的扣非净利为17.13亿元,同比增长18.64%。

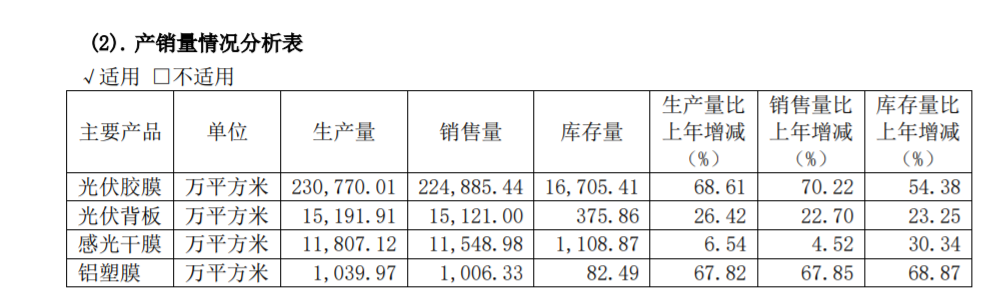

作为公司的支柱性产业,光伏胶膜这一细分板块就在去年为福斯特创造了总计204.8亿的收入,销售量22.5亿平米,同比高增70.22%;该产品线的毛利率为14.6%,同比减少0.98%。2023年,光伏胶膜原材料EVA粒子价格波动显著,导致部分月份的胶膜价格与原材料价格错配。

整体来说,胶膜价在2023年有所下滑,平均为不含税价9.1元,同比降低3.7元。2023年公司胶膜产量达到23亿平,在建产能10亿平,充沛产能将支撑公司后续出货量稳定提升。

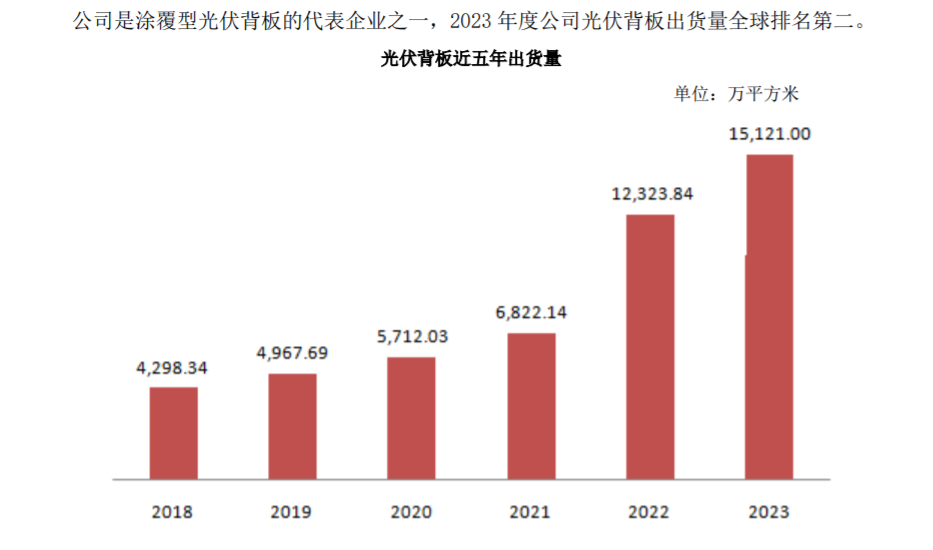

光伏背板也迎来销量的大增:营业收入13.27亿元;实现光伏背板销售1.5亿平,同比增长22.7%。该企业的光伏背板毛利率9.5%,同比略降。公司光伏背板业务的发展战略从稳健转向积极后,取得了显著成效,2023年度销售量排名跃升至全球第二,并开始启动光伏背板业务的海外产能扩张。

(上图为福斯特2023年的胶膜、背板等产量、销售量等)

虽然国内其他光伏胶膜企业的扩产速度整体放缓,但随着美欧打造本土新能源产业链的相关政策的 陆续出台,未来该企业的光伏材料业务将面临更加复杂的形势。

首先,多样化的电池和组件技术需要 不同类型的封装材料组合,公司可以通过全系列的产品品类和优秀的成本控制能力,为 TOPCon 组件、HJT 组件、0BB 组件、XBC 组件、薄膜电池组件、钙钛矿组件等新技术提供性价比最优秀的封装方案;其次,美欧对光伏组件及其辅材的原产地等特殊要求,公司可以通过加快海外光伏胶膜和光伏背板产能的扩张满足海外组件客户的需求,继续稳定公司光伏材料的全球市场份额。

福斯特是光伏胶膜行业内率先在海外布局产能的企业,首个海外生产基地选址泰国,于2018年正式投入使用。近年来该基地的生产经营状况良好,大量满足了美国和东南亚市场客户的需求。随着东南亚组件产能的扩张,公司计划对泰国基地的胶膜产能实施扩产,并同时启动越南生产基地的建设。而凭借原材料供应链的强大管控力、稳定高效的生产经营能力以及客户需求保障能力,公司未来竞争优势继续显著。

实施股份回购方面,基于对福斯特未来发展前景的信心和对企业价值的高度认可,为维护广大投资者权益,增强投资者信心,并进一步完善公司长效激励机制,报告期内福斯特实施了股份回购计划。目前该公司通过上交所系统以集中竞价交易方式已累计回购公司股份 250.25万 股,占公司总股本的 0.13%,回购成交最高价35.33 元/股,最低价为 22.24 元/股,已支付的资金总额为7398万元。

研发团队方面,公司自成立以来,一直致力于新材料的研发、生产和销售。研发投向除了材料和配方之外,还包括对设备和工艺的投入。公司建有福斯特新材料研究院,配备先进的实验仪器和检测设备,具备浙江省重点企业研究院、浙江省光伏封装材料工程技术研究中心、博士后科研工作站、CNAS检测中心等资质。截至2023年年末,公司申请的发明专利和实用新型专利分别为645和155项,其中授权有效的发明专利和实用新型专利分别为249项和115项。强大的研发平台及研发团队,有效保障公司长期具备技术优势,助力公司不断横向拓展业务。

来自国信证券的信息显示,3 月起组件排产环比改善显著,光伏胶膜产销两旺。根据 SMM 统计,3 月组件排产 54GW,环比增长 77%,对应胶 膜需求约 5.4 亿平;根据硅业分会预测,预计 4 月组件排产 54GW,环比持平, 开工维持高景气,对应胶膜需求约 5.4 亿平。

2024 年初至今光伏级 EVA 粒子 含税价格累计上涨约 2,300 元/吨,对应胶膜单平成本增加约 0.8-0.9 元。

2024 年初至今 EVA 胶膜单平含税价格累计上涨 0.8 元,成本传导顺畅。未来 随着光伏级 EVA 粒子产能逐步释放及 POE 粒子国产化稳步推进,胶膜单平价 格及成本中枢将下移,龙头企业有望保持盈利稳定,二三线企业微利或亏损。

(上图为推广位)

(上图为推广位)

能源一号独家,转载请联系后台,得到允许后使用。

想要第一时间看到我们的推送,请点文章下方的「星标+在看」!

星标只需3步超级简单:点击标题下面的「能源一号」字体 → 再点右上角「三个点」 → 选择「设为星标」或「置顶公众号」,like this 就OK啦↓

看完文章后,随手点一下「在看」,就能让更多人看到能源一号的文章啦。

本文作者可以追加内容哦 !