本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

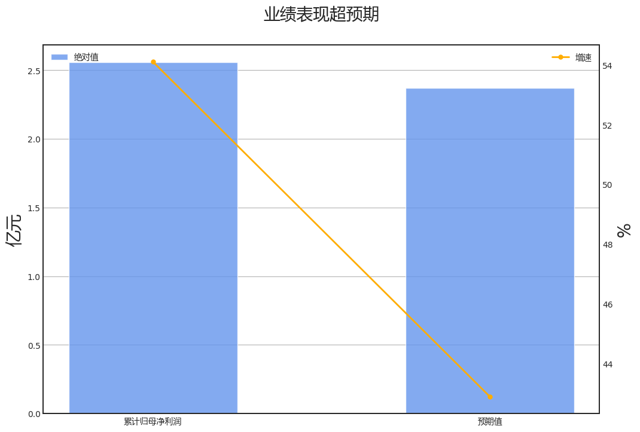

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年洁美科技归母净利润增速54.1%,市场一致预期为42.9%,超过预期值11.2%,超预期的原因主要来自营业成本、营业总收入、管理费用、资产减值损失。

具体来看,2023全年洁美科技,归母净利润增速为54.1%,其中营业总收入正贡献20.8%,营业成本正贡献60.4%,财务费用拖累21.2%,管理费用正贡献14.7%,资产减值损失正贡献12.0%,研发费用正贡献11.9%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

第四季度:营业收入4.46亿元,同比增长44.37%。归母净利润0.83亿元,同比增长416.85%。扣费归母净利润0.84亿元,同比增长1674.40%。

财务异动线索

消极的信号有:

营业收入累计同比增速小于固定资产增速13个百分点;

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低;

现金债务总额比位于历史10%分位以下;

金融负债偿还比率位于历史10%分位以下;

金融负债偿还比率创近5年新低。

营业收入累计同比增速小于固定资产增速13个百分点;

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低;

现金债务总额比位于历史10%分位以下;

金融负债偿还比率位于历史10%分位以下;

金融负债偿还比率创近5年新低。

不确定的信号有:

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存;

应付账款/总负债创近3年新高;

应付账款/营业收入位于历史90%分位以上;

应付账款/营业收入创上市以来新高。

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存;

应付账款/总负债创近3年新高;

应付账款/营业收入位于历史90%分位以上;

应付账款/营业收入创上市以来新高。

业务线索

报告期内公司所处行业情况方面,发生重大变化。从2022年到2023年,电子元器件行业的生产和出口情况均有所改善,但营收和利润总额均有所下降。20

23年,电子信息制造业的增加值同比增长3.4%,而2022年为7.6%,增速有所放缓。手机产量和集成

电路产量在2023年均有所增长,而2022年则呈现下降趋势。此外,2023年电子信息制造业的出货

值同比下降6.3%,而2022年则呈现增长趋势。在营收和利润方面,2023年电子信息制造业的营业收入

和利润总额均有所下降,而2022年则呈现增长趋势。这些变化可能会对公司的未来发展和股价产生重大影响。

核心竞争力分析方面,未发生重大变化。无 公司的最新核心竞争力主要体现在拥有大量的专利和核心技术,产品被客户高度认可,拥有良好的客户群体,

产品种类丰富,能为客户提供一站式解决方案,掌握了完善的薄型载带专用原纸生产技术和工艺,打破了被国外企

业近乎垄断的市场格局,实现了载带产品全产业链可控,建立了良好的品牌。

产品种类丰富,能为客户提供一站式解决方案,掌握了完善的薄型载带专用原纸生产技术和工艺,打破了被国外企

业近乎垄断的市场格局,实现了载带产品全产业链可控,建立了良好的品牌。

主营业务分析方面,公司在纸质载带领域保持高品质和市场占有率,优化产品结构,提高高附加值产品产销量,降低制造成本。在塑料

载带领域,实现了精密模具和原材料黑色塑料粒子及片材的自主生产,业务发展势头良好。离型膜领域,成功开发

出多型号、多应用领域的离型膜,实现了向主要客户的稳定批量供货。公司持续推进光学级BOPET膜及流延膜

生产项目,已在客户端全面展开使用自制基膜离型膜产品的推广验证。公司将继续以电子薄型载带为基础,加快向

光电膜材料领域延伸拓展的步伐,积极推进与国内外电子信息行业领军企业的深度合作,持续深化与全球知名电子

元器件生产企业的长期战略合作。

载带领域,实现了精密模具和原材料黑色塑料粒子及片材的自主生产,业务发展势头良好。离型膜领域,成功开发

出多型号、多应用领域的离型膜,实现了向主要客户的稳定批量供货。公司持续推进光学级BOPET膜及流延膜

生产项目,已在客户端全面展开使用自制基膜离型膜产品的推广验证。公司将继续以电子薄型载带为基础,加快向

光电膜材料领域延伸拓展的步伐,积极推进与国内外电子信息行业领军企业的深度合作,持续深化与全球知名电子

元器件生产企业的长期战略合作。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,公司新增了四个子公司:浙江洁美高分子材料有限公司、共青城如弘股权投资合伙企业(有

限合伙)、JIEMEI (PHILIPPINES) ELECTRONIC TECHNOLOGY IN

C.、浙江洁美贸易有限公司。同时,浙江洁美电子信息材料有限公司的注册资本从300,000,000增加

到400,000,000,洁美(马来西亚)有限公司的注册资本从25,000,000林吉特增加到67,

866,350林吉特。北京洁美聚力电子科技有限公司在2023年度报告中未出现,可能已被剔除。

限合伙)、JIEMEI (PHILIPPINES) ELECTRONIC TECHNOLOGY IN

C.、浙江洁美贸易有限公司。同时,浙江洁美电子信息材料有限公司的注册资本从300,000,000增加

到400,000,000,洁美(马来西亚)有限公司的注册资本从25,000,000林吉特增加到67,

866,350林吉特。北京洁美聚力电子科技有限公司在2023年度报告中未出现,可能已被剔除。

公司利润分配及资本公积金转增股本情况方面,发生重大变化。 2023年度报告,现金分红86085441.0元,归母净利润255619754.84元,分红占比3

3.7%;2022年度报告,现金分红43281573.6元,归母净利润165869772.08元,分

红占比26.1%;分红比例变化方向提高。

3.7%;2022年度报告,现金分红43281573.6元,归母净利润165869772.08元,分

红占比26.1%;分红比例变化方向提高。

公司未来发展的展望方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,公司依然致力于成为电子耗材细分领域的领先企业,

持续打造“电子化学品技术平台、高分子材料技术平台、涂布技术平台”三大技术平台,研发更多品类的高端电子

耗材,助推相关电子耗材国产化替代进程。 公司将继续优化产品结构,提升核心原材料的自主供给水平和整体配

套能力,推进全球产业基地布局,加快数字化工厂建设进度,持续打造高绩效组织,优化绩效考核方案和干部选拔

、聘任、考核体系,加快新产品新技术的研发,以适应电子信息行业日新月异的发展变化。

持续打造“电子化学品技术平台、高分子材料技术平台、涂布技术平台”三大技术平台,研发更多品类的高端电子

耗材,助推相关电子耗材国产化替代进程。 公司将继续优化产品结构,提升核心原材料的自主供给水平和整体配

套能力,推进全球产业基地布局,加快数字化工厂建设进度,持续打造高绩效组织,优化绩效考核方案和干部选拔

、聘任、考核体系,加快新产品新技术的研发,以适应电子信息行业日新月异的发展变化。

公司基本资料

所属申万一级/二级行业:电子/其他电子

公司市值:2024年4月15日为87.82亿元

PB/PE估值:3.12/46.58

最近一周/一月涨跌幅:-1.74%/-13.22%(截止日为2024年4月15日)

公司市值:2024年4月15日为87.82亿元

PB/PE估值:3.12/46.58

最近一周/一月涨跌幅:-1.74%/-13.22%(截止日为2024年4月15日)

经营风险

接近平仓线的被质押股票占总股本11.67%,警惕股权质押风险。

$洁美科技(SZ002859)$$洁美科技(SZ002859)$

追加内容

本文作者可以追加内容哦 !