摘要:

1、新“国九条”强化上市公司现金分红监管,将会增加长期稳定分红的大市值央国企的吸引力。随着后续专项债发行提速以及超长期特别国债落实到具体项目,基建投资有望继续提速,相关公司业绩也会改善。而高分红+央国企改革主题下,$基建ETF(SZ159619)$仍然具备较好的投资机会。

2、海外通信网络互联芯片厂商Marvell在“面向AI时代的加速基础设施建设”投资人交流会中表示,AI推动互联速率从每4年迭代一次变成每2年迭代一次。目前全球AI行业不断变革发展,我国高度重视算力基础设施建设,政府政策频出,通信设备产业发展趋势确定性强。

3、近期军工集团领导接连任命,并且陆续开始开展调研工作,板块景气趋势改善值得期待。军工行业经过了2020-2022年的较快增长后,2023年细分领域业绩差异显著,结构分化加剧,未来有望迎来高质量发展。展望二季度及24年全年,板块景气度有望改善,具备向上弹性,可以关注$军工ETF(SH512660)$的布局机会。

4、龙头公司发布业绩预告,进一步验证本土国产半导体设备龙头企业以及行业持续高景气。全球半导体销售额连续4个月实现同比增长,显示出行业上行趋势逐渐强化。下游需求呈现结构分化趋势,消费类需求在逐步复苏中。长期来看,AI驱动需求增长、国产替代持续推进,短期受景气度复苏驱动,板块向上修复动能较强。感兴趣的投资者可以持续关注$半导体设备ETF(SZ159516)$、芯片ETF(512760)的投资机会。

正文:

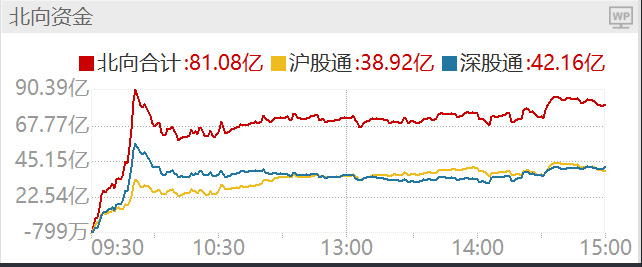

4月15日市场大小盘分化明显,全市场超4000股下跌,但大盘权重表现强势,上证指数涨1.26%报3057.38点,创业板指涨1.85%。A股全天成交1万亿元,环比放量近2000亿;北向资金大幅净买入超80亿元。

来源:Wind

大小盘风格的分化,也体现上周新“国九条”发布后,市场的一些解读。新“国九条”加大退市淘汰力度;同时强化上市公司现金分红监管,加大对分红优质公司的激励力度,多措并举推动提高股息率,这一点特别将会增加长期稳定分红的大市值央国企的吸引力。

4月15日基建ETF(159619)大涨4.60%,2023年部分基建央企分红率已有明显提升,后续在政策约束下,板块上市公司分红动力有望增强,分红率有望进一步提升。

另外“国九条”还提出“制定上市公司市值管理指引。研究将上市公司市值管理纳入企业内外部考核评价体系”。年初国资委也要求将市值管理成效纳入央企负责人考核,预计后续各上市基建央国企市值管理举措,包括回购、增持、分红等有望陆续出台,推动估值修复。

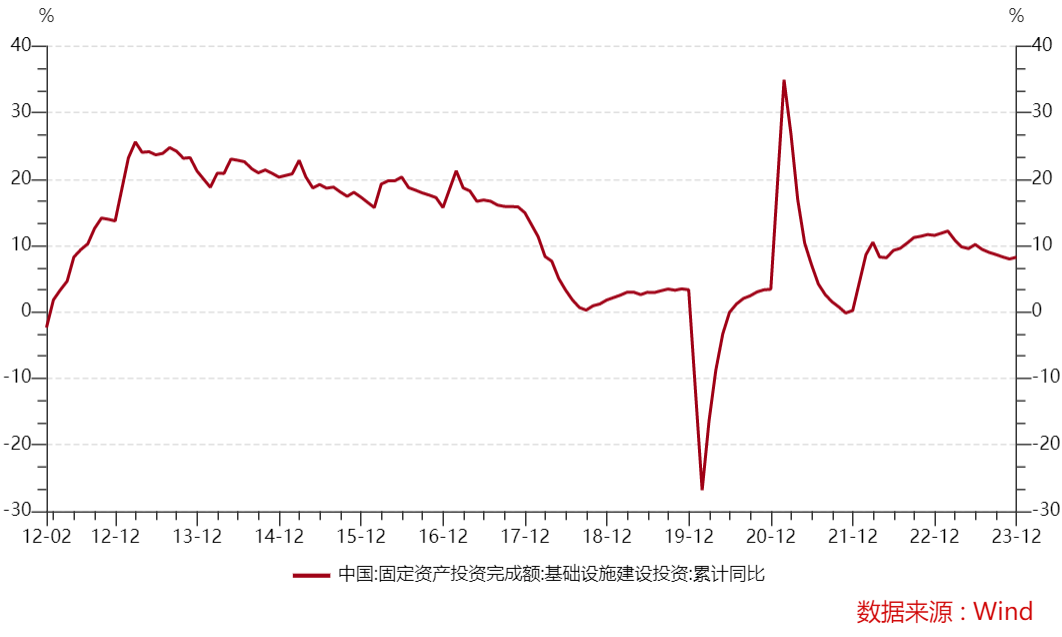

板块基本面来看,根据国家统计局数据2024年1-2月基础设施投资(全口径)同比+9.0%。截至2024/4/13,根据全国已披露的地方债发行计划,2024年二季度计划发行新增专项债11161.21亿元,环比一季度计划发行新增专项债8380.11亿元,增长33.19%。

上半年整体计划发行新增专项债19541.32亿元,同比2023上半年计划发行新增专项债18145.49亿元增长7.69%。随着后续专项债发行提速以及超长期特别国债落实到具体项目,基建投资有望继续提速,相关公司业绩也会改善。而高分红+央国企改革主题下,基建ETF(159619)仍然具备较好的投资机会。

值得注意的是,交易所将对分红不达标的公司采取强约束措施(将多年不分红或分红比例偏低的公司纳入其他风险警示(ST)的情形)。但最近三年累计研发投入占累计营业收入比例15%以上,或最近三年研发投入金额累计在 3 亿元以上的科创板/创业板公司,可豁免因为分红不达标而实施 ST。

因此政策层面支持企业创新的态度其实也并未改变,在注重高股息投资的同时,科技成长依然是一条重要主线,特别是人工智能、数字经济浪潮下的通信产业链。

上周海外通信网络互联芯片厂商Marvell举办了主题为“面向AI时代的加速基础设施建设”投资人交流会,根据公司交流,AI推动互联速率从每4年迭代一次变成每2年迭代一次,加速互连速率迭代。

根据公司介绍,AI服务器128卡集群只需1:1的光互连;一个中等规模的1000卡集群需要两层交换,即2:1的光互连;H100需要三层交换,需要3:1的光互连。这一比例从1:1到2:1到3:1,未来将达到5:1,甚至10:1。在人工智能集群中,光模块、光器件的需求空间广阔。

国内来看,2024年尽管电信运营商资本开支总额下降,但却加大算力相关资本开支,中国移动算力计划资本开支475亿元,同比增长21.5%;中国电信产业数字化计划资本开支370亿元,同比增长4.1%。此前,中国电信、中国联通已开启AI服务器采购,预计后续中国移动也会开启AI服务器采购。

目前全球AI行业不断变革发展,我国高度重视算力基础设施建设,政府政策频出,通信设备产业发展趋势确定性强。而光模块是核心算力设备板块,龙头厂商先发优势显著,业绩能见度高、落地性强,可以持续关注通信ETF(515880)的投资机会。

军工ETF(512660)4月15日强势反弹,收涨2.48%。消息面上,上周五航天科工集团宣布陈锡明同志任中国航天科工集团有限公司董事长、党组书记。此前陈锡明任中国电子科技集团有限公司董事、总经理、党组副书记职务。4 月10 日至11 日,航空工业党组书记、董事长周新民在航空工业京区部分单位开展调研工作。近期军工集团领导接连任命,并且陆续开始开展调研工作,板块景气趋势改善值得期待。

军工行业经过了2020-2022年的较快增长后,2023年细分领域业绩差异显著,结构分化加剧,未来有望迎来高质量发展。随着装备技术不断发展,新技术、新产品层出不穷,新域新质作战领域得到各部门高度重视,市场空间有望持续打开,发展节奏或将进一步加速。另外,随着中国日益走向世界舞台中央,军贸出口有望成为军工板块新的增长点。

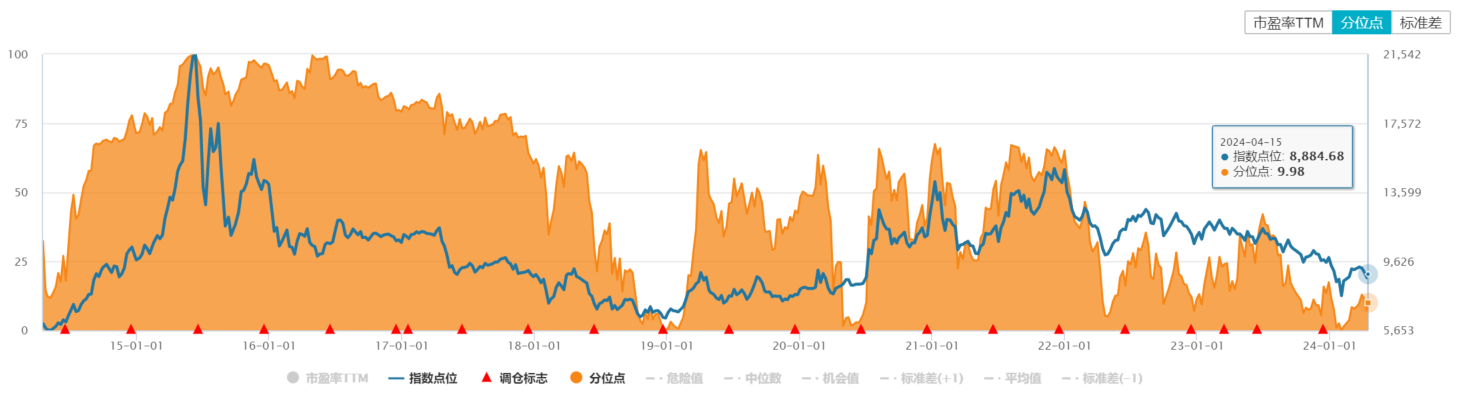

展望二季度及24年全年,在低空经济、卫星互联网等代表的新质生产力,以及国企改革下央国企提质增效潜力的驱动下,板块景气度有望改善,具备向上弹性。中正军工指数目前估值处于过去十年10%分位数,估值修复空间较大,可以关注军工ETF(512660)的布局机会。

来源:Wind

受新“国九条“发布影响,芯片ETF(512760)、半导体设备ETF(159516)同样迎来反弹,涨幅分别达到1.86%、3.05%。上周五,半导体设备龙头北方华创披露一季度业绩预告,一季度实现营业收入和归母净利润分别同比增长40.01%-61.19%、75.77%-102.81%。该事件或为上游设备板块4月15日表现强势的催化剂,进一步验证本土国产半导体设备龙头企业以及行业持续高景气。

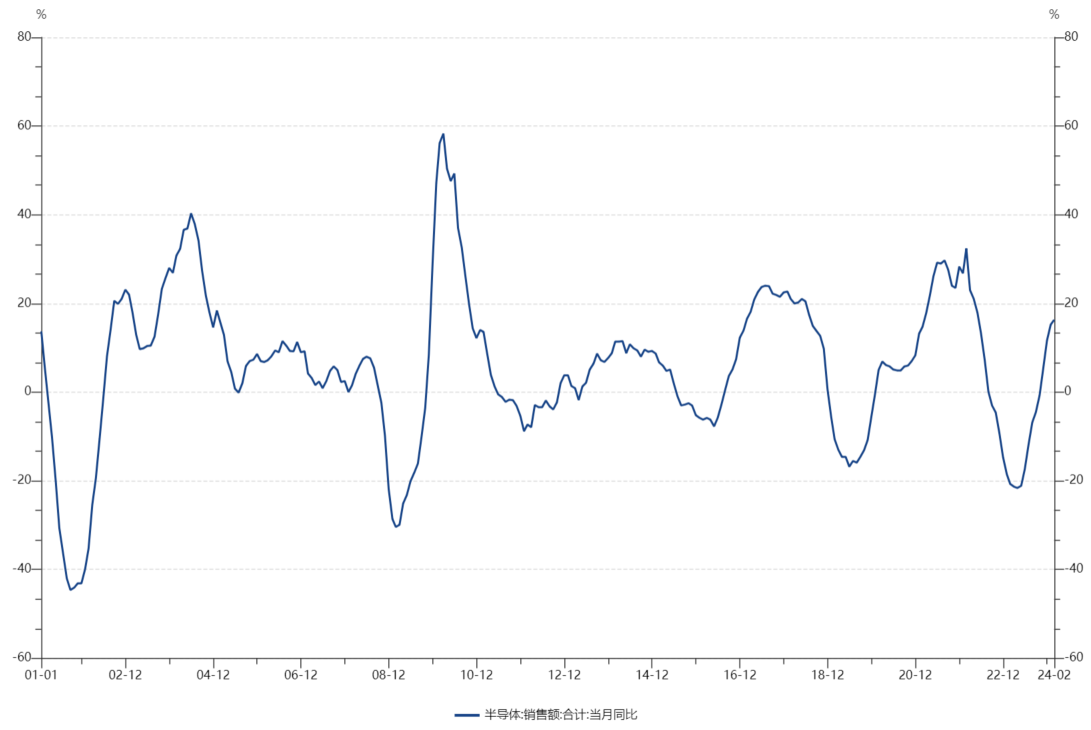

世界半导体贸易统计组织(WSTS)公布数据显示,2024年2月全球半导体销售额同比增长16.3%,连续4个月实现同比增长,显示出行业上行趋势逐渐强化。此外,WSTS还预计,2024年全球半导体市场预计同比增长13.1%,增长预计将主要由存储器行业推动,今年有望实现超过40%的同比增长。

来源:WSTS,Wind

下游需求呈现结构分化趋势,消费类需求在逐步复苏中。具有AI功能的PC有助于加速PC市场复苏,抵消过去压制全球PC出货量增长的宏观层面影响。而据IDC数据,一季度全球智能手机出货量达2.894亿部,同比增幅7.8%,出货量连续三个季度增长。智能手机销售正逐步走出过去两年的动荡期,板块景气度持续复苏。

长期来看,AI驱动需求增长、国产替代持续推进,短期受景气度复苏驱动,在经过前期充分回调的前提下,板块向上修复动能较强。感兴趣的投资者可以持续关注半导体设备ETF(159516)、芯片ETF(512760)的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !