张家港富瑞特种装备股份有限公司于2011年上市。公司专业从事液化天然气(LNG)的液化、储存、运输及终端应用全产业链装备制造及提供一站式整体技术解决方案。

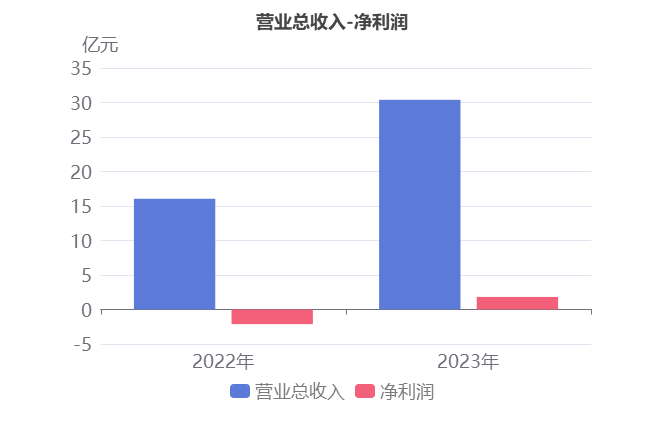

2023年,公司实现营业总收入30.39亿元,同比大幅增长89.33%。扣非净利润1.37亿元,扭亏为盈。净利润1.82亿元,扭亏为盈。本期经营活动产生的现金流净额为2.72亿元,营业总收入同比大幅增长而经营活动产生的现金流净额同比下降。

低温储运应用设备收入的大幅增长推动公司营收的大幅增长

1、主营业务构成

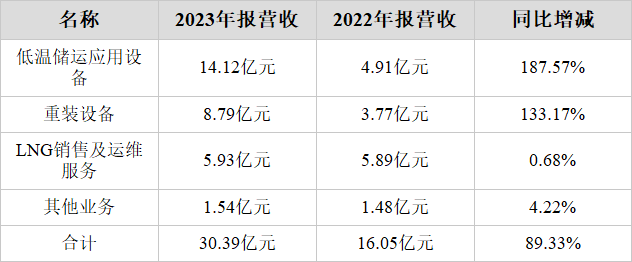

公司的主营业务为专用设备制造业,主要产品包括低温储运应用设备、重装设备、LNG销售及运维服务三项,低温储运应用设备占比46.48%,重装设备占比28.94%,LNG销售及运维服务占比19.52%。

2、低温储运应用设备收入的大幅增长推动公司营收的大幅增长

2023年公司营收30.39亿元,与去年同期的16.05亿元相比,大幅增长了89.33%。

主营业务大幅增长的原因是:

(1)低温储运应用设备本期营收14.12亿元,去年同期为4.91亿元,同比大幅增长了187.57%。

(2)重装设备本期营收8.79亿元,去年同期为3.77亿元,同比大幅增长了133.17%。

近两年产品营收变化

3、低温储运应用设备毛利率的大幅增长推动公司毛利率的大幅增长

2023年公司毛利率从去年同期的11.65%,同比大幅增长到了今年的21.17%。

毛利率大幅增长的原因是:

(1)低温储运应用设备本期毛利率18.31%,去年同期为4.49%,同比大幅增长了13.82%。

(2)重装设备本期毛利率19.19%,去年同期为3.61%,同比大幅增长了15.58%。

4、前五大客户高度集中

目前公司下游客户集中度非常高,前五大客户占总营收的46.20%,此前2021-2022年,前五大客户集中度分别为32.93%、35.54%,总体呈增长趋势,其中第一大客户占比14.86%,第二大客户占比14.04%。

前五大客户销售情况

主营业务利润扭亏为盈

1、研发费用大幅增长,主营业务利润扭亏为盈

主要财务数据表

2023年主营业务利润为2.67亿元,去年同期为-6,444.27万元,扭亏为盈。

主营业务利润扭亏为盈主要是由于(1)营业总收入本期为30.39亿元,同比大幅增长89.33%;(2)毛利率本期为21.17%,同比大幅增长9.52%。

2023年公司营收30.39亿元,同比大幅增长89.33%。虽然营收在增长,但是财务费用却在下降。

1、财务费用小幅下降

本期财务费用为1,778.23万元,同比小幅下降14.36%。

财务费用小幅下降的原因是:

虽然汇兑收益本期为203.66万元,去年同期为427.62万元,同比大幅下降了52.37%;

但是(1)利息收入本期为730.29万元,去年同期为435.67万元,同比大幅增长了67.62%;(2)利息支出本期为2,301.25万元,去年同期为2,580.46万元,同比小幅下降了10.82%;

财务费用主要构成表

2、研发费用大幅增长

去年同期企业研发费用为7,041.13万元,占营收的4.39%,本期研发费用大幅增长到了1.24亿元,占营收的比重下降到了4.09%,归因于材料耗用本期为7,667.24万元,去年同期为3,158.51万元,同比大幅增长了142.75%。

研发费用主要构成表

2、营业总收入同比增加89.33%,净利润扭亏为盈

2023年,富瑞特装营业总收入为30.39亿元,去年同期为16.05亿元,同比大幅增长89.33%,净利润为1.82亿元,去年同期为-2.12亿元,扭亏为盈。

尽管所得税费用本期为5,130.69万元,去年同期为-20.46万元,同比大幅增长251.77倍,然而(1)主营业务利润本期为2.67亿元,去年同期为-6,444.27万元,扭亏为盈;(2)资产减值损失本期为-4,035.52万元,去年同期为-1.08亿元,同比大幅增长62.61%,推动净利润扭亏为盈。

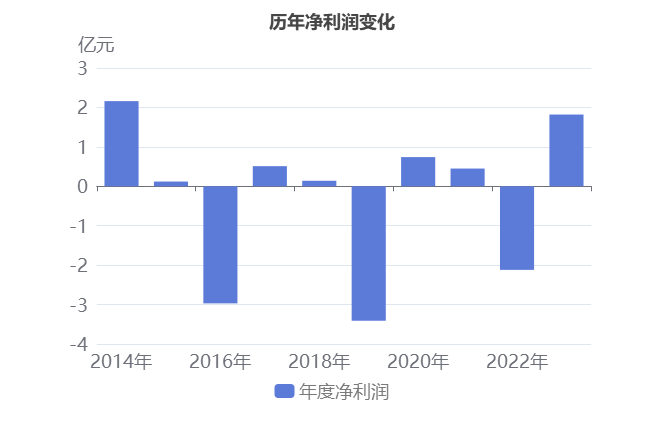

净利润从2020年到2022年呈现下降趋势,从7,377.06万元下降到-2.12亿元,而2022年到2023年呈现上升状态,从-2.12亿元增长到1.82亿元。

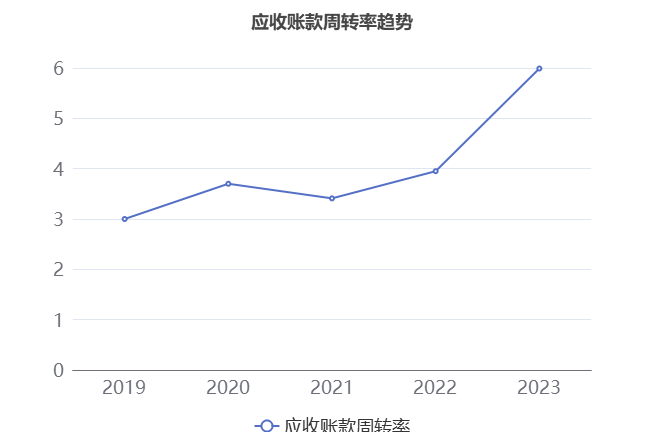

近3年应收账款周转率呈现大幅增长

2023年,企业应收账款合计5.90亿元,占总资产的13.84%,相较于去年同期的4.25亿元大幅增长了38.68%。

1、应收账款周转率呈大幅增长趋势

本期,企业应收账款周转率为5.99。在2021年到2023年,企业应收账款周转率从3.41大幅增长到了5.99,平均回款时间从105天减少到了60天,回款周期大幅减少,企业的回款能力大幅提升。

2、一年以内账龄占比小幅增长

从账龄结构情况来看,本期企业一年以内,一至三年,三年以上应收账款占比分别为65.65%,13.60%和20.75%。

从账龄趋势情况来看,一年以内应收账款占比,在2022年至2023年从50.32%上涨到65.65%。三年以上应收账款占比,在2022年至2023年从26.19%下降到20.75%。

存货周转率大幅提升

从2016年到2023年,收入从8.87亿元7年里,大幅增长到30.39亿元,增长率为34.68%,同时存货从8.06亿元增长到10.01亿元,增长率为3.45%,可以看出,7年内,营业收入的增长率远大于存货的增长率。

2023年企业存货周转率为2.57,在2021年到2023年富瑞特装存货周转率从1.59大幅提升到了2.57,存货周转天数从226天减少到了140天。2023年富瑞特装存货余额合计10.01亿元,占总资产的25.16%,同比去年的8.64亿元大幅增长了15.81%。

从存货分类来看,在产品占存货的比例最大,达到53.28%,余额同比减少9.84%;其次,库存商品占比25.12%,余额同比增长19.16%。

存货分类

在建工程转入2.89亿元,固定资产增长

2023年富瑞特装固定资产合计10.17亿元,占总资产的23.86%,同比去年的8.65亿元增长了17.54%。

本期在建工程转入2.89亿元

其中,固定资产的增加主要是因为在建工程转入所导致的,本期企业固定资产新增3.20亿元,主要为在建工程转入的2.89亿元,占比90.38%。

新增余额情况

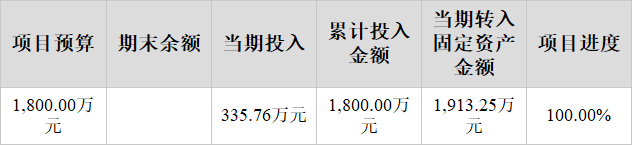

在此之中:中江中凯40万方液化装置转入6,000.10万元,重装长江北路船用罐总转入4,779.51万元,永川大安30万方液化装置转入3,585.50万元,常温及低温LNG船用装卸臂项目转入3,266.05万元,吉富六10万方液化装置转入2,943.85万元,吉富二10万方液化装置转入2,782.71万元,自贡三零一10万方液化装置转入2,212.77万元,沙雅跃进10万方液化装置转入1,913.25万元。

中江中凯40万方液化装置

该项目于2011年8月13日发布建设公告。

项目建成后,将新增年产20套移动式LNG撬装加气站和4套5-15万方/日天然气液化成套装置。项目建设期1年。

4. 主要建设内容

本项目建设期为1年,从2011年10月开始组织实施到2012年9月项目全部建成投产运行。

基本信息

重装长江北路船用罐总

该项目于2022年5月28日发布建设公告。

新项目是在富瑞重装现有厂区土地的基础上,投资扩建船用新能源装备制造基地设施,拟生产50m3~5000m3规格液化天然气(LNG)、液化氨气(LNH3)介质的船用新能源低温储运设备,项目实施地点为张家港市朝东圩港路11号,项目建设期为8个月。

新项目达产后,富瑞重装预计可新增年产能船用新能源低温储运设备20台(套),其中液化天然气(LNG)储运罐14台(套),液化氨气(LNH3)储运罐6套,新增年销售收入8,819万元,净利润870万元。

基本信息

永川大安30万方液化装置

该项目项目预算为3,800.00万元,本期投入3,585.50万元,项目本期转入固定资产3,585.50万元,已全部转为固定资产,目前项目工程进度已达100%,已基本完工。

基本信息

常温及低温LNG船用装卸臂项目

该项目于2020年4月29日发布建设公告。

万元,占公司当年度营业收入的比例为5.1%,公司技术人员约180名,占比达13%。

基本信息

吉富六10万方液化装置

该项目于2011年8月13日发布建设公告。

根据本项目建设规模、投资额度及建设单位具体状态,并参照类似工程的工程进度,拟定建设周期为一年。

(1)项目建设内容:项目总投资1.2亿元,占地面积35亩,新建2.15万平方专用车间,购置生产设备6,400.00万元,形成年产5-15万方/日天然气液化成套装置4套;LNG撬装加气站20套的生产能力。项目达产后预计新增销售收入(含税)18,600.00万元。

基本信息

吉富二10万方液化装置

该项目项目预算为3,000.00万元,本期投入2,782.71万元,项目本期转入固定资产2,782.71万元,已全部转为固定资产,目前项目工程进度已达100%,已基本完工。

基本信息

自贡三零一10万方液化装置

该项目于2011年8月13日发布建设公告。

项目建成后,将新增年产20套移动式LNG撬装加气站和4套5-15万方/日天然气液化成套装置。项目建设期1年。

4. 主要建设内容

本项目建设期为1年,从2011年10月开始组织实施到2012年9月项目全部建成投产运行。

基本信息

沙雅跃进10万方液化装置

该项目于2011年8月13日发布建设公告。

项目建成后,将新增年产20套移动式LNG撬装加气站和4套5-15万方/日天然气液化成套装置。项目建设期1年。

4. 主要建设内容

本项目建设期为1年,从2011年10月开始组织实施到2012年9月项目全部建成投产运行。

基本信息

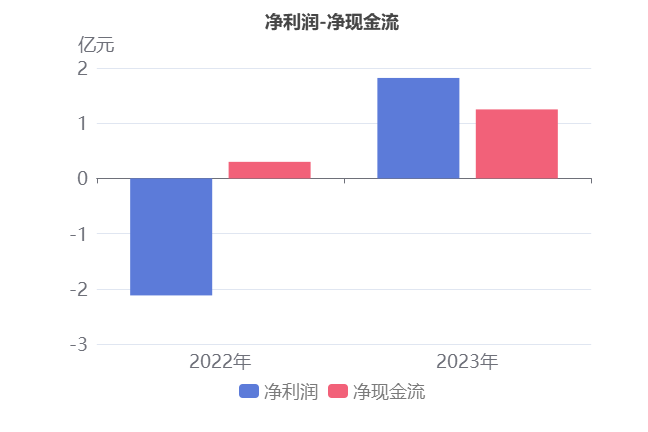

净现金流同比大幅增长

2023年,富瑞特装净利润为1.82亿元,去年同期为-2.12亿元,扭亏为盈。净现金流为1.25亿元,去年同期为3,017.09万元,同比大幅增长3.15倍。

纵然筹资活动产生的现金流净额本期为-2.35亿元,去年同期为-1,924.95万元,同比大幅下降11.20倍,但是投资活动产生的现金流净额本期为8,837.49万元,去年同期为-2.82亿元,由负转正,推动净现金流同比大幅增长。

投资活动现金流净额由负转正的原因是:

虽然收回投资收到的现金本期为4.62亿元,同比大幅下降48.03%;

但是投资支付的现金本期为2.20亿元,同比大幅下降73.49%。

筹资活动现金流净额同比大幅下降的原因是:

虽然吸收投资所收到的现金本期为7,578.00万元,同比大幅增长172.20%;

但是(1)偿还债务支付的现金本期为8.59亿元,同比大幅增长30.56%;(2)取得借款收到的现金本期为5.98亿元,同比小幅下降9.11%。

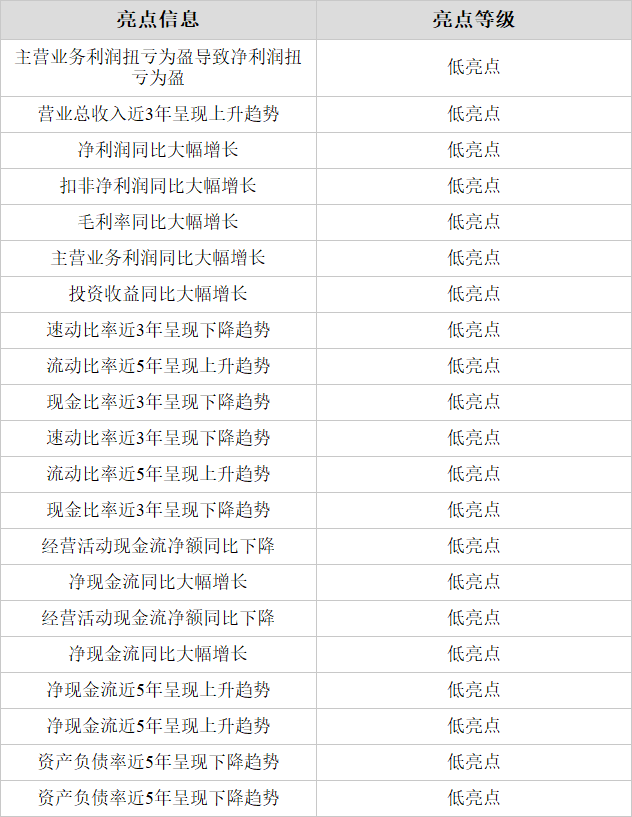

亮点及评分

1、亮点信息表

2、评分及排名

评分:72总排名:624/1666

行业排名(金属制品):7/19

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !