以下是我对禾丰的几点理解,欢迎指正

一、2023年是禾丰上市以来首亏,主要原因是养猪,在19年2.02亿、20年7.57亿,21年14.88亿,22年20.58亿,23年25.76亿,与其他上市猪企体量随着行情走弱减产相比,这货属于是逆周期扩张,管理层是无脑随大流,还是有自己清淅的目标,各位自己判断。

二、

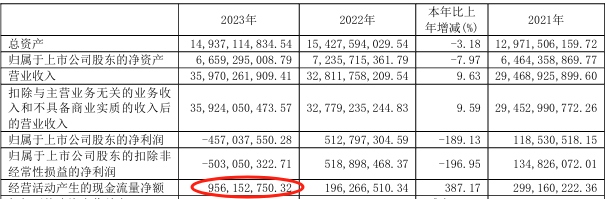

2023年度的经营活动产生的现金流量净额表现亮眼,资产负债表中的货币资金的同期增加,预付帐款的同期减少也能佐证。在现阶段其他猪企在行业低谷期纷纷捉襟见肘的情况下,禾丰展现出一定的财务管理能力,可见一斑。

三、养猪行业从20年调整至今,已有4年整,新希望卖身,正邦重组,是不是说明一些看好这个行业的大佬进来潜伏了?

四、重点讲养猪行业的原因是,禾丰现在养猪的体量已经赶超好多小型的养猪上市公司了。至于饲料行业有稳定的利润率,不用考虑。养鸡行业是低周期行业,在饲料自给自足的情况下,本身就有成本优势。

五、24年元旦的东三省旅游热带动的当地猪鸡消费。

投资禾丰的出发点是基于公司上市后的全国化布局,上市以来销售收入的连年增长也是有目共暏的,至于19年涉足养猪行业并经历了四年的行业低谷期,确实增加一些不确定性,但正是因为经历了这四年的低谷期,我认为接下来对公司、对养猪行业的展望是有偏正面的预期的。现阶段股价经过1年多的下跌,市值低于净资产,是留是走,各位自已判断吧。

追加内容

本文作者可以追加内容哦 !