自2014年“新国九条”首提“鼓励上市公司建立市值管理制度”,十年来,它们已合理运用回购、股权激励、分红、并购分拆等工具进行价值经营,从而实现市值管理。经过《国际金融报》市值管理专题小组梳理,我们可以从以下三组数据得以一窥它们的实践:

从2014年至今,A股央企总市值从119693亿元增长至280322亿元,当前占全部A股上市公司总市值的33.77%,市值超过500亿的央企从33家增长到85家;

近十年,127家央企上市公司实施了超过597亿元金额的股票回购,以A股市场2.37%的个股数量实施了9.76%金额的回购;

现有央企上市公司分红总额从2014年的5147.16亿元增长到2022年的11079.43亿元,始终占据A股的半壁江山,更有151家央企连续九年进行分红。

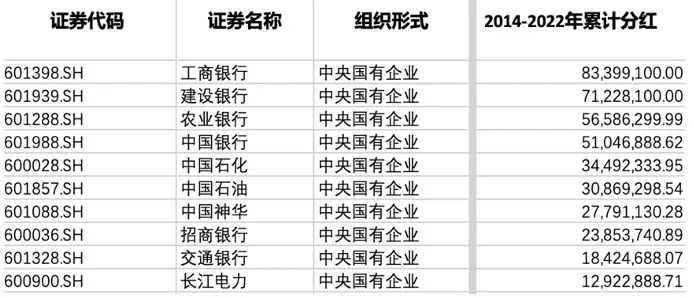

具体来看,2014年—2022年累计分红最多的十家央企分别为工商银行、建设银行、农业银行、中国银行、中国石化、中国石油、中国神华、招商银行、交通银行和长江电力。

再看最近三年,2020年—2022年累计分红最多的十家央企分别为工商银行、农业银行、中国石油、中国银行、中国神华、中国石化、招商银行、中远海控和邮储银行。分红前十略有变化,但工商银行、农业银行、中国银行以及中石油、中石化的地位难以撼动。

从股利支付率来看,近十年来,A股上市公司年度累计分红总额占归属于母公司股东净利润的比例在逐渐上升,央企的股利支付能力也有了明显增强。

2014年以来,A股上市公司总体股利支付率的平均值有所波动,整体保持上升趋势,分别为39.93%、41.71%、40.2%、39.43%、44.66%、40.56%、41.73%、41.06%、46.56%;中位数保持在30%-32%之间。

央企的股利支付率平均值则一直保持在30%到31%之间,但中位数分别为34.95%、37.75%、37.95%、39.04%、45.22%、39.26%、39.07%、36.13%、43.33%,近十年来增长明显。

另一大亮点是,与其他类型的上市企业相比,央企的股息率保持在较高水平。截至4月12日,央企股东回报的股息率为4.1%,高于沪深300的3.23%和上证指数的3.02%。

以企业每年度12月31日的股价来看当年末的股息率,近十年来A股上市公司的股票获利水平有了明显上升,而央企的股息率中位数一直保持在A股上市公司中位数之上。

2014年—2022年,央企当年末股息率中位数分别为0.68%、0.54%、0.64%、0.82%、1.24%、1%、1.06%、0.94%、1.14%,A股上市公司在年末的股息率中位数分别为0.63%、0.42%、0.53%、0.74%、1.22%、0.99%、1.01%、0.87%、1.11%。

不过,如果把视野拓展到全球市场,央企在分红方面的领头作用还有进一步发展空间。

转载来源:国际金融报

免责声明:内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。

$央企创新驱动ETF(SH515900)$$上证指数(SH000001)$$沪深300(SH000300)$

本文作者可以追加内容哦 !