事项

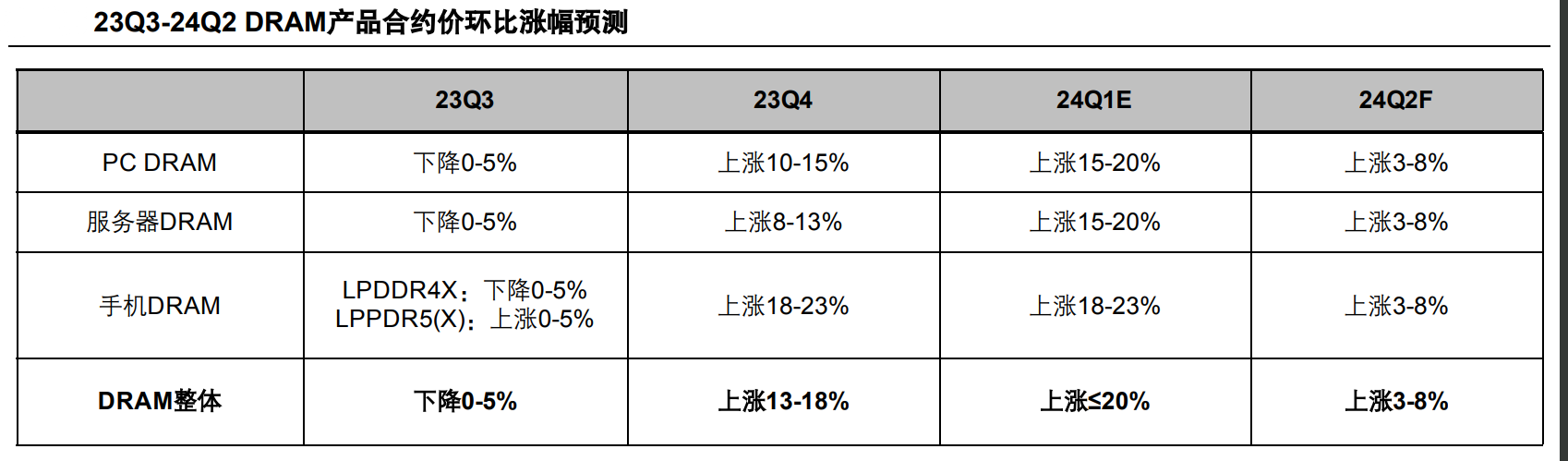

近日,TrendForce发布24Q2主力存储产品合约均价预测,预计2024年第二季度DRAM合约均价将环比上涨3-8%,NAND合约均价将环比上涨13-18%。

存储市场维持供应偏紧格局,主力存储产品延续涨价趋势

根据TrendForce数据,尽管当前DRAM供应商库存在控产下有所降低,但是依旧未达到健康水位,叠加当前整体需求未见明显提升,因此预计2024年第二季度DRAM合约均价环比涨幅将收敛至3-8%。NAND方面,TrendForce表示除了铠侠和西部数据自24Q1起提升产能利用率外,其他原厂预计将维持控产策略,因此尽管24Q2下游采购量环比有所下滑,但是整体市场在库存持续去化以及减产效应共同影响下,预计2024年第二季度NAND Flash合约均价将环比上涨13-18%。

存储单机搭载容量持续提升,服务器受AI带动容量增幅领先其他应用

根据TrendForce数据,近几年DRAM及NAND在核心下游的单机平均搭载容量保持稳定增长态势,具体而言,预计服务器在AI服务器需求持续提升下,2024年服务器DRAM单机搭载容量将同比+17.3%,而eSSD单机容量则有望同比+13.2%。

受益存储价格持续上涨,海内外存储厂商陆续迎来业绩修复

随着各大存储原厂采取积极减产措施后,市场供需改善带动存储价格上涨,自23Q3起,以三大存储原厂为代表的存储厂商陆续迎来业绩修复。

投资策略

当前存储周期向上已是行业和市场共识,考虑到下游需求整体呈现弱复苏态势,我们判断短期存储市场仍将维持供应偏紧的格局。另外,观察当前各大原厂业绩变化,尽管环比改善明显,但与以往上行周期盈利水平仍有一定差距,因此原厂对于产品提价需求依旧强烈,相关主力存储产品价格有望延续上涨趋势,受益于此,国内相关存储厂商业绩在23Q4单季度便出现改善迹象,预计在24Q1有望得到进一步修复。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年4月11日 平安证券 主力存储延续涨价趋势,存储厂商经营业绩逐季改善

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !