本文首发于萝卜投研

萝卜投研是一个,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

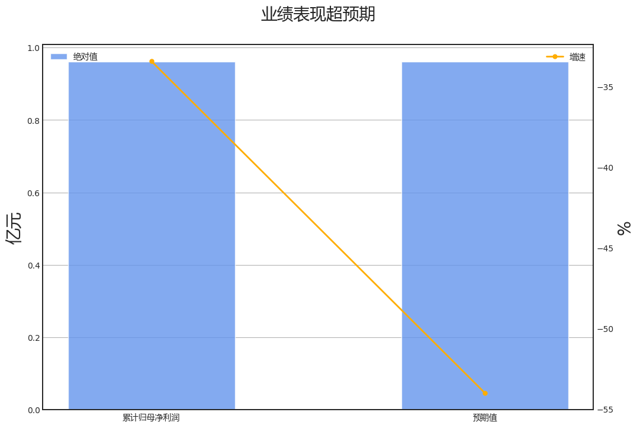

∆数据来自: 通联数据,财报魔镜

业绩诊断

2023全年中天火箭归母净利润增速-33.4%,AI预期为-54.0%,超过预期值20.6%,超预期的原因主要来自信用减值损失、其他收益。

具体来看,2023全年中天火箭,归母净利润增速为-33.4%,其中营业总收入拖累4.5%,营业成本拖累49.6%,信用减值损失正贡献15.5%,其他收益正贡献8.4%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年中天火箭“经营性现金流净额-净利润”缺口为-0.40亿元,差异主要来自应付账款+应付票据(0.34亿)、应收票据+应收账款+应收款项融资(-0.21亿)、预付账款(-0.20亿)、利息费用(0.08亿)等。

第四季度:营业收入5.07亿元,同比增长26.23%。归母净利润0.56亿元,同比增长56.76%。扣费归母净利润0.57亿元,同比增长71.77%。

财务异动线索

积极的信号有:

销售回款率位于历史90%分位以上;

存货同比增速位于历史10%分位以下;

存货同比增速创上市以来新低。

销售回款率位于历史90%分位以上;

存货同比增速位于历史10%分位以下;

存货同比增速创上市以来新低。

消极的信号有:

营业收入累计同比增速小于固定资产增速15个百分点;

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低;

流动比率位于历史10%分位以下。

营业收入累计同比增速小于固定资产增速15个百分点;

固定资产周转率位于历史10%分位以下;

固定资产周转率创上市以来新低;

流动比率位于历史10%分位以下。

不确定的信号有:

营业收入累计同比增速环比增加且存货同比增速环比下降,主动去库存。

营业收入累计同比增速环比增加且存货同比增速环比下降,主动去库存。

业务线索

报告期内公司所处行业情况方面,未发生重大变化。对比2023年度报告和2022年度报告,公司所在的行业情况基本保持稳定,无明显变化。在人工影响天气行

业、炭/炭复合材料行业和智能交通行业方面,国家政策的支持力度持续加大,行业发展前景良好。

核心竞争力分析方面,发生重大变化。2023年度报告中,公司建设了全国首家省级民用火箭工程技术中心,增强了其研发实力和技术转化能力。此外

,公司在军品和民品方面的资质也有所增加,特别是获得了工信部批准的10万发增雨防雹火箭生产资质,批准产

能为行业第一。 公司以小型固体火箭技术应用为核心,拥有强大的研发实力和技术转化能力,产品技术水平突出

,市场占有率高。公司拥有全套军品和民品生产资质,特别是行业领先的增雨防雹火箭生产资质。

,公司在军品和民品方面的资质也有所增加,特别是获得了工信部批准的10万发增雨防雹火箭生产资质,批准产

能为行业第一。 公司以小型固体火箭技术应用为核心,拥有强大的研发实力和技术转化能力,产品技术水平突出

,市场占有率高。公司拥有全套军品和民品生产资质,特别是行业领先的增雨防雹火箭生产资质。

主营业务分析方面,2023年,公司坚持以全面高质量发展及价值创造为导向,优化战略布局,增强内生动力,实现了经济效益的健

康发展。财务上,销售费用和管理费用均有所下降,财务费用大幅增长,主要由于合理规划定期存款,使利息收入

大幅增长。研发方面,公司投入了大量的资金和人力,主要研发项目包括人工影响天气信息化自动化集成化研究、

人影无人机增水项目、人工消减雾霾技术等,这些项目的进展良好,预计将对公司未来发展产生积极影响。

康发展。财务上,销售费用和管理费用均有所下降,财务费用大幅增长,主要由于合理规划定期存款,使利息收入

大幅增长。研发方面,公司投入了大量的资金和人力,主要研发项目包括人工影响天气信息化自动化集成化研究、

人影无人机增水项目、人工消减雾霾技术等,这些项目的进展良好,预计将对公司未来发展产生积极影响。

主要控股参股公司分析方面,发生重大变化。2023年度报告与2022年度报告相比,超码科技和三沃机电两家子公司的总资产、净资产、营业收入、营业

利润和净利润均有所增长。其中,超码科技的营业收入增长了约310万,净利润增长了约1600万;三沃机电

的营业收入增长了约890万,净利润由负转正,增长了约530万。

利润和净利润均有所增长。其中,超码科技的营业收入增长了约310万,净利润增长了约1600万;三沃机电

的营业收入增长了约890万,净利润由负转正,增长了约530万。

公司未来发展的展望方面,发生重大变化。2023年度报告中,公司更加强调科研管理顶层设计,持续优化研发体系建设,围绕主业开展技术攻坚,加速国

内国际市场开发力度,全力稳定主业市场份额,持续巩固规范管理基础,对标对表实施改革任务,全力推动募投项

目实施,常抓不懈推进升级改进,切实提升本质安全水平。而在2022年度报告中,公司主要强调提升自我革新

动力,提升风险防控能力,激发文化发展活力,推进研发体系改革,推进主业技术创新,优化市场营销体系,加快

建设项目速度,全面推进效能提升,确保运行环境稳定。 公司计划在科研管理、研发体系建设、技术攻坚、市场

开发、规范管理、改革任务、募投项目实施、升级改进、安全保密质量等方面进行持续投入,以实现公司的发展目

标。

内国际市场开发力度,全力稳定主业市场份额,持续巩固规范管理基础,对标对表实施改革任务,全力推动募投项

目实施,常抓不懈推进升级改进,切实提升本质安全水平。而在2022年度报告中,公司主要强调提升自我革新

动力,提升风险防控能力,激发文化发展活力,推进研发体系改革,推进主业技术创新,优化市场营销体系,加快

建设项目速度,全面推进效能提升,确保运行环境稳定。 公司计划在科研管理、研发体系建设、技术攻坚、市场

开发、规范管理、改革任务、募投项目实施、升级改进、安全保密质量等方面进行持续投入,以实现公司的发展目

标。

公司基本资料

所属申万一级/二级行业:国防军工/航天装备

公司市值:2024年4月16日为62.00亿元

PB/PE估值:4.11/81.91

最近一周/一月涨跌幅:-6.99%/-11.45%(截止日为2024年4月16日)

$中天火箭(SZ003009)$$中天火箭(SZ003009)$公司市值:2024年4月16日为62.00亿元

PB/PE估值:4.11/81.91

最近一周/一月涨跌幅:-6.99%/-11.45%(截止日为2024年4月16日)

追加内容

本文作者可以追加内容哦 !