国务院发布新“国九条”,再提制定上市公司市值管理指引及分红要求,结合此前央企市值管理全面推进政策,预计后续各央企考核方案有望逐步落地,叠加现金分红监督管理力度加大,看好未来建筑央企内在价值提升和市场回报表现,低估值建筑央企有望充分受益。

1.建筑行业概述

建筑业的产品转给使用者之后,就形成了各种生产性和非生产性的固定资产。它是国民经济各物质生产部门和交通运输部门进行生产的手段,是人民生活的重要物质基础。美国和其他一些西方国家,把建筑业与钢铁工业、汽车工业并列为国民经济的三大支柱。

建筑业是国民经济的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。中国正处于从低收入国家向中等收入国家发展的过渡阶段,建筑业的增长速度很快,对国民经济增长的贡献也很大。1978年以来,建筑市场规模不断扩大,国内建筑业产值增长了20多倍,建筑业增加值占国内生产总值的比重从3.8%增加到了7.0%,成为拉动国民经济快速增长的重要力量。,其中央企类央企扮演着重要角色。

2.建筑央企2023业绩依然,估值提升空间仍在

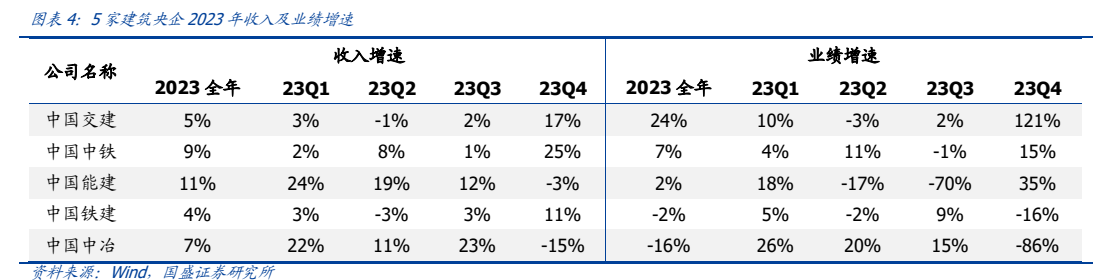

中国中铁、中国铁建、中国交建、中国中冶、中国能建5家建筑央企披露2023年年报,5家央企收入均保持稳健增长,但业绩出现较大分化,其中中国交建归母净利润大幅增长24%,超出市场预期,中国中铁/中国能建分别实现7%/2%增长,中国铁建、中国中冶因减值增加等原因业绩出现下滑。

境内结构优化,海外经营改善,毛利率普遍提升。2023年中国交建/中国铁建/中国中铁/中国中冶/中国能建毛利率分别为12.6%/10.4%/10%/9.7%/12.6%,分别提高0.9/0.3/0.2/0.1/0.2个pct。从国内业务看,建筑央企近年来持续优化业务结构,低毛利率的铁路、公路等业务占比下降,毛利率相对较高的市政类项目占比快速提升,推动央企整体毛利率持续改善,如中国中铁/中国铁建低毛利率的铁路订单占比已从30%的高点下降至10%,中国交建城市建设类项目占比由13%提升至45%。

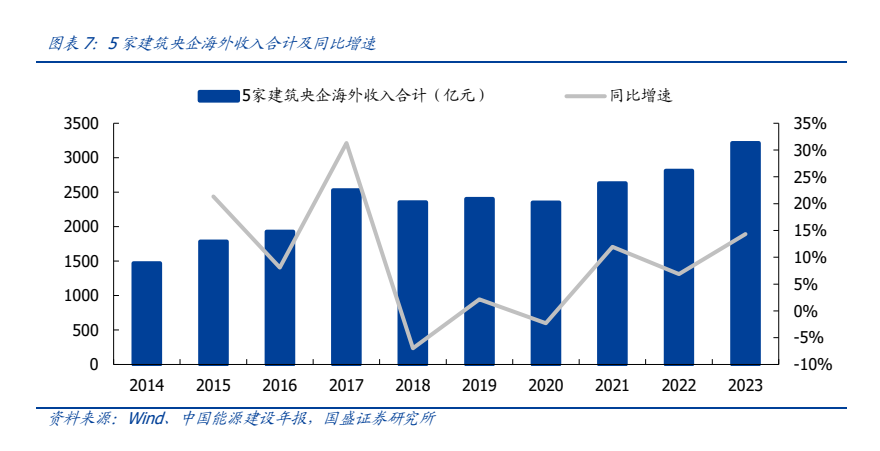

海外业务看,由于管控因素放松,2023年海外经营环境大幅改善,项目营销及执行成本下降,央企海外收入增速普遍加快,海外业务占比较高的中国交建、中国能建海外业务毛利率同比明显提升,推动整体毛利率改善。

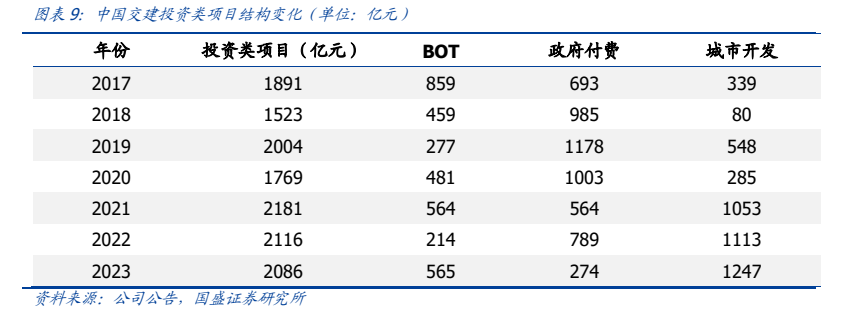

投资类项目规模缩减结构优化,未来自由现金流有望改善。央企近年来已经开始控制PPP等投资类项目规模,增加周期较短、短期现金平衡性更好的城市开发类项目承接,2023年该趋势进一步强化:中国铁建新签投资运营订单5706亿元,同比下降24%;中国中铁新签资产经营类订单1773亿元,同比下降55%;中国交建新签基建投资类项目合同额2086亿元,同比减少30亿元,其中长周期BOT、政府付费类项目占比约40%,同比下降7pct,投资结构进一步优化。随着PPP新政出台,预计央企投资类项目规模将进一步压缩,未来资本开支有望减少,叠加前期项目逐步进入回购期,整体自由现金流有望改善。

央企分红具备持续提升空间。中国铁建/中国交建/中国中冶/中国能建2023年分红率分别为18.2%/20%/17.2%/13.6%,较2022年分别提升3.9/1.6/0.5/0.1pct,其中中国铁建分红率提升最为明显。从分红能力看,建筑央企抗风险能力强,未来随着市占率持续提升、新兴业务加速开拓,盈利有望维持稳健增长,叠加自由现金流持续改善,分红比例具备提升基础。从分红意愿看,近期国资委、证监会等要求上市央企/大市值公司健全分红机制、推动提升分红持续增长性和可预期性,有望显著强化建筑央国企分红动力,未来分红率具备持续提升空间。

本文作者可以追加内容哦 !