苏交科集团股份有限公司于2012年上市,实际控制人为“广州市人民政府(广州市人民政府国有资产监督管理委员会)”。公司主营业务包括工程咨询和工程承包两大类。主要包括勘规划咨询、勘察设计、环境业务、综合检测、项目管理。

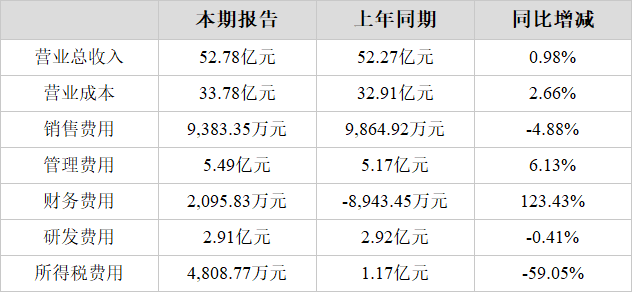

2023年,公司实现营业总收入52.78亿元,同比基本持平。扣非净利润2.72亿元,同比大幅下降48.35%。净利润3.07亿元,同比大幅下降51.74%。

主营业务构成

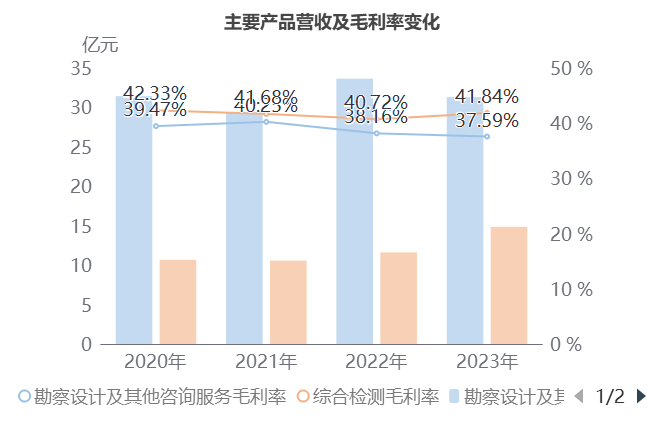

公司的主要业务为工程咨询,占比高达92.68%,主要产品包括勘察设计及其他咨询服务和综合检测两项,其中勘察设计及其他咨询服务占比59.32%,综合检测占比28.15%。

勘察设计及其他咨询服务毛利率持续下降

2023年公司毛利率为35.99%,同比去年的37.03%基本持平。值得一提的是,勘察设计及其他咨询服务在营收额下降的同时,而且毛利率也在下降。2021-2023年勘察设计及其他咨询服务毛利率呈小幅下降趋势,从2021年的40.25%,小幅下降到2023年的37.59%,2023年综合检测毛利率为41.84%,同比增加1.12个百分点。

主营业务利润同比下降

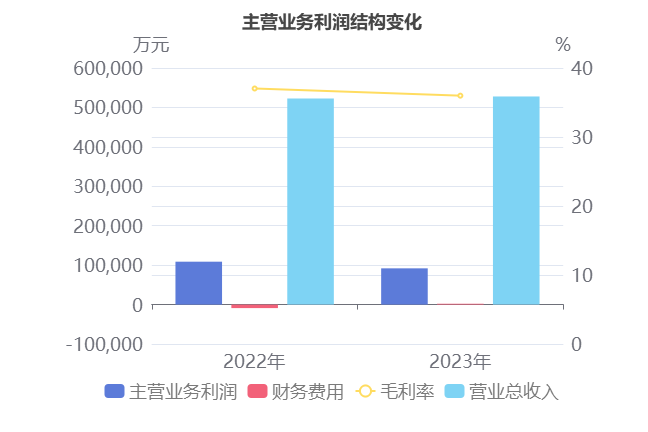

1、主营业务利润同比下降15.53%

主要财务数据表

2023年主营业务利润为9.19亿元,去年同期为10.88亿元,同比下降15.53%。

虽然营业总收入本期为52.78亿元,同比增长0.98%,不过(1)财务费用本期为2,095.83万元,同比大幅增长123.43%;(2)毛利率本期为35.99%,同比下降1.04%,导致主营业务利润同比下降。

非主营业务中信用减值损失本期为-6.34亿元,占利润总额178.80%,同比大幅下降2.02倍。投资收益本期为6,273.45万元,占利润总额17.69%,同比大幅增长103.86%。

非主营业务表

2、营业总收入基本持平,净利润同比大幅降低51.74%

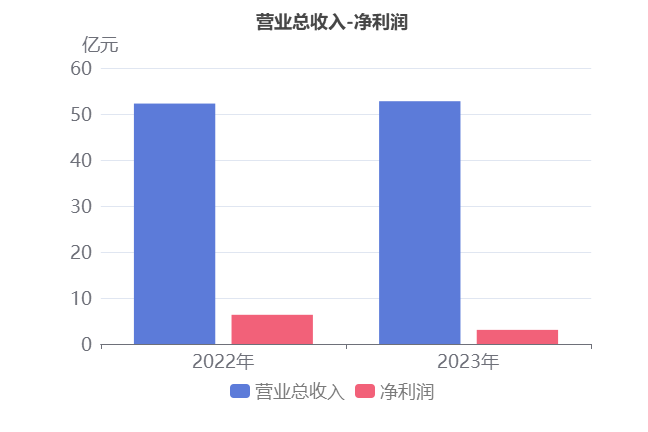

2023年,苏交科营业总收入为52.78亿元,去年同期为52.27亿元,同比基本持平,净利润为3.07亿元,去年同期为6.35亿元,同比大幅下降51.74%。

尽管资产减值损失本期为-1,578.03万元,去年同期为-2.11亿元,同比大幅增长92.52%,然而(1)信用减值损失本期为-6.34亿元,去年同期为-2.10亿元,同比大幅下降2.02倍;(2)主营业务利润本期为9.19亿元,同比下降15.53%,导致净利润同比大幅下降。

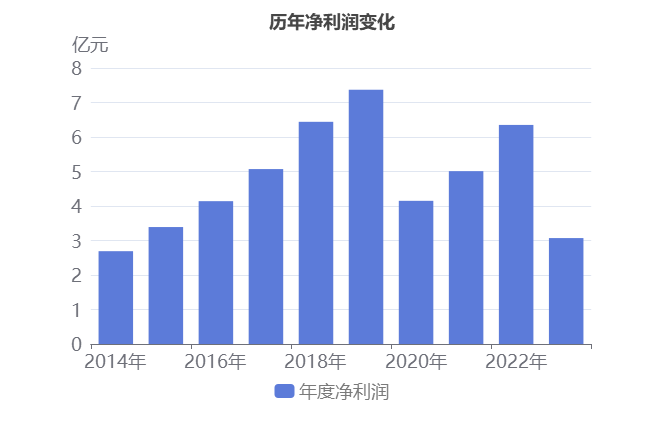

净利润从2020年到2022年呈现上升趋势,从4.15亿元增长到6.35亿元,而2022年到2023年呈现下降状态,从6.35亿元下降到3.07亿元。

应收账款坏账损失大幅拉低利润,回款周期稳定

2023年,企业应收账款合计47.75亿元,占总资产的29.99%,相较于去年同期的43.39亿元小幅增长了10.05%。

1、坏账损失6.43亿元,严重影响利润

2023年,企业信用减值损失6.34亿元,导致企业净利润从盈利9.41亿元下降至盈利3.07亿元,其中应收账款坏账损失为信用减值的主要构成因素,合计6.43亿元。

净利润及信用减值损失表

其中,按单项计提坏账准备的应收账款本期计提125.35万元,按组合计提坏账准备的应收账款本期计提6.45亿元。

按单项计提

其中,按单项计提主要是企业对部分设计项目计提了318.65万元的减值准备。

按单项计提坏账准备情况表

按账龄计提

本期主要为5年以上新增坏账准备5.66亿元。

按组合计提坏账准备

2、回款周期稳定

本期,企业应收账款周转率为1.16。同比去年无明显变化,企业增长的经营状况稳定。

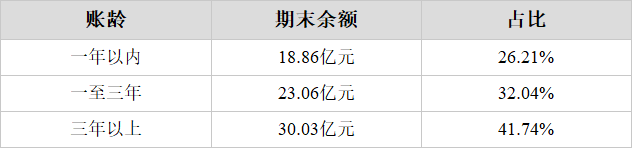

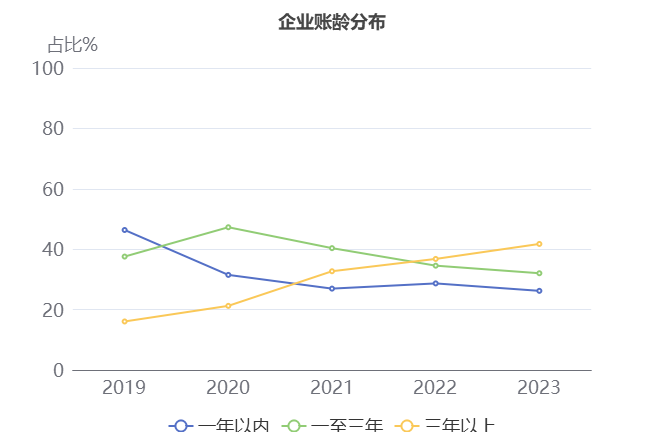

3、短期回收款占比低,三年以上账龄占比小幅增长

一般而言,如果大多数的应收账款的账龄在一年以内,那说明风险可控或者负面影响不是特别大。但是目前仅有26.21%的应收账款在一年以内,这个比例偏低,风险明显偏高。

账龄结构

从账龄趋势情况来看,三年以上应收账款占比,在2021年至2023年从32.70%小幅上涨到41.74%。

商誉存在减值风险

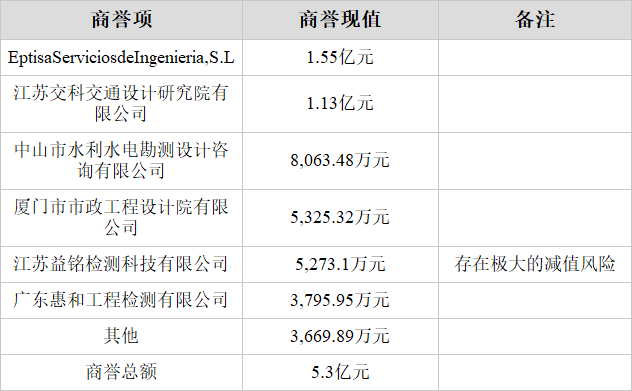

在2023年年报告期末,苏交科形成的商誉为5.3亿元,占净资产的6.07%。

商誉结构

商誉金额较高。其中,商誉的主要构成为EptisaServiciosdeIngenieria,S.L、江苏交科交通设计研究院有限公司、中山市水利水电勘测设计咨询有限公司、厦门市市政工程设计院有限公司、江苏益铭检测科技有限公司和广东惠和工程检测有限公司。

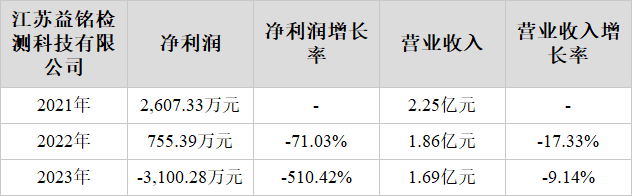

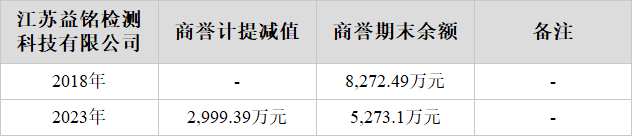

1、江苏益铭检测科技有限公司存在极大的减值风险

(1) 风险分析

根据2023年年度报告获悉,江苏益铭检测科技有限公司仍有商誉现值5,273.1万元,收购时产生的可辨认净资产公允价值为3,916.54万元,企业2021-2023年期末的净利润增长率为-218.91%且2023年末净利润为-3,100.28万元,存在减值的风险且此时可能还存在应减未减的风险,需要关注。

业绩增长表

(2) 收购情况

2018年,企业斥资1.22亿元的对价收购江苏益铭检测科技有限公司51.0%的股份,但其51.0%股份所对应的可辨认净资产公允价值仅3,916.54万元,也就是说这笔收购的溢价率高达211.22%,形成的商誉高达8,272.49万元,占当年净资产的1.82%。

江苏益铭检测科技成立于2014年12月22日,主营业务为环境(含公共场所及作业场所环境)、土壤、水质、生活垃圾、提供职业卫生、环境保护检测的技术咨询、技术服务;检测仪器及设备的研发与销售;软件开发与销售;实验室系统工程方案设计、施工;设备租赁;化工产品及原料(不含危险品)、玻璃制品、塑料制品的销售;财务信息咨询、企业管理服务、商务信息咨询。

(3) 发展历程

江苏益铭检测科技有限公司的历年业绩数据如下表所示:

公司历年业绩数据

江苏益铭检测科技有限公司的商誉减值情况如下表所示:

商誉减值金额表

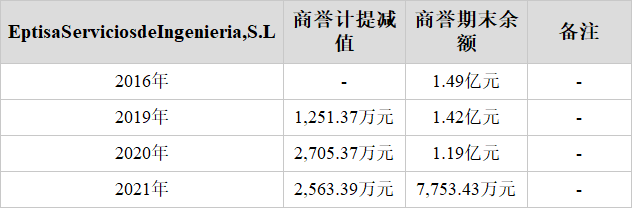

2、EptisaServiciosdeIngenieria,S.L

(1) 收购情况

EptisaServiciosdeIngenieria,S.L收购前业绩展示如下表所示:

收购前业绩

(2) 发展历程

EptisaServiciosdeIngenieria,S.L的历年业绩数据如下表所示:

公司历年业绩数据

EptisaServiciosdeIngenieria,S.L的商誉减值情况如下表所示:

商誉减值金额表

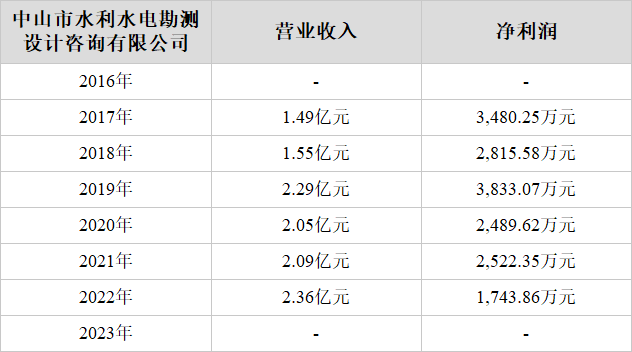

3、中山市水利水电勘测设计咨询有限公司

(1) 收购情况

2016年,企业斥资1.36亿元的对价收购中山市水利水电勘测设计咨询有限公司70.0%的股份,但其70.0%股份所对应的可辨认净资产公允价值仅5,550.25万元,也就是说这笔收购的溢价率高达145.28%,形成的商誉高达8,063.48万元,占当年净资产的2.49%。

设计主营业务为工程咨询:市政公用工程、建筑工程、水利工程、公路工程、人防工程设计及工程总承包;对外承包工程。

中山市水利水电勘测设计咨询有限公司收购前业绩展示如下表所示:

收购前业绩

(2) 发展历程

中山市水利水电勘测设计咨询有限公司的历年业绩数据如下表所示:

公司历年业绩数据

4、广东惠和工程检测有限公司

收购情况

2022年,企业斥资8,955.85万元的对价收购广东惠和工程检测有限公司70.0%的股份,但其70.0%股份所对应的可辨认净资产公允价值仅5,159.9万元,也就是说这笔收购的溢价率高达73.57%,形成的商誉高达3,795.95万元,占当年净资产的0.44%。

广东惠和工程检测成立于2000年11月10日,主营业务为公路水运工程试验检测服务;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;非居住房地产租赁;水利工程质量检测;建设工程质量检测;雷电防护装置检测;室内环境检测;检验检测服务;特种设备检验检测服务;建设工程勘察;消防技术服务。

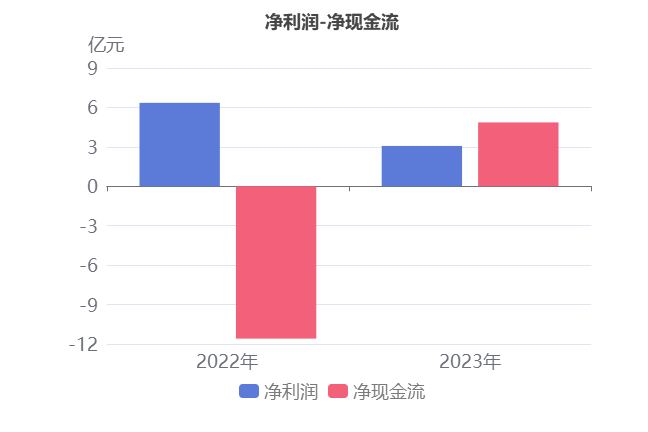

净现金流由负转正

2023年,苏交科净利润为3.07亿元,去年同期为6.35亿元,同比大幅下降51.74%。净现金流为4.86亿元,去年同期为-11.59亿元,由负转正。

净现金流由负转正是因为投资活动产生的现金流净额本期为8.77亿元,去年同期为-11.38亿元,由负转正。

投资活动现金流净额由负转正的原因是投资支付的现金本期为2.95亿元,同比大幅下降88.98%。

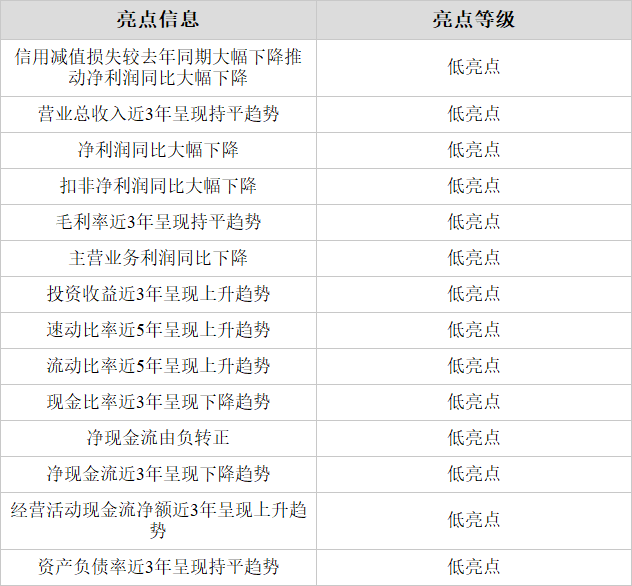

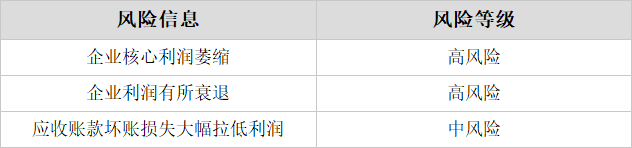

亮点、风险及评分

1、亮点信息表

2、风险信息表

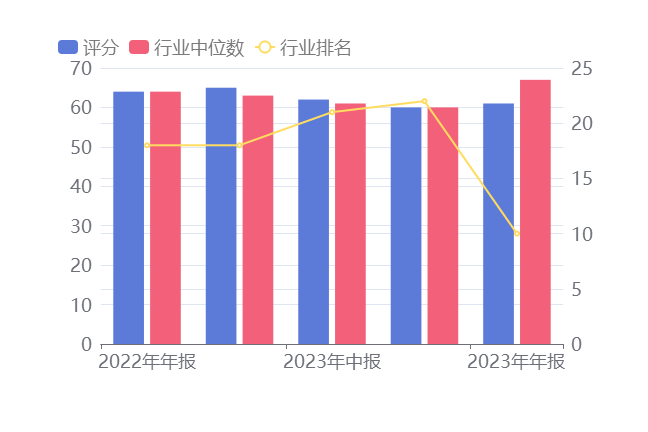

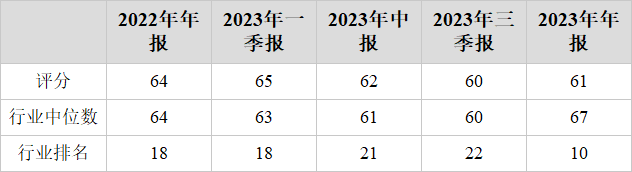

3、评分及排名

评分:61总排名:1283/1757

行业排名(工程咨询服务Ⅲ):10/15

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !