在投资过程中,人们有时会产生这种心态:为什么我没有选中表现最好的那只基金?如果我在最低点买入了某某基金,现在是不是就能收获不少。

投资的“最优解”往往总是从后视镜中获取,但是,如果投资者将这种“最优化决策”的思维方式带入日常操作中,便容易把理想状态当作现实标准,陷入对自己永不满意的情绪中,导致更多投资误区的产生。

如何解决这个问题?诺贝尔经济学家赫伯特·西蒙、“有限理性模型”的提出者认为:做决策,人们应当遵循的并不是最优原则,而是满意原则。

1.有限理性模型

在“有限理性模型”诞生以前,经济学中常常是以“理性人假设”作为经济活动的基本前提假设,它假定从事经济活动的人始终是理性的,并以最优的方式为自己追求最大的效用、经济利益。

直到20世纪50年代以后,人们逐渐意识到这种“完全理性”过于理想,不可能在实际经济活动中实现,于是,“有限理性模型”应运而生。

赫伯特·西蒙提出:人不可能知道全部的备选方案,外部环境是不确定的、复杂的,信息是不完全的(现实环境约束);人的认知能力和计算能力是有限的(自身能力局限),经济行为者不可能把所有的价值考虑统一到单一的综合性效用函数中,因而,人是有限理性的——一种处于完全理性和完全非理性之间的状态。

正因如此,他认为,在有限理性模型的假设下,人应该追求让自己满意即可的选择。

什么是“满意即可”的选择?

它与每个人的心理阈值息息相关。做决策前,投资者需要充分评估自己对一项投资的“满意度阈值”,比如,能够容忍的波动区间是多少、能够接收的目标收益是多少等等,只要能在自己的满意区间内即可,不必追求收益要超过市场上其他投资人,也不必在意是否买在最低点、卖在最高点。

这种“满意即可”的思考方式与追求“最优化”截然不同,这是一个更了解自我的过程,而投资的幸福感本就来源于“适合自己”而非“市场最佳”。

2.如何找到投资的“锚”?

许多人在开启投资时,最为关心的便是“收益率”,所以往往会设定一个收益目标作为自己投资的“锚”,但是,在真实的投资过程中会发现新的问题接踵而至:要么是产品波动大“拿不住”、要么是资金规划不合理“拿不久”……总之,似乎难有一类资产或一种方式能够让鱼与熊掌可以兼得。

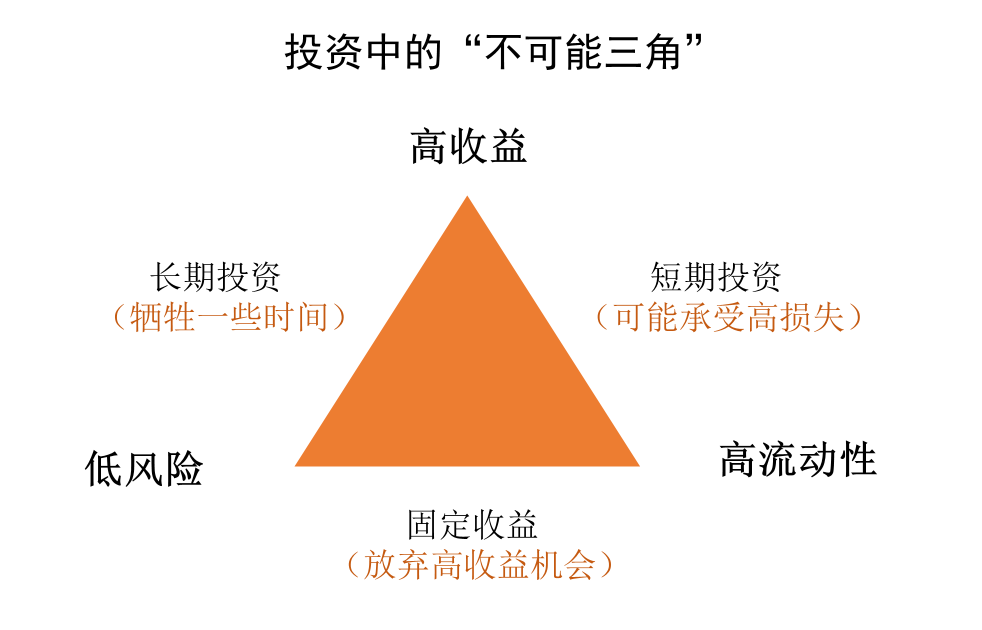

事实上,随着对投资的深入了解,我们会发现,既要高收益、又要低风险、还想要好的流动性的投资是不存在的。

若追求高流动性+低风险资产,比如货币基金、短期理财等产品,几乎很难获得较高收益;若追求高流动性+高收益资产,比如股票等,相当于承担了较高的风险,非常考验投资者的风险承受力和专业性;若选择高收益+低风险的资产,投资者可能就需要放弃流动性,需要持有较长的时间来“忍受”短期市场的波动,比如,3-5年长期不用的资金可以考虑投资权益基金,拉长时间来看,产品的波动对收益的影响较小。

如何应对投资中的“不可能三角”、找到自己投资的“锚”?

第一,学会“放弃”。既然无法同时实现“高收益、低风险、高流动性”,那么学会放弃其中一者,选择能够接受的另外两者,尽可能地达到自己的“满意度阈值”即可。

第二,构建“合适”的资产配置组合。单一的资产难以实现“不可能三角”,但根据自己需求所构建的资产配置组合或许能够达到令人满意的效果。

投资者在构建资产配置组合前,一定要弄清楚这三点:投资目标、风险承受能力、流动性要求/资金期限,只有真正了解自己的需求,才能有效构建适合自己的资产配置方案。

构建组合的第二步,则是根据上述情况确定不同类别资产、不同投资区域资产等各项配比,进行多元化组合配置,最大化投资者在承担一定风险下获取的收益,或最小化投资者在获取一定收益下承担的风险。

最后,利用较低相关性的不同资产组合、定期回顾再平衡这些工具辅以战术性调整:比如,对于较低相关性的不同资产进行多元投资,以规避风险、寻找合适收益率;再比如,定期回顾自己的投资理念和投资策略,查看持有的资产是否良好。

总之,不同投资者由于年龄、收入、风险偏好的不同,往往具有不同的投资目标和风险偏好,因此,需要根据自身实际情况确定合适的资产配置方案,达到自己的满意度。

投资是一辈子的事,追求“最优”可能永远无法实现,但是能够找到适合自己、令自己满意的资产组合便能帮助投资者有效抵御风险、坚持长期投资,从而抵达成功的彼岸。

风险提示:基金投资有风险。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本材料涉及到的市场解读及观点相关内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

本文作者可以追加内容哦 !